व्यवसाय विस्तारसँगै बैंकको खराब कर्जा अनुपातको आकार भने बढेको छ।

व्यवसाय विस्तारसँगै बैंकको खराब कर्जा अनुपातको आकार भने बढेको छ।

यस अवधिमा बैंकले जगेडा कोष,निक्षेप संकलन र कर्जा प्रवाह करिब २५ प्रतिशतको हाराहारीमा वृद्धि गरेको छ । गत आवको पुस मसान्तको उच्च रहेकाे बैंकको कोषको लागत र आधार ब्याजदर समेत घटाएको छ ।

खुद नाफा साढे ३२ करोडले वृद्धि, लाभांश क्षमतामा १८ करोड सुधार

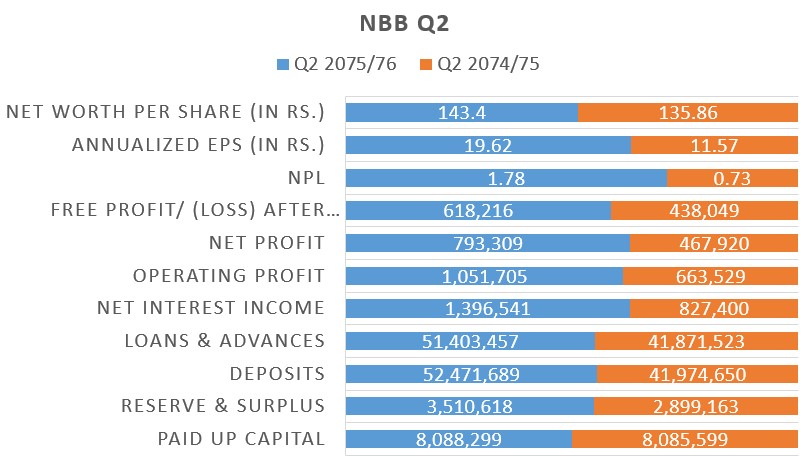

नेपाल फाइनान्सियल रिपोर्टिङ्ग स्टान्डर्ड (एनएफआरएस) अनुसार नेपाल बंगलादेश बैंकले मंगलबार सार्वजनिक गरेको वित्तीय विवरणमा चालू आर्थिक वर्षको ६ महिना अवधिमा ७९ करोड ३३ लाख खुद नाफा गरेको उल्लेख छ ।

यो अघिल्लो वर्षको यसै अवधिको तुलनामा ६९.५४ प्रतिशत धेरै हो । गत वर्षको दोस्रो त्रैमासको बैंकको खुद नाफा ४६ करोड ७९ लाख थियो ।

बैंकको व्यवसाय विस्तारबाट ब्याज आम्दानीमा वृद्धि हुँदा लाभांश क्षमतामा समेत गत आवको पुसको तुलनामा १८ करोडले सुधारिएको छ । गत आवको ६ महिनामा बैंकको वितरणयोग्य मुनाफा फ्रिो प्रोफिट ४३ करोड ८० लाख रहेकोमा चालू आवको यसै अवधिमा ६१ करोड ८२ लाख रुपैयाँ पुगेको छ । जुन गत आर्थिक वर्षको यही अवधिको तुलनामा करिब ४१.१३ प्रतिशतले बढी हो ।

एनएफआरएस रिर्पोट अनुसार बैंकले खुद नाफामा राष्ट्र बैंकको व्यवस्था अनुरुप रेगुलेटरी एड्जस्टमेन्टबाट १७ करोड ५० लाख रुपैयाँ व्यवस्था गर्दा बैंकको खुद नाफा भन्दा लाभांश क्षमता घटेको हो।

राष्ट्र बैंकको व्यवस्था अनुरुप रेगुलेटरी एड्जस्टमेन्ट पश्चात कायम हुने वितरण योग्य नाफा (फ्रि प्रोफिट) केन्द्रीय बैंकले तोकेको प्रावधान अनुसार तोकिएको शिर्षकहरुमा व्यवस्था गरेपश्चात बैंकले शेयरधनीलाई लाभांश वितरणमा उपयोग गर्न मिल्छ ।

नोट:रकमलाई हजारमा देखाइएको छ ।

कर्जा लगानी भन्दा धेरै निक्षेप संकलन धेरै

समीक्षा अवधिमा बैंकले कर्जा लगानीलाई भन्दा निक्षेप संकलनमा जोड दिएको छ । जसले गत पुसको तुलनामा २५ प्रतिशतले निक्षेप संकलन बढाएको बैंकले २२ प्रतिशतले मात्र कर्जा लगानी विस्तार गरेको छ ।

चालू आवको पुस मसान्तसम्म बैंकले ५२ अर्ब ४७ करोड १६ लाख निक्षेप संकलन गरी तथा ५१ अर्ब ४० करोड ३४ लाख रुपैयाँ कर्जा परिचालन गरेको छ। यस अवधिमा बैंकले गत पुसको तुलनामा ६८ प्रतिशत बढी अर्थात एक अर्ब ६७ करोड अन्य बैंक तथा वित्तीय संस्थाहरुबाट सापटी लिएको छ ।

कर्जा लगानी भन्दा निक्षेप बढाएका कारण बैंकको कर्जा पूँजी निक्षेप अनुपात पनि सहज अवस्थामा रहेको छ । पुस मसान्तसम्ममा बैंकको सिडी रेसियो ७७.२९ प्रतिशत रहेको छ ।

यस अवधिमा बैंकको खुद ब्याज आम्दानी ८२ करोड ७४ लाखबाट एक अर्ब ३९ करोड ६५ लाख पुगेको छ । साथै यस अवधिमा सञ्चालन नाफा ५८.५० प्रतिशतले बढेर एक अर्ब ५ करोड आर्जन गरेको छ ।

चुक्ता पूँजी स्थिर बन्दा प्रतिशेयर आम्दानीमा सुधार

गत आवको नाफाबाट शेयरधनीलाई १२ प्रतिशत नगद लाभांश वितरण गरेकोले बैंकको चुक्ता पूँजी ८ अर्ब ८ करोड ८२ लाख रुपैयाँमा स्थिर रहेको छ । जसको सकारात्मक असर बैंकको इपिएसमा परेको छ ।

गत पुस मसान्तमा बैंकको प्रतिशेयर आम्दानी ११ रुपैयाँ ५७ पैसा रहेकोमा चालू आवको यसै अवधिमा बढेर १९ रुपैयाँ ६२ पैसा कायम भएको छ । बैंकको जगेडा कोषमा तीन अर्ब ५१ करोड रुपैयाँ सञ्चित छ ।

समीक्षा अवधिसम्म बैंकको प्रतिसेयर नेटवर्थ १४३ रुपैयाँ ४३ पैसाम र मूल्य आम्दानी अनुपात ९.६३ गुणा कायम भएको छ ।

खराब कर्जा अनुपात बढ्यो

समीक्षा अवधिमा बैंकको खराब कर्जा अनुपातमा वृद्धि भएको छ । गत आवको दोस्रो त्रैमासिक अवधिमा बैंकमा खराब कर्जा अनुपात ०.७३ प्रतिशतबाट बढेर १.७८ प्रतिशत पुगेको छ ।

यसमा बैंक व्यवस्थापनले नियन्त्रणको प्रयास गर्नुपर्ने देखिन्छ । व्यवसायको आकार बढाउँदै जाँदा असली ऋणीहरुको पहिचान गर्न सक्ने बैंक मात्र व्यवस्थापकीय रुपमा पनि सक्षम मानिन्छ ।

कोषको लागत र आधार ब्याजदर घट्यो

गत पुसको तुलनामा बैंकको कोषको लागत र आधार ब्याजदर दुबै घटेको छ । यसले बैंकलाई चर्को ब्याजदरमा निक्षेप संकलन गर्नुपर्ने र ऋणीहरुले ब्याज बढेर थप तिर्नुपर्ने अवस्था नआउने संकेत गर्दछ ।

गत पुस मसान्तमा बैंकको कोषको लागत ७.९६ बाट ७.५८ प्रतिशतमा झरेको छ भने आधार ब्याजदर ११.३९ बाट १०.८२ प्रतिशतमा झरेको छ । यद्यपी अन्य बैंकको तुलनामा यस बैंकको आधारदर उच्च नै देखिन्छ।