यसैलाई आधार बनाएर बेला बेलामा यो विषय उठान गरी बजार घटाउने काम नभएको पनि होईन। लगाउन हुने र नहुनेका आ-आफ्नै तर्कहरु छन्। छुट्टा-छुट्टै ती तर्कहरु सुन्दा दुबै पक्षका भनाई तार्किक नै लाग्छन् ।

जुन सुकै देशको सरकारलाई मुलुकको शासन ब्यवस्था चलाउन, जनताका आकांक्षाहरु पूरा गर्न तथा विकास निर्माणको काम सम्पन्न गरी मुलुकलाई अग्रगामी दिशामा लैजान पूँजीको आवश्यक्ता पर्दछ। त्यस्तो पूँजी सरकारले विभिन्न किसिमका करहरुबाट उठाउँछ र हरेक करको अन्तिम दायित्व जनतामा नै पर्ने हो ।

जनता अर्थात अन्तिम उपभोगकर्ताले वस्तु वा सेवा उपभोग गरेको तथा जुनसुकै किसिमबाट गरेको आय आर्जनमा सरकारलाई तोकिएको दरमा कर तिर्नुपर्ने हुन्छ। यो शाश्वत सत्य हो, यसमा कसैको विमती छैन ।

सरकार किन प्यान नं. लागु गर्न चाहन्छ?

आवश्यक पर्ने स्राेतको ब्यवस्थापन गर्न समय सापेक्ष करको दर र दायरा बढाउनुपर्ने बाध्यता सरकारको सामु आई पर्दछ । हालका वर्षहरुमा विश्वभरी नै दर भन्दा दायरा बढाउँदै जानुलाई दिगो रणनीतिको रुपमा अङ्गिकार गरिएको छ।

त्यसै अनुरुप नेपाल सरकारले पनि दायरा बढाउँदै जाने रणनीति अन्तर्गत शेयर खरिद बिक्रीमा प्यान नम्बर लाई अनिवार्य गर्ने नीति लिई सकेको छ तर, कार्यान्वयन कसरी गर्ने भन्नेमा द्धिविधा अझै काय नै छ । र, यही द्धिविधालाई बेला बेलामा उठान गरी शेयर खेलाडीले आफू अनुकूल बजारलाई प्रभावित गरि साना तथा सोझा लगानीकर्तालाई फसाउने कार्य विगत देखिनै हुँदै आएको सर्व विदित नै छ ।

लगानीकर्ताका अनुत्तरित प्रश्नहरुको समाधान सरकारले गर्नुपर्छ

प्यानलाई अनिवार्य गर्ने विषयले लगानीकर्तालाई तरङ्गित तुल्याउनुको साथै दुई कित्तामा विभक्त गरेको छ भन्ने कुरा समाजिक सञ्जालको पोष्ट तथा वालहरुमा लेखिएका कमेन्टबाट सहजै अनुमान लगाउन सकिन्छ ।

केही ठूला तथा विभिन्न ब्यक्तीको नाममा शेयर खरिद बिक्री गर्ने लगानीकर्ता बाहेक आम लगानीकर्ताहरु प्यानको विपक्षमा देखिँदैनन् तर कतिपय अनुत्तरित प्रश्नहरुको सम्बन्धमा सरकारले स्पष्ट पार्नुपर्छ भन्ने उनीहरुको भनाई छ ।

उदाहरणको लागि:-

- शेयरको पूँजीगत लाभमा लाग्ने कर अन्तिम हो वा होईन ?

- वर्षभरीमा गरिने कारोबारबाट कुनै कारोबारमा पूँजीगत नोक्सानी र कुनैमा लाभ भएको अवस्थामा लाभ र नोक्सानीलाई एउटै डालोमा राखेर यथार्थ लाभ/नोक्सानी गणना गरेर करयोग्य आय गणना गरिन्छ की पूँजीगत नोक्सानीलाई वास्ता नगरी पूँजीगत लाभ भए जतिमा कर लिईन्छ ?

- वर्षभरीमा हुने कारोबारबाट पूँजीगत नोक्सानी भएमा त्यस्तो नोक्सानीलाई आउँदो वर्षको पूँजीगत लाभमा समायोजन गर्न मिल्छ की मिल्दैन ?

- पारिश्रमिक आय हुने प्राकृतिक ब्यक्तिले पाई आएको कर छुटको सीमा शेयर लगानीकर्ताले पाउने की नपाउने ?

- शेयर लगानीको वार्षिक आय विवरण पेश गर्दा वास्तविक कर तिर्नुपर्ने भन्दा बढी कर कट्टी भएको अवस्थामा त्यस्तो बढी भए जति रकम सहजै फिर्ता हुन्छ की हुँदैन ?,

- नाबालकको नाममा शेयर खरिद गर्दा नाबालककै नाममा प्यान नं. लिन मिल्छ की मिल्दैन? (किनकी कतिपय लगानीकर्ताहरुले परिवारको जुन सदस्यको नाममा शेयर कारोबार फाप्छ त्यहि व्यक्त्तिकाे नाममा खरिद बिक्री गर्ने गर्दछन् ।)

- देश बाहिर भएका लगानीकर्ताले प्यान नम्बर कसरी लिने?

- ब्यक्तिगत प्यान नं. लिने लगानीकर्ताले प्रत्येक वर्ष कर विवरण पेश गरेमा लगानीबाट भएको पूँजीगत नोक्सानी अगामी वर्षको पूँजीगत लाभबाट समायोजन (Setoff) गर्न मिल्छ की मिल्दैन ।

शेयर खरिद बिक्रीमा प्यान नं. अनिवार्य गर्ने विषय आउँदो बैशाख देखि लागू हुन्छ नै तथा यस सम्बन्धमा सहजीकरण डेस्क स्थापनाको लागि स्टक ब्रोकरलाई निर्देशन समेत आईसकेको छ। अतः यसलाई कसरी दुबै पक्षलाइ फाइदा पुग्ने (विन बिन) किसिमले सफलतापूर्वक लागू गर्ने भन्ने विषय महत्वपूर्ण हो। त्यसैले त्यस्ता अनुत्तरित प्रश्नहरुको समाधान गरेर लगानीकर्तालाई विश्वासमा लिएर लागु गरिएमा त्यसले सकारात्मक सन्देश प्रवाह हुन्छ ।

यसको लागि सरकारले छिमेकी मुलूक भारतमा यो सम्बन्धी ब्यवस्था कस्तो छ त्यसको विश्लेषण गरि तदनुकूल हाम्रो मुलुक सुहाँउदो ब्यवस्थाको लागि लगानीकर्तालाई विश्वासमा लिई क्रमशः कार्यान्वयन गर्दै जानुपर्दछ ।

छिमेकी मूलुक भारतको ब्यवस्थाः

छमेकी भारतमा शेयरमा गरिने लगानीलाई अल्पकालीन (एक वर्ष भन्दा कम अवधिमा बिक्री गरिने लगानी) र दीर्घकालीन (एक वर्ष भन्दाबढी समयमा बिक्री गरिने) लगानी गरि दुई भागमा वर्गिकरण गरिएको छ ।

छमेकी भारतमा शेयरमा गरिने लगानीलाई अल्पकालीन (एक वर्ष भन्दा कम अवधिमा बिक्री गरिने लगानी) र दीर्घकालीन (एक वर्ष भन्दाबढी समयमा बिक्री गरिने) लगानी गरि दुई भागमा वर्गिकरण गरिएको छ ।

सन् २०१८/१९ को बजेट भन्दा पहिले अल्पकालीन लगानीमा १५ प्रतिशत कर लिईन्थ्यो भने दीर्घकालीन लगानीमा कुनै कर लगाईएको थिईएन। तर, २०१८/१९ को बजेटले दीर्घकालीन लगानीमा १० प्रतिशत पूँजीगत लाभ कर लिने घोषण गरेर लागू गरि सकेको अवस्था छ।

उक्त दर ब्यक्ति र कम्पनी दुबैको हकमा समान छ, हाम्रो देशमा जस्तो फरकदर छैन। हामी कहाँ ब्यक्तीको हकमा ७.५ प्रतिशत र कम्पनीको हकमा १० प्रतिशतको दर लागू भएको छ ।

कम्पनीको हकमा १० प्रतिशत भनिए तापनी लेखा परिक्षणबाट कायम भएको खुद आयमा कर्पोरेट करको हिसाबले २५ प्रतिशतको दरले हुन आउने रकममा नपुग हुन आउने रकम कर वापत बुझाउनु पर्छ । बुँदागत रुपमा भारतमा भएको ब्यवस्थालाई यसरी सहज तरिकाले बुझ्न सकिन्छ ।

- एक वर्ष भन्दा कम अवधिमा बिक्री गरिएको लगानीलाई अल्पकालीन लगानी मानिएको,

- एक वर्ष भन्दा बढी अवधिमा बिक्री गरिएको लगानीलाई दीर्घकालीन लगानी मानिएको,

- अल्पकालीन लगानीको करको दर १५ प्रतिशत कायम गरिएको,

- दीर्घकालीन लगानीको करको दर १० प्रतिशत कायम गरिएको,

- १ लाख सम्मको दीर्घकालीन पूँजीगत लाभमा कुनै कर नलाग्ने,

- अल्पकालीन लगानीमा भएको नोक्सानी अर्को वर्षको अल्पकालीन पूँजीगत लाभ वा दीर्घकालीन पूँजीगत लाभबाट घटाउन (Set Off) मिल्ने र यस्तो नोक्सानी ८ वर्ष सम्म पूँजीगत लाभबाट घटाउन मिल्ने ब्यवस्था

- दीर्घकालीन लगानीमा भएको पूँजीगत नोक्सानी त्यसपछिको ८ वर्ष सम्मको दीर्घकालीन पूँजीगत लाभबाट मात्र घटाउन मिल्ने ब्यवस्था रहेको अर्थात दीर्घकालीन पूँजीगत नोक्सानी अल्पकालीन पूँजीगत लाभबाट भने घटाउन नमिल्ने ब्यवस्था रहेको

- लगानीकर्ताले आयकर कानून बमोजिम कर छुट पाउने आयको सीमा (भारतमा ब्यक्तीको लागि २ लाख ५० हजार रहेको छ जुन अहिलेको नयाँ बजेटले ५ लाख गरेको छ ) भन्दा उसको आय (अल्पकालीन/दीर्घकालीन लगानीमा भएको पूँजीगत लाभ बाहेक) कम भएमा कम भए जति आय पूँजीगत लाभबाट समायोजन गर्न सकिने

उदाहरणको लागिः कसैको पारिश्रमिक र अन्य आय गरी १ लाख ९० हजार हजार मात्र छ र उसको पूँजीगत लाभ १२ लाख रूपैयाँ छ भने उसले आयकर छुट पाउने अधिकतम सीमा २ लाख ५० हजार बाँकी हुन आउने रकम ६० हजार पूँजीगत लाभबाट समायोजन गर्न सक्छ । त्यसैले उसले अब रु. ११ लाख ४० हजार (१२ लाख - ६० हजार) को लाभमा मात्र १५ प्रतिशतको दरले कर तिर्दा हुन्छ ।

त्यसै गरी यदि उक्त ब्यक्तीको कुनै अरु आम्दानी छैन भने उसले पूँजीगत लाभ १२ लाखमा छुट सीमाको २ लाख ५० हजार घटाई ९ लाख ५० हजार रूपैयाँको मात्र कर तिर्नुपर्ने हुन्छ ।

शेयर कारोबारबाट भएको पूँजीगत लाभमा लिईने करलाई अन्तिम मानिएको छ तर नियमानुसार लाग्ने सरचार्ज (Surcharge ) भने लाग्ने ब्यवस्था रहेको छ ।

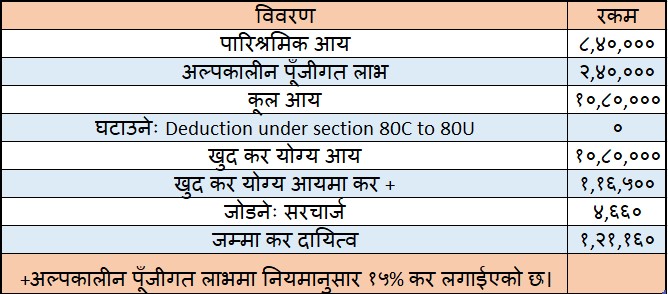

भारतमा अल्पकालीन लगानीमा हुने नाफा/नोक्सानको गणना तथा कर निर्धारणको उदाहरणः

मि. अशोक (४० वर्षिय भारतीय निवासी) को वार्षिक तलब आय ८ लाख ४० हजार छ । निजले १०० दरको १० हजार थान शेयर डिसेम्बर २०१७ मा खरिद गरि अप्रिल २०१८ मा ४ महिनापछि १२५ मा बिक्री गरे जसमा उसले प्रति शेयर १ ब्रोकर कमिशन तिरेका छन्। अब उसको कर दायित्व कति हुन्छ ?

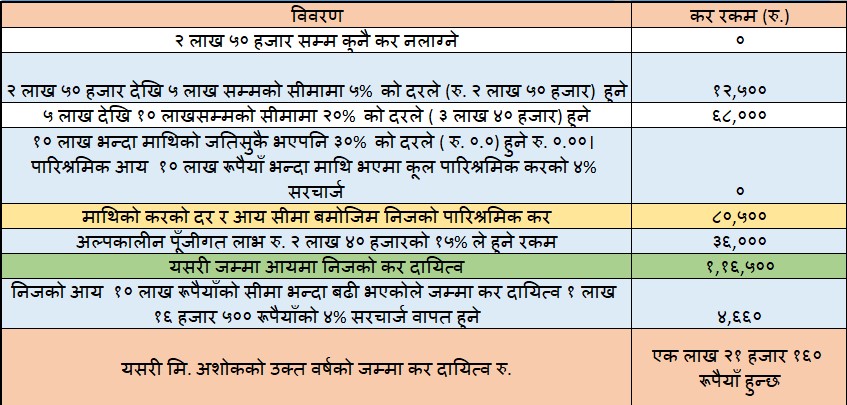

मि. अशोकको कर दायित्व एक लाख २१ हजार १६० गणना निम्नानुसार गरिएको छ।

पूँजीगत लाभ/नोक्सानलाई कर गणनामा कसरी समावेश गर्ने र नोक्सानीलाई कसरी अर्को वर्षमा सार्ने?

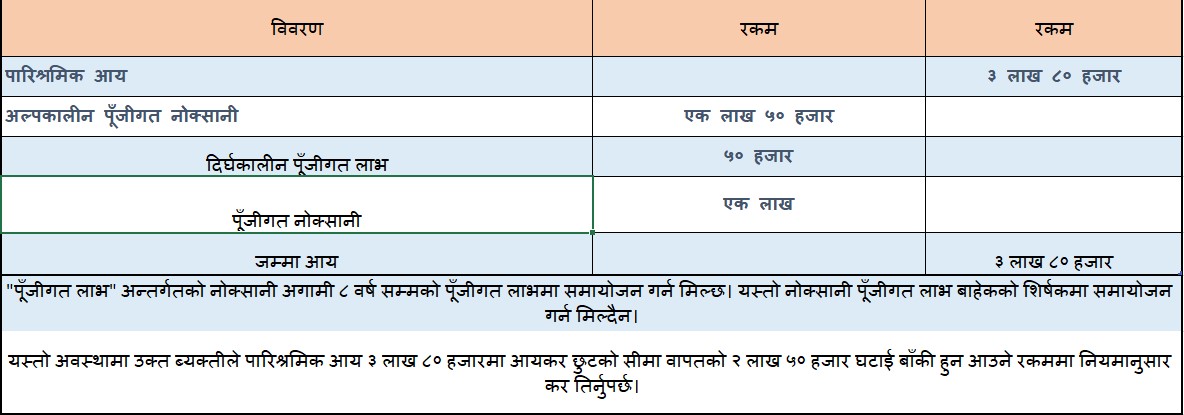

सन् २०१४/१५ मा कुनै ब्यक्तीको पारिश्रमिक आय तीन लाख ८० हजार छ। अल्पकालीन पूँजीगत नोक्सानी एक लाख ५० हजार छ र दिर्घकालीन पूँजीगत लाभ ५० हजार छ भने उसको करयोग्य आय र नोक्सानीलाई अर्को वर्ष यसरी सार्न सकिन्छः

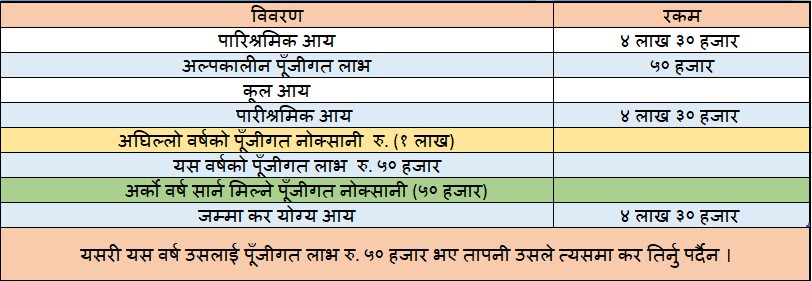

अब उक्त पूँजीगत नोक्सानी अर्को वर्ष कसरी समायोजन हुन्छ?

नोटः उक्त विवरण भारतको आयकर विभाग बाट साभार गरिएको हो ।

यसको साथै ब्यक्ती (लगानीकर्ता समेत) ले कर विवरण पेश गर्दा आफ्नो पारिश्रमिक आय,शेयरबाट भएको पूँजीगत लाभ,जग्गा खरीद बिक्रीबाट भएको पूँजीगत लाभ, घर भाडाको आय लगायत सबै विवरण समावेश गर्नुपर्ने हुन्छ । यस्तो अवस्थामा प्रत्येक शिर्षकको आय अनुसार छुट्टा-छुट्टै कर गणना र कर छुट पाईने ब्यवस्था रहेको छ ।

उदाहरणको लागि घर भाडाको आयमा घर खरिद गर्दा लिएको ऋणको ब्याज ( व्यवस्था अनुसार ३० हजार देखि २ लाखसम्म) भाडाको आयमा कटाउन मिल्ने ब्यवस्था छ भने भाडाको आय भन्दा खर्च बढी भएमा त्यस्तो नोक्सानी अर्को बर्षको आयमा समायोजन गर्न सकिने ब्यवस्था रहेको छ।

यी र यस्तै अन्य ब्यवस्था समेत भएको पाईन्छ । साराशंमा भन्नु पर्दा भारतमा सरकारले करदातालाई मिलेसम्मको सुविधा प्रदान गरेर उसबाट कर उठाउने प्रयत्न गरेको हुनाले सहभागिता ब्यापक हुन सकेको छ ।

निष्कर्षः

माथिका कतिपय ब्यवस्था हाम्रो देशको कर प्रणालीमा नभएको होईन तर सरकारले त्यसको बारेमा स्पष्ट रुपमा जनतालाई बुझाई दिनुपर्छ।

त्यसैले सरकारले लगानीकर्ताका माथि उल्लेख गरिएका जिज्ञासाको सम्बन्धमा विध्यमान हाम्रो कर प्रणालीमा कस्तो ब्यवस्था रहेको छ र के कस्तो ब्यवस्था अगामी दिनमा गर्न सकिन्छ भनेर धेरै जिज्ञासा उत्पन्न हुने प्रश्नहरूकाे संगालाे (Frequently Ask Question) को रुपमा नेप्सेको वेबसाईट मार्फत जानकारी दिन सकेमा चमत्कारिक हिसाबले सहभागिता बढने सम्भावनालाई नकार्न सकिँदैन ।

अर्को तर्फ बजार तल्लो बिन्दुमा आई लगानीकर्ताको मनोबल खस्केको अवस्थामा लगानीकर्तालाई अफ्ठ्यारो र बजारमा नकारात्मक प्रभाव पर्ने ब्यवस्थालाई थाती राखी बजारको दायरा बढाउँदा त्यसले दीर्घकालमा सरकार र लगानीकर्ता दुबैलाई फाईदा पुग्ने कुरामा दुईमत रहँदैन।

(नोटः लेखक भट्टराई अर्थ मन्त्रालयका अवकाश प्राप्त उप-सचिव समेत हुन् ।)