नयाँ जीबन बीमा कम्पनीहरु रिलायन्स लाईफ, सानिमा लाईफ, प्रभु लाईफ, रिलायवल नेपाल र महालक्ष्मी लाइफ इन्स्योरेन्सले भने बीमालेख धितोमा कर्जा प्रवाह गरेका छैनन्।

नयाँ जीबन बीमा कम्पनीहरु रिलायन्स लाईफ, सानिमा लाईफ, प्रभु लाईफ, रिलायवल नेपाल र महालक्ष्मी लाइफ इन्स्योरेन्सले भने बीमालेख धितोमा कर्जा प्रवाह गरेका छैनन्।

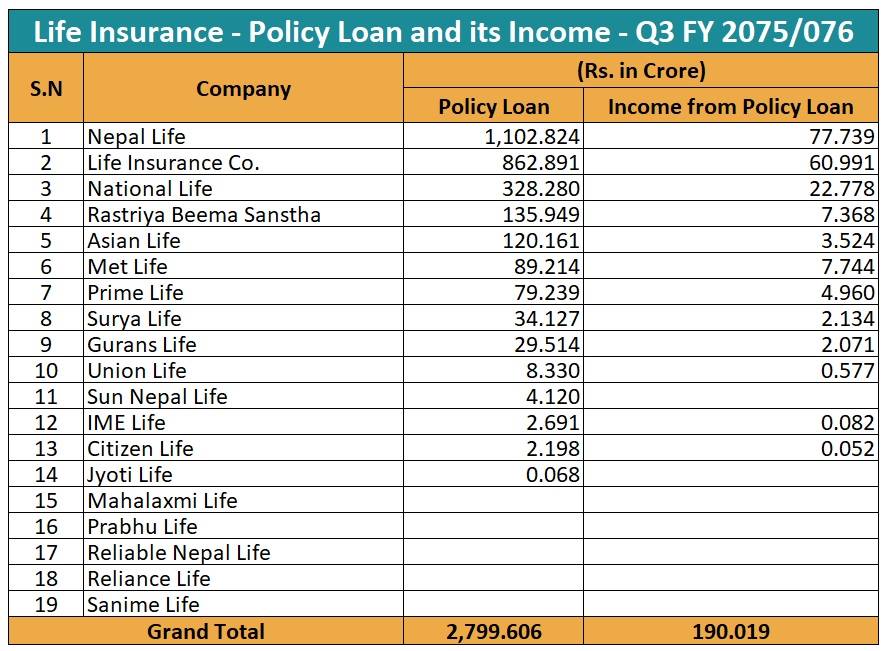

चैत मसान्तसम्मा सबैभन्दा धेरै नेपाल लाइफ इन्स्योरेन्सले ११ अर्ब २ करोड ८२ लाख रुपैयाँ कर्जा परिचालन गरेको छ । एलआईसी नेपालले ८ अर्ब ६२ करोड८९ लाख, नेशनल लाइफले ३ अर्ब २८ करोड २८ लाख, राष्ट्रिय बीमा संस्थानले १ अर्ब ३५ करोड ९४ लाख र एशियन लाइफले १ अर्ब २० करोड १६ लाख रुपैयाँ बीमालेख धितोमा ऋण परिचालन गरेकाा छन् ।

यस्तै मेट लाइफ इन्स्योरेन्सले ८९ करोड २१ लाख, प्राइम लाइफले ७९ करोड २३ लाख, सूर्या लाइफले ३४ करोड १२ लाख र गुराँस लाइफले २९ करोड लाख ५१ लाख रुपैयाँ बीमालेख धितो राखी कर्जा लगानी गरेका छन् ।

गत वर्ष देखि व्यवसायिक कारोबार थालेका युनियन लाइफले ८ करोड ३३ लाख, सन् नेपाल लाइफले ४ करोड १२ लाख रुपैयाँ, आइएमई लाइफले २ करोड ६९ लाख, र सिटिजन लाइफले २ करोड १९ लाख र ज्योति लाइफले ६ लाख ८० हजार रुपैयाँ बीमालेख धितोमा ऋण प्रवाह गरेको सम्बन्धित कम्पनीले प्रकाशन गरेको चालु आर्थिक वर्षको तेस्रो त्रैमासिक वित्तीय विवरणमा उल्लेख छ ।

- बीमालेख धितोबाट १ अर्ब ९० करोड आम्दानी

जीवन बीमा कम्पनीहरुले चालु आर्थिक वर्षको तेस्रो त्रैमासिक अवधिसम्ममा बीमालेख धितोबाट एक अर्ब ९० करोड रुपैयाँ आम्दानी गरेका छन् । जसमध्ये नेपाल लाइफ सबैभन्दा धेरै ७७ करोड ७३ लाख अर्थात ३९.३७ प्रतिशत आम्दानी गर्न सफल देखिन्छ।

यस्तै एलआइसी नेपालले ६० करोड ९९ लाख रुपैयाँ र नेशनल लाइफले २२ करोड ७७ लाख रुपैयाँ आम्दानी गरेको छ । सिटिजन लाइफले सबैभन्दा कम ५ लाख २३ हजार रुपैयाँ बीमालेख धितोबाट आम्दानी गरेको छ ।

६ लाख ८० हजार रुपैयाँ बीमालेख धितोमा कर्जा लगानी गरेको ज्योति लाईफले कुनै आम्दानी गरेको उल्लेख छैन। नयाँ जीबन बीमा कम्पनीहरु महालक्ष्मी लाईफ, प्रभु लाईफ, रिलायवल नेपाल लाईफ, रिलायन्स लाईफ, र सानिमा लाईफले बीमालेख धितोमा ऋण नै प्रवाह नगरेकाले आम्दानी पनि शुन्य छ।

बीमालेख धितोमा कसरी लिन सकिन्छ कर्जा ?

बीमालेख धितोमा कर्जा पाउनका लागि हरेक कम्पनीले आ आफ्नै नियम बनाएका हुन्छन्। जसमा बीमितले सम्बन्धित कम्पनीमा सामान्यतया न्यूनतम एक वर्ष अवधिको बीमाशुल्क भुक्तानी गरेको हुनुपर्छ ।

बीमा कम्पनी अनुसार कुनै बीमितिले एक वर्षको बीमाशुल्क अग्रिम रुपमा भुक्तानी गरेको खण्डमा बीमा शुल्क तिरेको अर्को महिना देखि वा कम्पनी अनुसार कुनैमा अधिकतम २ वर्ष सम्मको बीमा शुल्क तिरेपछि मात्र बीमालेख धितोमा कर्जा प्राप्त गर्न सकिन्छ।

यस शिर्षकमा बीमितले बीमालेख बाहेक अन्य कुनै प्रकारको चल, अचल सम्पती धितो नराखी ऋण प्राप्त गर्न सक्दछन्।

बीमा कम्पनीबाट लिएको ऋण नतिरेसम्म बीमितलाई बीमा पोलिसी भने त्याग (सरेन्डर) गर्न छुट भने हुँदैछ। बीमा पोलिसी भने त्याग गर्नका लागि बीमा कम्पनीको लागि लिएको सम्पूर्ण कर्जा भुक्तानी हुनपर्छ ।

बीमा समितिले तोकेको प्रवाधान अनुसार बीमितले तिरेको बीमा शुल्कको अधिकतम ९० प्रतिशतसम्म ऋण प्राप्त गर्न सक्दछन्। त्यस अनुसार बीमा कम्पनीलाई तिरेको बीमा शुल्कका आधारमा बीमितले कति बीमाशुल्क भुक्तानी गरेको छ सोही अनुसारको ऋण प्राप्त गर्न सक्दछ।

यस्तो कर्जामा बीमा कम्पनीहरुले नै ब्याजदर निर्धारण गर्ने गरेको पाइन्छ । सामान्यतया ९ देखि १२ प्रतिशतसम्ममा कर्जा प्रवाह हुँदै आएको पाइन्छ।