अहिले वाणिज्य बैंकहरुले नै कर्जामा १५ प्रतिशतभन्दा धेरै ब्याजदर लिन थालसकेका छन्। राष्ट्र बैंकले लघुवित्त वित्तीय संस्थालाई कर्जामा अधिकतम १५ प्रतिशत ब्याज लिन पाउने व्यवस्था गरेको छ भने यता सहकारी विभागले पनि सहकारी संस्थाहरुले कर्जामा अधिकतम १६ प्रतिशत मात्रै ब्याज लिन पाउने व्यवस्था गरेको छ। तर अहिले वाणिज्य बैंकहरुले नै लघुवित्त र सहकारी संस्थाकै हाराहारीमा ब्याजदर लिन थालेका छन्।

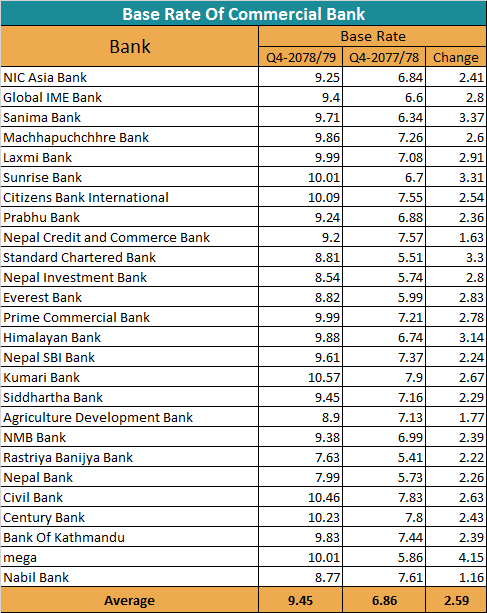

गत आर्थिक वर्षको चौथो त्रैमासको वित्तीय विवरण अनुसार बैंकहरुको औसत आधार दर ९.४४ प्रतिशत पुगेको छ। केहि महिनाअघि औसतमा ६.६६ प्रतिशतसम्म झरेको बैंकहरुको आधार दर पछिल्लो एक वर्षमा नै करिक ३ प्रतिशत विन्दुले बढेको छ।

विवरण अनुसार असार मशान्तसम्ममा ६ वटा बैंकको आधार दर नै १० प्रतिशतभन्दा माथि छ। आधार दरमा बैंकहरुले ६-७ प्रतिशतसम्म प्रिमियम थप गरी कर्जा लगानी गर्ने गरेका छन्।

उदाहारणको लागि गत आर्थिक वर्षको चौथो त्रैमासमा कुमारी बैंकको आधार दर १०.५७ प्रतिशत छ। उसले प्रकाशित गरेको ब्याजदर सम्बन्धि सूचनामा बैंकले अधिकतम ६.५० प्रतिशतसम्म प्रिमियम थप गरी कर्जा लगानी गर्ने बताएको छ। यसअनुसार बैंकले अधिकतम प्रिमियम थप गरी कर्जा लगानी गर्ने हो भने कुमारी बैंकले १७.०७ प्रतिशत ब्याजदमा कर्जा लगानी गर्नेछ। यसमा बैंकले सेवा शुल्क समेत जोड्न सक्छ।

यसबाहेक सिभिल बैंकको आधार दर १०.४६ प्रतिशत छ उसले आधार दरमा अधिकतम ८ प्रतिशतसम्म प्रिमियम जोड्ने जनाएको छ भने सेञ्चुरी बैंकको १०.२३ प्रतिशत, सिटिजन्स बैंकको १०.०९ प्रतिशत, सनराइज बैंकको १०.०१ प्रतिशत र मेगा बैंकको पनि १०.०१ प्रतिशत छ। आधार दर महँगो हुँदा कर्जाको ब्याजदर पनि अझै महँगो पर्छ।

गत आर्थिक वर्षको चौथो त्रैमासमा सरकारी बैंकहरुको आधार दर कम रहेको छ। पूर्ण सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकको आधार दर ७.८६ प्रतिशत छ भने नेपाल बैंकको ७.९९ प्रतिशत रहेको छ।

अहिले व्यक्तिगत कर्जामा अधिकाँश बैंकले १६ प्रतिशतकै हाराहारीमा ब्याजदर लिइरहेका छन्। लगानीयोग्य रकम अभावका कारण कतिपय बैंकहरु अहिले पनि कर्जा दिन नसक्ने अवस्थामा छन्। कर्जा दिन सक्ने अवस्थामा रहेका बैंकहरुले पनि महँगो ब्याजदर लिएर कर्जा दिइरहेका छन्। नयाँ कर्जामा मात्रै होइन अहिले पुराना कर्जाको ब्याजदर पनि बैंकहरुले धमाधम बढाइरहेका छन्। चौथो त्रैमास सकिएपछि अहिले सबै बैंकले कर्जाको ब्याजदर बढेको म्यासेज लगानीकर्तालाई पठाइरहेका छन्।

तरलता अधिक हुँदा आधार दरकै हाराहारी कर्जा दिने बैंकहरुले अहिले आधार दरमा पनि ६-७ प्रतिशत प्रिमियम थप गरेर कर्जा लगानी गरिरहेका छन्। कर्जा आवश्यकै परेका ऋणीले अहिले १/२ प्रतिशत बढी प्रिमयम तिरेर पनि कर्जा लिन इच्छुक हुने एक बैंकर बताउछन्। "अहिले पैसा आवश्यक नै परेर कर्जा लिन चाहने ऋणीले १/२ प्रतिशत प्रिमियम थपेर पनि कर्जा लिन तयार हुन्छन्," ती बैंकरले भने "यसले गर्दा पहिलेको भन्दा प्रिमियम दर पनि केहि बढेको छ।"

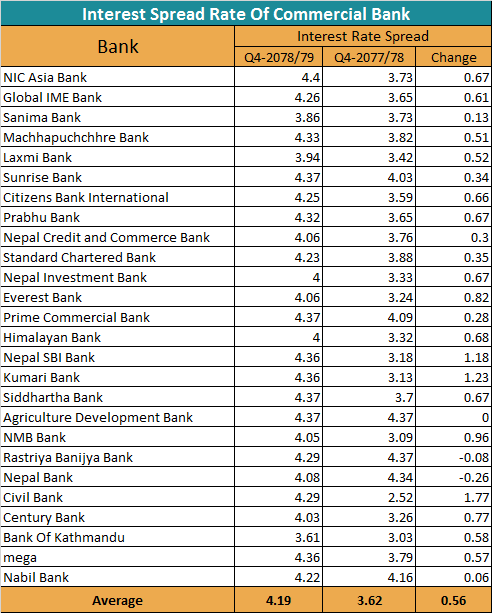

अहिले बैंकहरुले आधार दरसँगै प्रिमियम बढाएको कारण कर्जाको ब्याजदर बढ्दै गएको छ भने निक्षेपको ब्याजदर विगत ५ महिनादेखि स्थिर छ। यसले पनि बैंकहरुको कर्जा र निक्षेपबीचको अन्तर स्प्रेड दर पनि बढ्दै गएको छ।

असार अन्तिमसम्ममा बैंकहरुको औसत स्प्रेड दर ४.१८ प्रतिशत पुगिसकेको छ। गत आर्थिक वर्षको दोस्रो त्रैमाससम्ममा बैंकहरुको औसत स्प्रेड दर २.९९ प्रतिशतमा झरेको थियो पछिल्लो ६ महिनामानै बैंकहरुको स्प्रेड दर बढेर ४.१८ प्रतिशत पुगेको छ। अब भने अधिकाँश बैंकलाई स्प्रेड व्यवस्थापन गर्नुपर्ने छ। उनीहरुले धेरै बढाउने ठाँउ देखिदैन। राष्ट्र बैंकको निर्देशन अनुसार बैंकहरुले स्प्रेड दर ४.४ प्रतिशतको सिमाभन्दा तल नै राख्नुपर्छ।

स्प्रेड दर बढ्दा पनि कर्जाको ब्याज महंगिन्छ। बैंकहरुमा तरलता बढी हुँदा बैंकहरुबीच प्रतिस्पर्धा बढी हुने भएकाले त्यसले स्प्रेड दर घटाउछ तर तरलता कम भएपछि प्रतिस्पर्धा पनि कम हुने र ऋणी पनि बढी ब्याज तिर्न तयार हुने भएकोले स्प्रेड दर बढ्ने पूर्वबैंकर अनलराज भट्टराई बताउछन्।

असारसम्ममा एनआइसी एशिया बैंकको स्प्रेड दर सबैभन्दा धेरै ४.४० प्रतिशत छ भने सनराइज बैंकको ४.३७ प्रतिशत, प्राइम कमर्शियल बैंकको ४.३७ प्रतिशत, सिद्धार्थ बैंकको ४.३७ प्रतिशत र कृषि विकास बैंकको पनि ४.३६ प्रतिशत रहेको छ। यस अवधिमा बैंक अफ काठमाण्डूको भने स्प्रेड दर सबैभन्दा कम ३.६१ प्रतिशत छ। यस्तै सानिमा बैंकको ३.८६ प्रतिशत र लक्ष्मी बैंकको ३.९४ प्रतिशत रहेको छ।