नेपालको संविधान २०७२ बमोजिम संघ, प्रदेश र स्थानीय तहको अधिकार, राजस्व बाँडफाँट, अनुदान, ऋण, बजेट व्यवस्थापन, सार्वजनिक खर्च तथा वित्तीय अनुशासन सम्बन्धमा व्यवस्था गर्नको लागि जारी भएको अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ ले तीनवटै तहका सरकारको राजस्वको अधिकार र बाँडफाँट निर्धारण गरेको छ ।

नेपालको संविधान २०७२ बमोजिम संघ, प्रदेश र स्थानीय तहको अधिकार, राजस्व बाँडफाँट, अनुदान, ऋण, बजेट व्यवस्थापन, सार्वजनिक खर्च तथा वित्तीय अनुशासन सम्बन्धमा व्यवस्था गर्नको लागि जारी भएको अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ ले तीनवटै तहका सरकारको राजस्वको अधिकार र बाँडफाँट निर्धारण गरेको छ ।

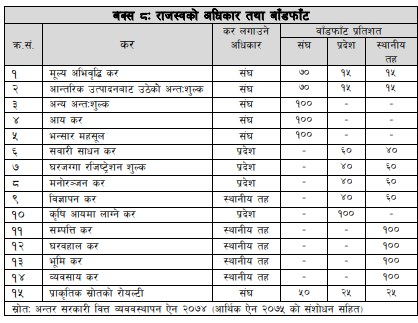

संविधानले नै तीन तहका सरकारलाई कर लगाउन सक्ने र खर्च गर्न सक्ने अधिकार प्रदान गरेको छ । राष्ट्र बैंकका अनुसार अन्त शूल्क, आय कर र भन्सार महसूलमा कर लगाउने शतप्रतिशत अघिकार संघिय सरकारलाई प्रदान गरिएको छ । त्यस्तै संघिय सरकारलाई मूल्य अभिवृद्धि कर, आन्तिरक उत्पादन बाट उठेको अन्तशुल्क र प्राकृतिक स्रोतको रोयल्टीमा समेत कर लगाउने अधिकार दिईएको छ ।

तर खर्च गर्ने अधिकार मूल्य अभिवृद्धि कर, आन्तरिक उत्पादनबाट उठेको अन्तःशुल्क कर केन्द्रलाई ७० प्रतिशत र १५/१५ प्रतिशत प्रदेश तथा स्थानीय तहमा वाँडफाँट हुन्छ । प्राकृतिक स्रोत रोयल्टीमार्फत उठेको राजश्व केन्द्रमा ५० प्रतिशत र प्रदेश र स्थानीय तहमा २५/२५ प्रतिशतले वाँडफाँड गरिने राष्ट्र बैकले जनाएकोे छ ।

त्यसैगरी प्रदेश सरकारलाई सवारी साधन कर, घर जग्गा कर, मनोरञ्जन र कर कृषि आयमा लाग्ने कर लगाउने अधिकार रहेको छ । त्यसरी उठाएको राजश्व कृषि बापत उठेको राजश्व प्रदेश सरकारलाई शतप्रतिशत खर्च गर्ने अधिकार छ ।

सवारी साधन कर ६० प्रतिशत, मनोरञ्जन कर ४० प्रतिशत घर जग्गा रजिष्ट्रेशन शुल्क ४० प्रतिशत, प्रदेश सरकारले खर्च गर्न सक्ने व्यवस्था छ ।

सम्पत्ति कर, घरवहाल कर, भूमि कर व्यवसाय कर स्थानीयले सरकारले लगाउने र खर्च गर्ने अधिकार रहेको छ । विज्ञापन द्धारा आय गरेको राजश्व प्रदेशले ४० प्रतिशत र स्थानियले ६० प्रतिशत खर्च पाउने छन् ।