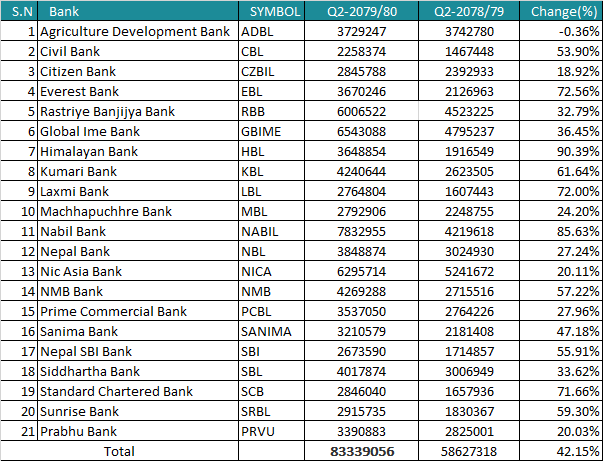

गत आर्थिक वर्षको पुस मशान्तसम्ममा कुल ५८ अर्ब ६२ करोड रुपैयाँ खुद ब्याज आम्दानी गरेका बैंकहरुले चालु आर्थिक वर्षको सोही अवधिमा ८३ अर्ब ३३ करोड रुपैयाँ खुद ब्याज आम्दानी गरेका छन्। जुन ४२.१५ प्रतिशतले बढेको छ।

चालु आर्थिक वर्षको दोस्रो त्रैमासमा बैंकहरुले नाफा मेन्टेन गर्न स्प्रेड दर थप बढाएका छन्। राष्ट्र बैंकले चैतसम्ममा स्प्रेड दर ४.२ प्रतिशतमा झार्न निर्देशन दिएको भए पनि बैंकहरुले भने स्प्रेड दर थप बढाएका छन्।

बैंकहरुको खराब कर्जा बढ्दा उनीहरुको नाफामा दबाव परेकोले त्यसलाई व्यवस्थापन गर्न बैंकहरुले स्प्रेड दर बढाएर नाफामा सन्तुलन कायम गर्न खोजेका हुन्। तर खराब कर्जा उच्च बढ्ने बैंकहरुले भने नाफा बढाउन सकेका छैनन्।

नेपाल राष्ट्र बैंकले आगामी असार मशान्तसम्ममा बैंकहरुलाई स्प्रेड दर ४ प्रतिशतमा झार्न निर्देशन दिएको छ। सोभन्दा अघि चैतसम्ममा स्प्रेड दर ४.२ प्रतिशतमा झार्नुपर्ने छ। तर केहि बैंकहरुले स्प्रेड दर घटाउनुको सट्टा उल्टो बढाएका छन्। स्प्रेड दर बैंकहरुको आम्दानीसँग सिधा जोडिएको हुन्छ। स्प्रेड दर धेरै हुँदा बैंकहरुको ब्याज आम्दानी धेरै हुन्छ भने स्प्रेड दर कम हुँदा उनीहरुको ब्याज आम्दानी कम हुन्छ। ब्याज आम्दानी बढ्दा उनीहरुको नाफा पनि बढ्छ। यसैले गर्दा बैंकहरुले स्प्रेड दर बढाएर नाफा बढाउन खोजेका छन्।

स्प्रेड दर बढी हुँदा बैंकका ग्राहक भने मारमा पर्छन। स्प्रेड बढी राख्दा निक्षेपकर्ताले कम ब्याज पाउँछन् भने ऋणीले धेरै ब्याज तिर्नुपर्ने हुन्छ। अहिले ब्याजदर महँगो रहेको अवस्थामा बैंकहरुले स्प्रेड दर बढाउदा ऋणीलाई भने थप भार पर्ने भएको छ।

चालु आवकाे पुससम्ममा नबिल बैंकले सबैभन्दा धेरै ब्याज आम्दानी गरेको छ। उसले चालु आर्थिक वर्षको दोस्रो त्रैमाससम्ममा ७ अर्ब ८३ करोड रुपैयाँ ब्याज आम्दानी गरेको छ। यो गत वर्षको तुलनामा ८५ प्रतिशतले धेरै हो। तर यसमा एनबिबि बैंकको ब्याज आम्दानी पनि गाभिएको छ।

यस्तै ग्लोबल आइएमई बैंकले ६ अर्ब ५४ करोड रुपैयाँ ब्याज आम्दानी गरेको छ। यो अघिल्लो वर्षको तुलनामा २० प्रतिशतले धेरै हो।

बैंकहरुमध्ये सिभिल बैंकको ब्याज आम्दानी सबैभन्दा कम २ अर्ब २५ करोड रुपैयाँ रहेको छ। अघिल्लो वर्षको तुलनामा बैंकको यस्तो आम्दानी ५३ प्रतिशतले बढेको हो।

गत वर्षको तुलनामा कृषि विकास बैंक बाहेक अन्य सबै बैंकको खुद ब्याज आम्दानी बढेको छ। कृषि विकास बैंकको भने खुद ब्याज आम्दानी ०.३६ प्रतिशतले घटेको छ।

हिमालयन बैंकको खुद ब्याज आम्दानी सबैभन्दा धेरै ९० प्रतिशतले बढेको छ।

बैंकहरुको खुद ब्याज आम्दानी सन्तोषजनक रुपले बढेको भए पनि खराब कर्जा बढ्दा र उनीहरुको कर्जा नउठ्दा नाफा भने सन्तोषजनक छैन्।

चालु आर्थिक वर्षको दोस्रो त्रैमासमा बैंकहरुको खराब कर्जा औसतमा २.२६ प्रतिशत पुगेको छ। गत वर्षको यसै अवधिमा बैंकहरुको खराब कर्जा १.०६ प्रतिशत थियो। गत वर्षको तुलनामा बैंकको खराब कर्जा दोब्बरभन्दा धेरैले बढे्को छ। जसले गर्दा उनीहरुको नाफामा दबाव परेको देखिन्छ।