जसअन्तर्गत दीर्घकालीन रुपमा सेयर, ऋणपत्रजस्ता उपकरणमा गरिएको लगानी पर्र्दछन ।

मुद्रा बजारको नियन्त्रण निर्देशन देशको केन्द्रीय बैंकले गरेको हुन्छ भने पुँजी बजारको नियन्त्रण निर्देशन त्यहाँको धितोपत्र बोर्डले गरेको हुन्छ । नेपालको सन्दर्भमा मुद्रा बजारको नियामक निकाय नेपाल राष्ट बैंक हो भने पुँजी बजारकोे नियामक निकाय नेपाल धितोपत्र बोर्ड हो । धितोपत्र बोर्डअन्तर्गत स्टक एक्सचेन्ज, सदस्य दलाल, बिक्री प्रबन्धक, बजार निर्माता, म्युचुअल फन्ड आदि पर्दछन ।

यसमध्ये नेपाल स्टक एक्सचेन्ज अग्रपंक्तिमा पर्दछ । नेपालको सन्दर्भमा नेपाल धितोपत्र बोर्डभन्दा पहिले नै सञ्चालनमा नेपाल स्टक एक्सचेन्ज लिमिटेड आएको देखिन्छ । नेपाल स्टक एक्सचेन्ज लिमिटेडको स्थापना मिति २०३३ सालमा सेक्युरिटिज खरिदबिक्री केन्द्रको रुपमा स्थापना भएको देखिन्छ । नेपालको एउटा मात्र सेयरको दोस्रो बजार नेपाल स्टक एक्सचेन्ज लिमिटेड हो जसमा नेपाल सरकारको ५८.६६ प्रतिशत, नेपाल राष्ट्र बैंकको ३४.६० प्रतिशत नेपाल औद्योगिक विकास निगमको ६.१२ प्रतिशत, ब्रोकर लगायत नेप्से सदस्यको ०.६२ प्रतिशत स्वामित्व रहेको छ ।

कम्पनीले प्राथमिक बजारबाट सेयर बिक्री गरिसकेपश्चात उक्त सेयर पुनः बिक्रीयोग्य बनाई तरलता उपलब्ध गराउने उद्देश्यका साथ सञ्चालित संगठित बजार नै सेयरको दोस्रो बजार स्टक एक्सचेन्ज हो ।

पूँजीगत लाभकर

पूँजीगत लाभकर भन्नाले पूँजीगत लाभमा लाग्ने कर हो । पूँजीगत लाभ भन्नाले दीर्घकालीन लगानीमा प्राप्त हुने आम्दानी भन्ने बुझिन्छ । अर्थात आफूले किनेको मूल्यभन्दा बेचेको मूल्य जति बढि हुन्छ सोको बीचको नाफा नै पूँजीगत लाभ हो । अझ नेपालको परिप्रेक्ष्यमा भन्नुपर्दा आफूले सेयर किनेको सम्बन्धित कम्पनीको कारोबार नम्बर अनुसार बेच्दा लाग्ने कर नै पूँजीगत लाभकर हो ।

जसमा छोटो वा लामो अवधिले कुनै पनि फरक पार्दैन । जबकी विभिन्न बाह्य मुलुकमा भने करको दरमा नै लामो अवधिको लगानीमा न्यून दरमा मात्र पुँजीगत लाभकर लगाउने प्रचलन रहेको छ । नेपालमा भने वि.सं. २०५८ सालदेखि नेपाल सरकारले पूँजीगत लाभकर उठाउँदै आएको छ । वि.सं. २०५८ साल साउन १ गतेको अन्तिम मूल्यलाई आधार मूल्य मानेर पूँजीगत लाभकर उठाइँदै आएको छ । यसका अलावा नेपाल सरकार अर्थ मन्त्रालयले समय समयमा दिएको हकप्रद र बोनसको बिभिन्न आधार मूल्यलाई समेत नेप्सेले पुँजीगत लाभकर गणनाको आधारको रुपमा लिंँदै आएको छ । सोही अनुरुप सरकारले पूँजीगत लाभमा सम्पूर्ण लगानीकर्ताबाट लगानीको नाफामा व्यक्तिगत नाफाको ५ प्रतिशत र संस्थागत नाफाको १० प्रतिशत दरले लाभकर प्राप्त गर्दछ ।

पूँजीगत लाभकरको दर भने समय समयमा फरक लगाइएको पाइन्छ । कुनै समयमा संस्थागत नाफामा १५ प्रतिशत पनि पूँजीगत लाभकर लगाइएको पाइन्छ भने व्यक्तिगत नाफामा १० प्रतिशत पनि लगाइएको पाइन्छ । साथै म्युचुअल फन्डलाई पूँजीगत लाभकर छुट दिइएको छ भने मर्जर तथा एक्युजिसनमा गएका कम्पनीहरुको लागि २ वर्षसम्म पूँजीगत लाभकरमा छुट दिइएको पाइन्छ ।

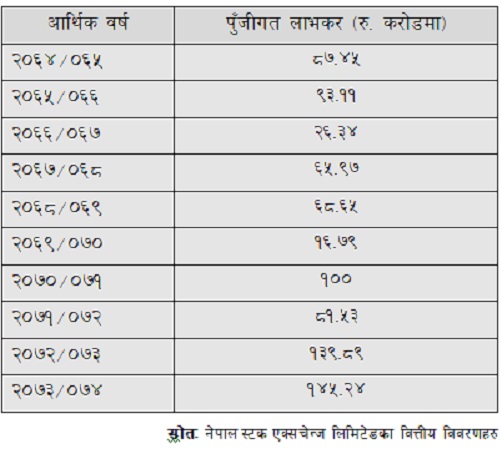

नेप्सेले पूँजी बजारमा सहज रुपमा लगानीको बातावरण सिर्जना गराई देश बिकासमा सहयोग पु-याउने तथा तरलता उपलब्ध गराई बजारलाई गतिशिल बनाउने कार्य त गरेको हुन्छ नै त्यसको अलावा सरकारलाई पूँजीगत लाभकरको माध्यमबाट अर्बौं रकम जुटाउने स्रोत पनि बनेको छ । यहाँ विगत १० वर्षमा नेप्सेले उठाएको पूँजीगत लाभमा लाग्ने पूँजीगत लाभकरको तलको तालिकाबाट प्रस्ट पारिएको छ ।

आर्थिक वर्ष पुँजीगत लाभकर (रु. करोडमा)

मथिको तालिकाबाट के प्रस्ट हुन आउँदछ भने बजार बढेको बेलामा पूँजीगत लाभकर पनि बढी उठेको पाइन्छ भने बजार घटेको बेलामा पूँजीगत लाभकर पनि कम उठेको पाइन्छ । तसर्थ बजार बढ्नुसँग पूँजीगत लाभकर जम्मा हुनुको पनि सकारात्मक सम्बन्ध रहेको देखिन्छ । वि.सं. २०६४ सालदेखि बजार बढ्न सुरु भई वि.सं. २०६५ भाद्रमा नेप्से इन्डेक्स ११७५ रहेकोमा उक्त वर्षमा पूँजीगत लाभकर पनि ९३ करोड ११ लाख जम्मा भएको छ भने आ.व. २०६६/०६७ मा विभिन्न राजनीतिक उतारचढावका बाबजुद तथा पूँजीगत लाभकरको दरमा समेत परिवर्तन गरी व्यक्तिगतलाई १० प्रतिशत तथा संस्थागतलाई १५ प्रतिशत बनाइएबाट बजार घट्न गई पूँजीगत लाभकर पनि २६ करोड ३४ लाखमा सीमित भएको छ ।

आ.व. २०६८/०६९ मा नेप्से इन्डेक्स घटेर २९२ बिन्दु भएकोमा पूँजीगत लाभकरमा केही सुधार भएको देखिन्छ भने आ.व. २०६९/०७० मा पुँजीगत लाभकरमा उच्च गिरावट आई वर्षभरिमा जम्मा रु. १६ करोड ७९ लाखमा सीमित भएको छ । आ.व. २०७०/०७१ म देशमा पुनः संविधानसभाको चुनाव भई नयाँ संविधान बन्ने आशाका साथसाथै नेपाल राष्ट बैंकबाट बैैंक तथा वित्तीय संस्थाको पूँजीमा भारी मात्रामा वृद्धिको प्रभावले बजारलाई सकारात्मक दिशामा लगेकाले वि.सं. २०७३ श्रावणमा नेप्से इन्डेक्स १८८१.४५ बिन्दुमा पुगेसँगै पूँजीगत लाभकरमा पनि बढोत्तरी हुँदै १ अर्ब ४५ करोड पुगेको छ ।

यसरी माथिको तालिकाबाट नेप्से इन्डेक्ससँग पूँजीगत लाभकरको पनि सम्बन्ध रहेको देखिन्छ । त्यस्तै नेप्से इन्डेक्सलाई पनि नेपालको राजनीतिक वातावरणले प्रभावित पारेको छ नै यसका अलावा करको दर साथसाथै सम्बन्धित कम्पनीको वित्तीय अवस्थाले पनि प्रभाव पारेको देखिन्छ । तसर्थ पुँजीगत लाभकरलाई पनि कारोबार करको रुपमा विकास गरी एक निश्चित सानो प्रतिशतका दरले कारोबारमा लगाउने हो भने उक्त कर उठाउन पनि सहजता भई दीर्घकालीन राजस्वको एउटा राम्रो नियमित स्रोतको रुपमा पनि विकास गर्न सकिनेछ ।

तसर्थ नेप्सेले पूँजी बजारमा सहज रुपमा लगानीको बातावरण सिर्जना गराई देश विकासमा सहयोग पु-याउने तथा तरलता उपलब्ध गराई बजारलाई गतिशील बनाउने कार्य त गरेको हुन्छ नै त्यसको अलावा सरकारलाई पूँजीगत लाभकरको माध्यमबाट अर्बौं रकम जुटाउन सक्ने स्रोत पनि बनेको छ । त्यसका लागि सरकारले पूँजीगत लाभकरको सट्टामा कारोबार करको रुपमा विकास गरेमा करको नियमित तथा दिगो स्रोत पनि हुन जानेछ र साथसाथै आम लगानीकर्ताको बुझाइमा रहेको नाफामा सरकारले कर लगाउने तथा नोक्सानमा करमा सहुलियत नदिएको भन्न गुनासोको पनि अन्त्य हुने देखिन्छ । त्यसैले सीडीएस एन्ड क्लियरिङको पूर्ण रुपमा कार्यान्वयन भइसकेपछिको अबस्थामा तथा पूर्ण स्वचालित अनलाइन कारोबार प्रणाली कार्यान्वयन हुन लागेकाले यसले बजारलाई थप तरलता प्रदान गर्ने तथा आन्तरिक तथा बाह्य लगानीमा प्रोत्साहन हुने भएकोले पनि देश बिकास निर्माणमा यसको महत्व बढ्दै जाने देखिन्छ ।