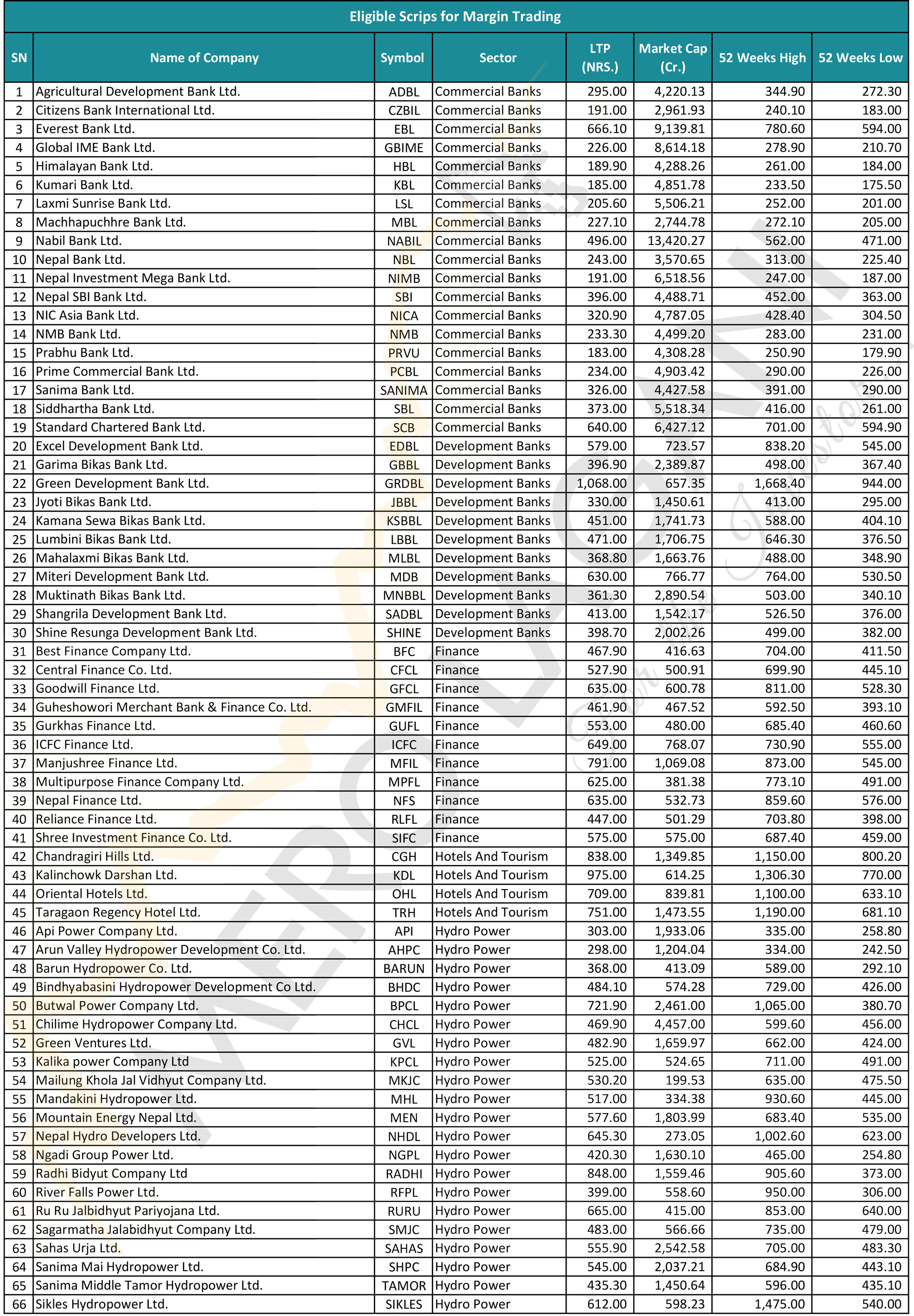

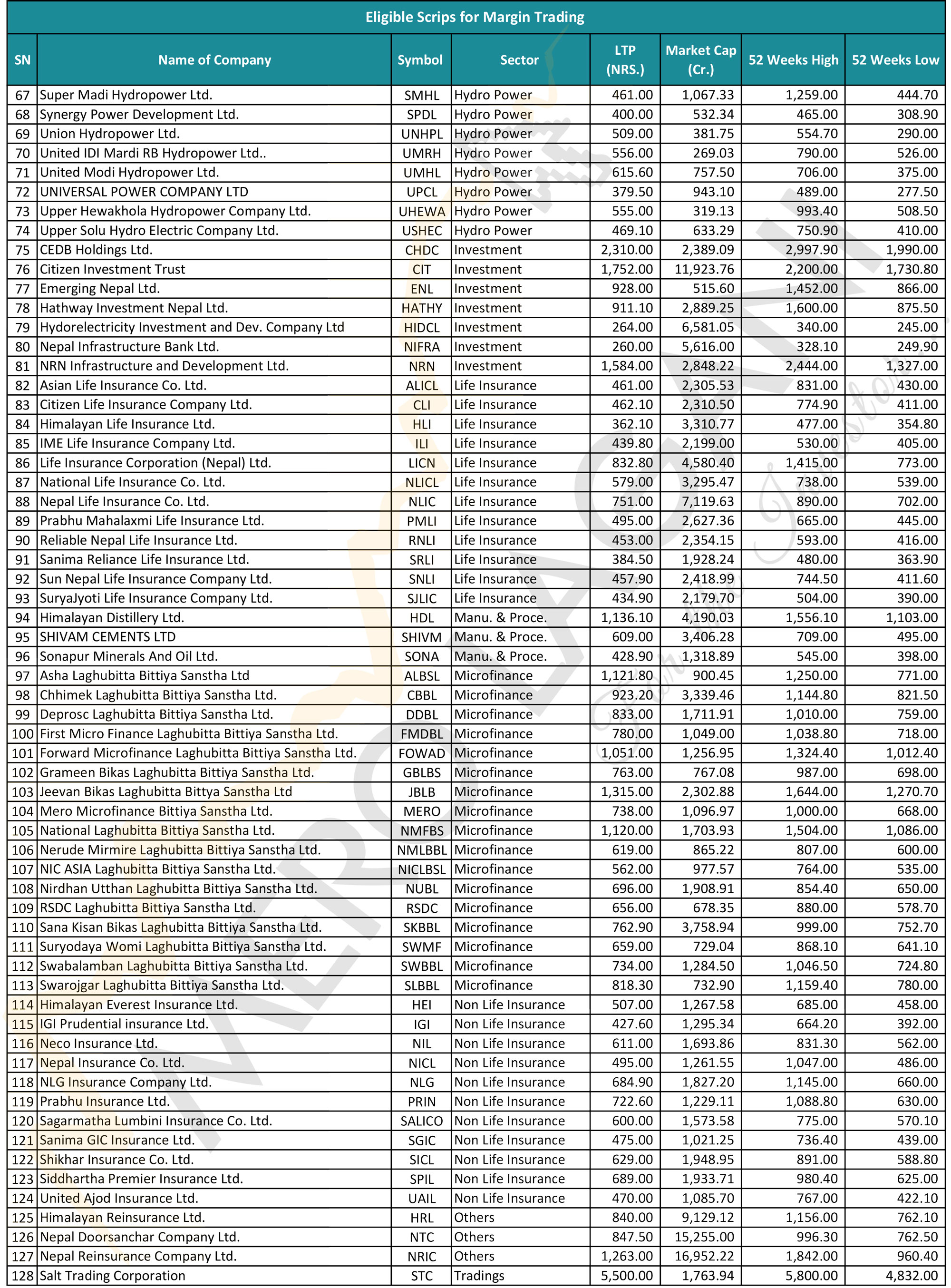

निर्देशिकाको दफा ३ मा मार्जिन कारोबारका लागि योग्य शेयर सम्बन्धी कडा मापदण्ड तोकिएको छ। जसले गर्दा बजारमा सूचीकृत सबै कम्पनीहरू यो सुविधाका लागि योग्य देखिएका छैनन्। निर्देशिका अनुसार मार्जिन कारोबारका लागि योग्य हुन कम्पनीले मुख्य चार वटा सर्तहरू पूरा गर्नुपर्ने हुन्छ। पहिलो, कम्तीमा २५ लाख कित्ता सर्वसाधारण शेयर (लकइनमा रहेका शेयर बाहेक) सूचीकृत भएको हुनुपर्छ। दोस्रो, कम्पनीको नेटवर्थ चुक्ता पूँजीभन्दा बढी हुनुपर्छ। तेस्रो, पछिल्लो तीन आर्थिक वर्षमध्ये कम्तीमा दुई वर्ष खुद नाफा कमाएको हुनुपर्छ र चौथो, प्रारम्भिक सार्वजनिक निष्कासन (आईपिओ) मार्फत सूचीकरण भएको कम्तीमा दुई वर्ष पूरा भएको हुनुपर्छ। यी मापदण्डहरूलाई आधार मान्दा नेपाल स्टक एक्सचेन्ज (नेप्से) मा सूचीकृत कुल कम्पनीहरूमध्ये करिब ५० प्रतिशत मात्रै मार्जिन कर्जाका लागि योग्य देखिएका छन्।

मेरो लगानीले गरेको विस्तृत विश्लेषण अनुसार, नेप्सेमा सूचीकृत २८४ कम्पनीहरूमध्ये हाल १२८ वटा कम्पनी मात्रै मार्जिन कारोबारका लागि प्राविधिक रूपमा योग्य देखिएका छन्। नेप्सेमा हाल २३ वटा कम्पनी सस्पेन्ड (कारोबार रोक्का) अवस्थामा छन्। जसलाई गणना नगर्दा यो १२८ को सङ्ख्या कुल बजारको झन्डै आधा हो। यद्यपि, तुलनात्मक रूपमा हेर्ने हो भने बैंक तथा वित्तीय संस्थाहरूले शेयर धितो कर्जा (लोन अगेन्स शेयर) दिने सूचीमा पर्ने कम्पनीहरूको सङ्ख्याभन्दा ब्रोकर कम्पनीहरूले मार्जिन सेवा दिन सक्ने कम्पनीहरूको सङ्ख्या बढी हुने छ।

क्षेत्रगत रूपमा हेर्ने हो भने सबैभन्दा बढी जलविद्युत क्षेत्रका २९ वटा कम्पनीहरू मार्जिन कर्जाका लागि योग्य देखिएका छन्। यस्तै, वाणिज्य बैंक समूहका १९ वटा कम्पनीहरू सूचीमा परेका छन्। लघुवित्त क्षेत्रका १७, बिमा क्षेत्रमा जीवन बिमाका १२ र निर्जीवन बिमाका ११, विकास बैंक र फाइनान्स समूहका समान ११/११, लगानी समूहका ७, होटेल तथा पर्यटन क्षेत्रका ४, उत्पादन तथा प्रशोधन क्षेत्रका ३, अन्य समूहका ३ र व्यापार समूहको १ कम्पनी मात्रै यो सुविधाका लागि योग्य देखिएका छन्। लघुवित्त कम्पनीहरूको सङ्ख्या नेप्सेमा धेरै भए पनि २५ लाख कित्ता सर्वसाधारण शेयर हुनुपर्ने र नेटवर्थ सम्बन्धी मापदण्डका कारण धेरै लघुवित्तहरू यो सूचीमा अटाउन सकेका छैनन्।

बैंक कि ब्रोकर ? ऋण लिँदा कता फाइदा ?

शेयर बजारका लगानीकर्ताहरूका लागि अबको मुख्य प्रश्न भनेको बैंकबाट शेयर धितो कर्जा लिनु फाइदाजनक छ कि ब्रोकरबाट मार्जिन सुविधा लिनु भन्ने हो। यी दुवैका आफ्नै सबल र दुर्बल पक्षहरू छन्। बैंकबाट शेयर धितो कर्जा लिँदा र ब्रोकरबाट मार्जिन सेवा लिँदाका प्रक्रियाहरूमा केही समानता भए पनि प्राविधिक पक्षहरूमा ठुलो भिन्नता छ। कागजातको हकमा दुवै ठाउँमा उस्तै प्रक्रिया रहे पनि कर्जाको मूल्याङ्कन र मार्जिन कलको व्यवस्थाले फरक पार्ने देखिन्छ।

बैंकहरूले कर्जा दिँदा दोस्रो बजारको पछिल्लो मूल्य र १८० दिनको औसत मूल्यमध्ये जुन कम हुन्छ। त्यसको ७० प्रतिशतसम्म मात्र ऋण दिन्छन्। तर, ब्रोकर कम्पनीहरूले भने दोस्रो बजारमा चलेको तत्कालको मूल्यको ७० प्रतिशतसम्म नै ऋण दिन पाउने व्यवस्था निर्देशिकाले गरेको छ। यसले गर्दा बढ्दो बजारमा ब्रोकरबाट बढी ऋण सुविधा पाउन सकिन्छ। तर, जोखिमको पाटोमा हेर्दा बैंकले शेयरको मूल्य २० प्रतिशत घटेपछि मात्रै मार्जिन कल गर्छन् भने ब्रोकरहरूले १० प्रतिशत मूल्य घट्ने बित्तिकै मार्जिन कल गर्ने सम्भावना रहन्छ। किनकि उनीहरूले 'सम्भार मार्जिन' २० प्रतिशत अनिवार्य कायम गर्नुपर्ने हुन्छ।

अतिरिक्त धितोको हकमा पनि केही भिन्नता छ। बैंकले मार्जिन कल गर्दा अर्को कम्पनीको शेयर पनि थप धितोका रूपमा लिन सक्छ। तर त्यसका लागि पनि बैंककै सूचीमा परेको र १८० दिनको औसत मूल्यको मापदण्ड पूरा भएको हुनुपर्छ। यता ब्रोकरले भने मार्जिन थप गर्नका लागि "ए", "बी" र "जी" वर्गमा रहेका जुनसुकै सूचीकृत कम्पनीको शेयरलाई धितोका रूपमा स्वीकार गर्न सक्छन्। यद्यपि, यस्तो धितोको गणना गर्दा बजार मूल्यको ६० प्रतिशत मात्रै भ्यालु दिइने व्यवस्था छ। कर्जाको अवधिको कुरा गर्दा दुवैमा सामान्यतया एक वर्षको अवधि हुन्छ र त्यसपछि नवीकरण गर्नुपर्ने हुन्छ।

सबैभन्दा ठूलो भिन्नता भने शेयर बिक्री र तरलतामा देखिन्छ। बैंकमा धितो राखेको शेयर बिक्री गर्नुपरेमा पहिले लगानीकर्ताले बैंकको ऋण तिरेर वा अन्य व्यवस्था गरेर शेयर 'फुकुवा' गर्नुपर्छ। फुकुवा प्रक्रिया झन्झटिलो हुनुका साथै कम्तीमा दुई दिनको समय लाग्छ। कतिपय बैंकले ब्रोकरले दिएको चेकलाई तत्काल स्वीकार नगर्दा लगानीकर्तालाई थप समस्या हुन्छ। तर, ब्रोकरबाट मार्जिन सुविधा लिएको शेयर सोही दिन बिक्री गर्न सकिन्छ। यसले गर्दा बजारको उतारचढावमा तत्काल निर्णय लिन लगानीकर्तालाई ब्रोकरको मार्जिन सेवा निकै सहज हुने देखिन्छ।

यद्यपि, ऋणको सीमाका हकमा बैंकहरू अगाडि छन्। बैंकबाट लगानीकर्ताले आफ्नो धितोको क्षमता अनुसार करोडौँको ऋण लिन सक्छन्। तर ब्रोकरहरूको हकमा भने उनीहरूको आफ्नै नेटवर्थ र लगानी सीमाका कारण धेरै ठुलो रकम ऋण दिन सक्ने क्षमता हुँदैन। सेवा शुल्क र ब्याजदरको तुलना भने ब्रोकरहरूले आफ्ना शुल्कहरू सार्वजनिक गरेपछि मात्रै गर्न सकिनेछ। यदि ब्रोकरहरूले बैंकको भन्दा प्रतिस्पर्धी ब्याजदरमा सेवा दिए भने यसले बजारमा नयाँ तरलता भित्र्याउने निश्चित छ।

नोट: मार्जिन कारोबारका लागि योग्य १२८ कम्पनीको यो सूची तयार गर्दा मेरो लगानीले केही निश्चित आधारहरू लिएको छ। कम्पनीहरूको नेटवर्थ र नाफाको विवरणका लागि गत आर्थिक वर्ष २०८१/८२ को चौथो त्रैमासको वित्तीय विवरणलाई आधार मानिएको छ। नाफाको निरन्तरता हेर्न पछिल्लो तीन आर्थिक वर्ष (२०७९/८०, २०८०/८१ र २०८१/८२) को चौथो त्रैमासिक रिपोर्टहरू विश्लेषण गरिएको छ। कम्पनी सूचीकरण भएको दुई वर्ष पूरा भएको हुनुपर्ने प्रावधानका लागि हालको मितिबाट गणना गरिएको छ। जसमा सन् २०२४ मार्च १८ यता सूचीकरण भएका नयाँ कम्पनीहरूलाई यो गणनामा समावेश गरिएको छैन।