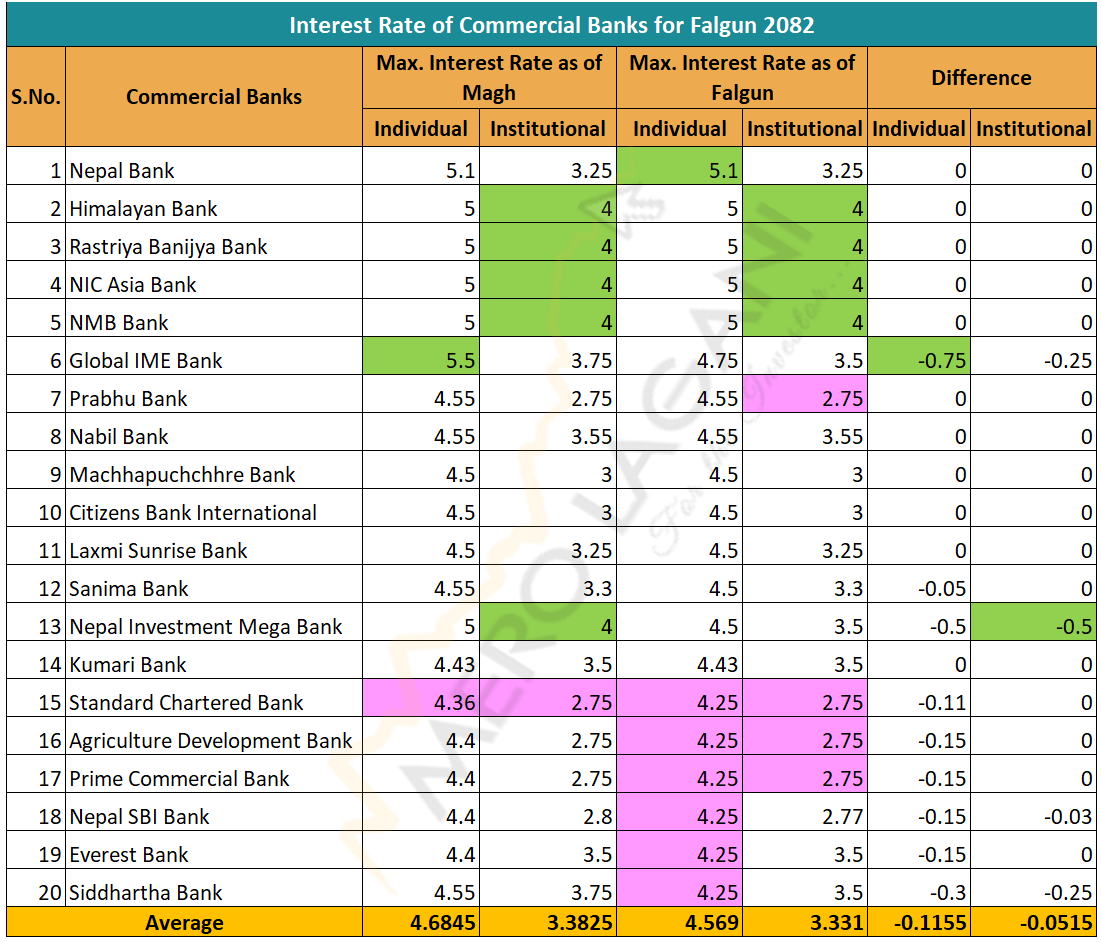

स्ट्यान्डर्ड चार्टर्ड, एभरेस्ट, सिद्धार्थ जस्ता बैंकहरूले त ४.२५ प्रतिशतमा झारेका छन्। मुद्दती निक्षेपमै ५ प्रतिशतभन्दा कम ब्याज पाइने यस्तो 'गोल्डेन' समयमा पनि नेप्से सूचक आज (१ फागुन २०८२) २६७१.०७ विन्दुमा खुम्चिएको छ।

ब्याजदर २०७८ को बुलको तुलनामा झण्डै आधा कम छ। तर सूचक ३१९८ भन्दा अझै ५२७ विन्दु तल छ। अर्थात् यस अघिको बुलको उच्च बिन्दु भन्दा निक्कै तल। त्यसकारण घटेको ब्याजदरले शेयर बजारलाई सहयोग गर्न छोडेको हो ?

नेपालको शेयर बजारमा एउटा यस्तो मानक स्थापित छ। जसलाई लगानीकर्ताहरूले 'बैंकिङ र शेयर बजारको गुरुत्वाकर्षण बल' भन्ने गर्छन्। त्यो मानक हो— बैंकको ब्याजदर र शेयर बजारको उल्टो सम्बन्ध। दशकौँदेखि नेपाली लगानीकर्ताले यही एउटा सूत्रलाई आधार मानेर लगानीको निर्णय गर्दै आएका छन्। जब बैंकको ब्याजदर घट्छ, शेयर बजार उकालो लाग्छ। तर जब ब्याजदर बढ्छ। तब बजार ओरालो लाग्छ। यो मानकलाई विगतका तथ्याङ्कहरूले पुष्टि पनि गर्छन्। तर, पछिल्लो समय बजारमा एउटा अनौठो र विरोधाभासपूर्ण अवस्था देखिएको छ। बैंकको ब्याजदर इतिहासकै न्यून बिन्दुमा झरेको छ। राष्ट्र बैंकले विगतका सबै कसिला नीतिहरू खारेज गरेको छ। तैपनि नेप्से सूचकले आफ्नो ३१९८ को पुरानो रेकर्ड तोड्न सकिरहेको छैन। यसले बजारमा एउटा संशय पैदा गरेको छ— के ब्याजदर र शेयर बजारको त्यो दशकौँ पुरानो मानक अब 'फेल' भएको हो ? वा यो मानक पूर्णतः 'मरेकै' हो ?

यो संशयलाई चिर्नुअघि हामीले विगतका केही निर्णायक 'बुल' र 'बेयर' चक्रमा ब्याजदर र नेप्सेले कसरी एक अर्कालाई पछ्याएका थिए भन्ने आधिकारिक तथ्याङ्कलाई हेर्नुपर्छ। यसले यो मानक किन यति बलियो गरी स्थापित भयो भन्ने प्रस्ट पार्छ।

यो तालिकाले एउटा स्पष्ट चित्र प्रस्तुत गर्छ। २०७३ सालमा जब ब्याजदर ७ प्रतिशत मुनि थियो। नेप्सेले त्यस बेलाको ऐतिहासिक उचाइ १८८१ विन्दु छोएको थियो। फेरि २०७८ सालमा कोभिड पछि जब ब्याजदर ८ प्रतिशत मुनि झर्यो। नेप्सेले पुरानो रेकर्ड मात्र तोडेन, ३१९८.१९ को नयाँ रेकर्ड खडा गर्यो। यी दुवै घटनामा एउटा 'कन्स्ट्यान्ट' कुरा के थियो भने ब्याजदर घट्ने बित्तिकै नेप्सेले अघिल्लो रेकर्डलाई 'ब्रेक' गर्थ्यो। तर, अहिले फागुन २०८२ को तथ्याङ्कले यो 'ट्रेन्ड' मा एउटा ठुलो अवरोध देखाएको छ।

के मानक साँच्चै मरेकै हो त ? होइन। यो मानक मरेको होइन, बरु यसको 'स्वभाव' र बजारको 'बनोट' फेरिएको हो। लगानीकर्ताले केवल नेप्सेको 'इन्डेक्स' (अंक) लाई मात्र हेरेर मानक फेल भयो भन्नु एउटा भ्रम मात्र हो। यसलाई चिर्न हामीले 'बजार पूँजीजीकरण'को ताजा तथ्याङ्कलाई केलाउनुपर्छ।

तथ्याङ्कको ऐनाबाट हेर्दा एउटा यथार्थ के छ भने, २०७८ भदौ २ मा नेप्से ३१९८.१९ पुग्दा कुल बजार पूँजीकरण करिब ४४ खर्ब ३७ अर्ब रुपैयाँ थियो। अचम्मको कुरा के छ भने, आज (१ फागुन २०८२) नेप्से २६७५ को आसपास हुँदा नेपाल स्टक एक्सचेन्जको तथ्याङ्क अनुसार बजार पूँजीकरण ४४ खर्ब ८४ अर्ब ७९ करोड रुपैयाँ पुगिसकेको छ।

यसको अर्थ निकै गहिरो छ। सूचक ३१९८ बाट घटेर २६७१ मा आइपुग्दा पनि बजारमा रहेको लगानीकर्ताको कुल सम्पत्तिको मूल्य (भ्यालु) ले पुरानो रेकर्डलाई नाघिसकेको छ। सूचक उही ठाउँमा भए पनि बजारको आकार ३१९८ को बेलाभन्दा ठुलो भइसकेको छ। अब प्रश्न उठ्छ— बजार पूँजीकरण रेकर्ड स्तरमा पुग्दा पनि 'इन्डेक्स' चाहिँ किन ३१९८ पुग्न सकेन ? यसको प्रमुख कारण हो— विगत ३ वर्षमा बजारमा ओइरिएको शेयरको 'विशाल आपूर्ति'।

नेप्सेको पछिल्लो रिपोर्टहरूलाई आधार मान्ने हो भने, विगत ३ वर्षमा सूचीकृत शेयरको सङ्ख्यामा अभूतपूर्व वृद्धि भएको छ। ३१९८ विन्दुको बेला सूचीकृत शेयरको कुल सङ्ख्या करिब ५ अर्ब ८२ करोड कित्ताको हाराहारीमा थियो। तर अहिले यो सङ्ख्या बढेर करिब ९ अर्ब कित्ता पुगेको छ। यो सङ्ख्या कसरी थपियो ? यसका दुई वटा मुख्य स्रोत छन्। पहिलो— हकप्रद र दोस्रो बोनस शेयर। पछिल्लो समयमा जलविद्युत कम्पनीहरूले ठुलो परिमाणमा हकप्रद शेयर जारी गरेका छन्। उदाहरणका लागि, अपर तामाकोशीले मात्रै १० करोड ५९ लाख कित्ता हकप्रद शेयर थप्यो। दर्जनौँ अन्य हाइड्रोपावर कम्पनीहरूले १०० देखि २०० प्रतिशतसम्म हकप्रद जारी गरे। दोस्रो— नयाँ आईपीओहरूको लर्को। विगत ३ वर्षमा दर्जनौँ ठुला जलविद्युत आयोजनाहरू बजारमा सूचीकृत भए।

जब बजारमा शेयरको सङ्ख्या यसरी अर्बौं कित्ताले थपिन्छ। तब 'इन्डेक्स' (सूचक) लाई उही विन्दुमा राख्न पनि पहिलेभन्दा धेरै गुणा बढी लगानी चाहिन्छ। २०७८ सालमा नेप्सेलाई १ विन्दुले बढाउन जति पैसा चाहिन्थ्यो, अहिले त्यो भन्दा निक्कै बढी पैसा चाहिन्छ। उदाहरणका लागि, यदि पहिले बजारमा १०० कित्ता शेयर थियो र १००० रुपैयाँ लगानी हुँदा सूचक १० विन्दु बढ्थ्यो भने, अहिले शेयर सङ्ख्या बढेर २०० कित्ता पुगेकाले सोही १० विन्दु बढाउन २००० रुपैयाँ लगानी चाहिन्छ। त्यसैले, ३१९८ को रेकर्ड तोड्न नसक्नुको अर्थ बजारमा पैसा नभएको होइन, बरु बजार यति ठुलो भइसक्यो कि पुरानो इन्जिन (तरलता) ले यो नयाँ विशाल जहाजलाई सोही गतिमा दौडाउन हम्मे–हम्मे परिरहेको छ।

अर्को महत्त्वपूर्ण पक्ष भनेको सूचीकृत कम्पनीहरूको मुनाफा कमाउने क्षमता र लाभांश दर हो। ब्याजदर घट्नु मात्र बजार बढ्नुको कारण होइन, बरु घट्दो ब्याजदरले कम्पनीको लागत घटाएर मुनाफा बढाउँछ भन्ने विश्वासले बजार बढ्ने हो। २०७८ को बुलमा वाणिज्य बैंकहरूको औसत लाभांश क्षमता १५–२० प्रतिशत थियो भने धेरै लघुवित्तहरूले ४० देखि ७० प्रतिशतसम्म बोनस बाँडेका थिए। तर अहिले बैंकहरूको खराब कर्जा (एनपिएल) औसतमा ५ प्रतिशतको नजिक पुगेको छ। यसले गर्दा उनीहरूको नाफामा सङ्कुचन आएको छ। लाभांश क्षमता एकल अङ्कमा खुम्चिएको छ। लगानीकर्ताले सस्तो ब्याजमा ऋण पाए पनि "५–६ प्रतिशत लाभांश दिने कम्पनीका लागि ब्याज तिरेर ऋण किन बोक्ने ?" भन्ने सोच्न थालेका छन्। यो 'प्रोफिटबिलिटी ट्र्याप' ले गर्दा पनि ब्याजदरको मानकले पहिलेको जस्तो 'रकेट' गतिमा काम गर्न नसकेको हो।

मनोवैज्ञानिक रूपमा पनि बजारमा एउटा परिवर्तन आएको छ। २०७८ को बुलमा धेरैजसो नयाँ र 'अपरिपक्व' लगानीकर्ताको वर्चस्व थियो। जसले बजारलाई भावनात्मक रूपमा माथि पुर्याए। तर अहिले बजारमा 'स्मार्ट' र संस्थागत लगानीकर्ताको प्रभाव बढ्दो छ। उनीहरू केवल ब्याजदर घटेकै भरमा आँखा चिम्लेर शेयर किन्दैनन्। उनीहरू कम्पनीको 'पीई रेसियो', खराब कर्जाको अवस्था र भविष्यको व्यवसाय विस्तारलाई हेर्छन्। १५ करोडको सीमा हटे पनि र जोखिम भार घटे पनि बैंकहरू आफैँ अहिले कर्जा प्रवाहमा निकै सतर्क छन्। उनीहरूका लागि खराब कर्जा उठाउनु प्राथमिकतामा परेको छ।

ब्याजदर घट्दा बजार बढ्छ भन्ने मानक मरेको छैन, बरु यो 'परिपक्व' भएको छ। अहिलेको बजार ३१९८ को बेलाभन्दा धेरै 'परिपक्व' र 'विशाल' भइसकेको छ। फागुन २०८२ को ४.५६ प्रतिशतको ब्याजदर र ४४ खर्ब ८४ अर्बको बजार पूँजीकरणले के पुष्टि गर्छ भने— नेपाली शेयर बजार अहिले एउटा यस्तो विन्दुमा छ। जहाँबाट यो 'इन्डेक्स'ले नयाँ रेकर्ड बनाउनका लागि केवल एउटा 'धक्का' (ट्रिगर) खोजिरहेको। त्यो धक्का भनेको सूचीकृत कम्पनीहरूको आगामी त्रैमासिक रिपोर्टमा देखिने सुधार र खराब कर्जामा आउने कमी हुन सक्छ।

त्यसैले, संशयमा रहेका लगानीकर्ताले बुझ्नुपर्ने कुरा के हो भने— बजारले आफ्नो 'भ्यालु' मा ३१९८ को रेकर्ड तोडिसकेको छ। अब पालो 'सूचक' को हो। यो नयाँ मानकलाई नबुझी केवल पुरानो अंक मात्रै कुरेर बस्ने लगानीकर्ताले बजारको यो विशाल रूपान्तरणलाई बुझ्न सक्ने छैनन्। ब्याजदर घट्दा बजार बढ्छ भन्ने सिद्धान्त अझै जीवित छ। यसले केवल थपिएको अर्बौं कित्ता शेयरलाई पचाउन केही समय लिइरहेको मात्र हो। जब यो 'सप्लाई' को भार बजारले पूर्णतः पचाउनेछ। तब नेप्सेको ३१९८ को रेकर्ड तोडेर नयाँ गन्तव्य तय गर्नेछ।