प्रस्तुत छ, रिलायन्स स्पिनिङ्ग मिल्स र सालपा विकास बैंकको सूचीकरणको सन्दर्भमा नेप्सेको मूल्य निर्धारण नीति, नीतिगत कमजोरी र लगानीकर्तामाथि भएको अन्यायबारे सुवास निरौलाको एक खोजमूलक विशेष रिपोर्ट।

मिति २०८२ फागुन १ गते नेपाल स्टक एक्सचेन्ज (नेप्से) ले दुई वटा कम्पनीको शेयर सूचीकरणको सूचना जारी गर्यो। पहिलो थियो सालपा विकास बैंक लिमिटेड। जसले परम्परागत प्रतिशेयर १०० रुपैयाँको दरमा साधारण आईपीओ जारी गरेको थियो। दोस्रो थियो—रिलायन्स स्पिनिङ्ग मिल्स लिमिटेड।

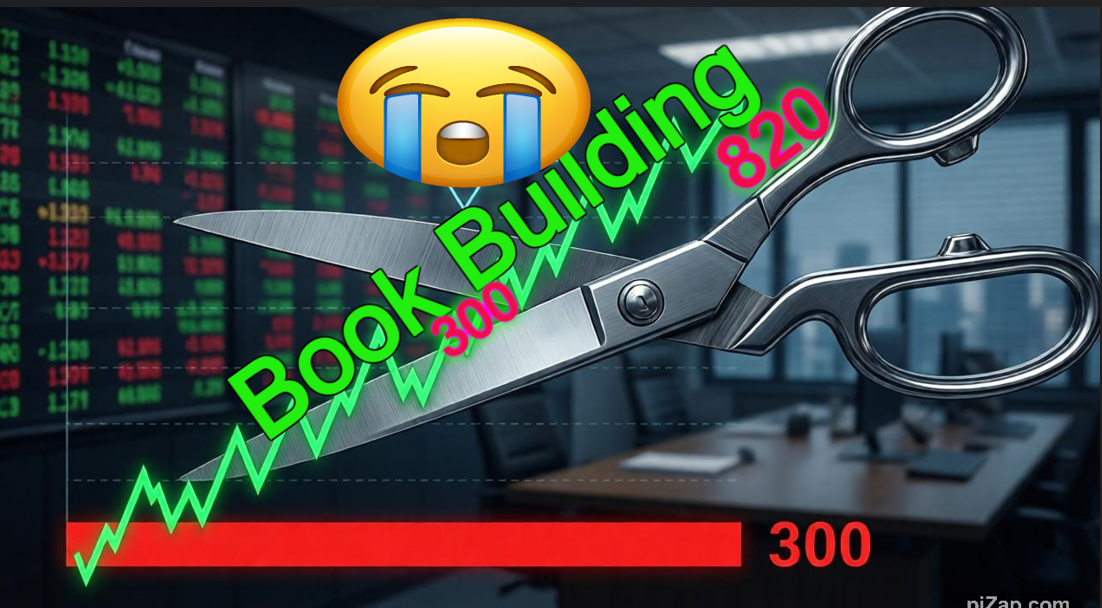

यी दुवै कम्पनीको शेयर आगामी फागुन ४ गतेदेखि दोस्रो बजारमा कारोबारका लागि खुल्नेछन्। तर, रोचक र विवादास्पद कुरा के छ भने, यी दुवै कम्पनीको ओपनिङ रेन्ज (पहिलो कारोबारको मूल्य सीमा) नेप्सेले १०० देखि ३०० रुपैयाँको बीचमा तोकेको छ। सालपाको हकमा यो स्वाभाविक देखिए पनि रिलायन्सका लागि यो बज्रपात नै हो। किनभने रिलायन्सको शेयर सर्वसाधारणले प्रतिशेयर ८२०.८० तिरेर खरिद गरेका हुन्।

नेपालमा नयाँ कम्पनी सूचीकृत हुँदा पहिलो कारोबारका लागि मूल्य तोक्ने एउटा स्थापित तर अघोषित जस्तै नियम थियो—"अडिटेड नेटवर्थको तीन गुणा।" यो नियमले अहिलेसम्मका हजारौँ आईपीओहरूलाई बजारमा प्रवेश गराएको छ। यो नियमको मुख्य कानुनी आधार 'धितोपत्र कारोबार सञ्चालन विनियमावली, २०७५' को विनियम १२ को उप-विनियम (५) हो। उक्त नियममा भनिएको छ।"धितोपत्रको सूचीकरण पश्चात् हुने पहिलो कारोवारको लागि आदेशको प्रविष्टि गर्दा उल्लेख हुने मूल्यको सीमा नेप्सेले समय समयमा तोक्न सक्नेछ।" यही 'समय समयमा तोक्न सक्ने' अधिकारलाई प्रयोग गर्दै नेप्सेले एउटा आन्तरिक कार्यविधि बनाएको थियो। जसअनुसार कम्पनीको पछिल्लो अडिटेड ब्यालेन्स सिटमा देखिएको प्रतिसेयर नेटवर्थलाई आधार मानेर त्यसको ३०० प्रतिशत (३ गुणा) सम्मको ओपनिङ रेन्ज दिइन्थ्यो।

रिलायन्सको सूचीकरणको पूर्व सन्ध्यामा नेप्सेको सञ्चालक समितिबाट एउटा यस्तो निर्णय भयो। जसले सूचीकरण विभागलाई नै अचम्ममा पारिदियो। नेप्सेका उच्च अधिकारी र प्रवक्ताबाट प्राप्त जानकारी अनुसार, बोर्डले अबदेखि ओपनिङ रेन्जका लागि नयाँ मापदण्ड तय गरेको छ। यदि कुनै कम्पनीको नेटवर्थ १०० भन्दा जतिसुकै माथि (१२०,२०० वा ५००) भए पनि त्यसलाई १०० नै आधार मान्ने र अधिकतम ३ गुणा अर्थात् ३०० को मात्र सीमा दिने। यदि कम्पनीको नेटवर्थ ९० छ भने, त्यसकै आधारमा ३ गुणा अर्थात् २७० सम्म मात्र रेन्ज दिने।

नेप्सेका प्रवक्ताका अनुसार यो निर्णय अहिलेको परिस्थिति र लगानीकर्ताको जोखिमलाई हेरेर गरिएको हो र यो "स्थायी" नहुन पनि सक्छ। तर, प्रवक्ताको यो 'अस्थायी' तर्कले रिलायन्सका लगानीकर्तालाई भएको अर्बौंको 'कागजी घाटा' को क्षतिपूर्ति गर्न सक्दैन।

नीतिगत कमजोरी: कहाँ चुक्यो संयन्त्र ?

यो समस्याको मूल जड भनेकै नियमहरू बीचको तालमेल नमिल्नु हो। नेपालमा 'बुक बिल्डिङ निर्देशिका, २०७७' लागू भयो। यस निर्देशिकाको मर्मअनुसार, बजारले बोलकबोल (बिडिङ) मार्फत तय गरेको मूल्य (कट अफ प्राइस) नै वास्तविक बजार मूल्य हो। रिलायन्सको हकमा यो ९१२ रुपैयाँ थियो। तर, नेप्सेले सूचीकरण गर्दा 'धितोपत्र सूचीकरण विनियमावली, २०७५' को विनियम १८ लाई मात्र हेर्यो। उक्त विनियममा लेखिएको छ। "सङ्गठित संस्थाको धितोपत्र पहिलो पटक सूचीकरण हुँदा पछिल्लो लेखा परीक्षण भएको वित्तीय विवरणको प्रतिशेयर खुद सम्पत्ति (नेटवर्थक को आधारमा मूल्य सीमा तोकिनेछ।"

यहाँ कमजोरी दुई वटा निकायको छ। धितोपत्र बोर्ड (सेवोन)ले बुक बिल्डिङ निर्देशिका त ल्यायो। तर नेप्सेको सूचीकरण विनियमावलीमा रहेको "नेटवर्थ" भन्ने शब्दलाई संशोधन गरेर "बुक बिल्डिङको हकमा कट-अफ प्राइस" बनाउन ध्यान दिएन।

यता नेप्से बोर्डले कानुनी जटिलता सुल्झाउनुको सट्टा 'शर्टकट' अपनाएर ३०० रुपैयाँको कृत्रिम सिलिङ लगाइदियो।

अन्तर्राष्ट्रिय अभ्यास के छ ?:

अन्तर्राष्ट्रिय पूँजी बजारमा 'नेटवर्थ' को आधारमा मूल्य तोक्ने अभ्यासलाई 'अपरिपक्व' मानिन्छ। केही प्रमुख देशका उदाहरणहरू हेरौँ।

-

भारत (एनएसि/बिएससि): भारतमा नयाँ सूचीकृत कम्पनीको लागि कुनै नेटवर्थको सीमा हुँदैन। सूचीकरणको दिन बिहान ९ बजे देखि ९:४५ बजेसम्म चल्ने 'विशेष प्रि-ओपन सेसन' मा लगानीकर्ताले माग र आपूर्तिका आधारमा मूल्य तय हुन्छ। यदि आईपीओ ५०० मा आएको छ भने त्यो १२०० मा पनि खुल्न सक्छ।

-

अमेरिका (न्यासि/न्यासड्याक): यहाँ शुद्ध रूपमा 'प्राइस डिस्कभरि'लाई मानिन्छ। अन्डरराइटरहरू र लगानीकर्ताहरू बिचको अर्डर म्याचिङले ओपनिङ प्राइस तय गर्छ। नेटवर्थको कति गुणा भन्ने कुनै सिलिङ हुँदैन।

-

चीन: चीनका केही बजारहरूमा सूचीकरणको पहिलो ५ दिनसम्म कुनै पनि 'सर्किट ब्रेकर' नै लगाइँदैन ताकि बजारले कम्पनीको वास्तविक मूल्य आफैँ पत्ता लगाओस्।

यी देशहरूमा नियामकको भूमिका बजार नियन्त्रण गर्ने होइन, बरु बजारलाई पारदर्शी बनाउने मात्र हुन्छ। तर, नेपालमा नेप्सेले नै 'मूल्य तोक्ने' काम गरेर आफूलाई बजारभन्दा माथि राखिराखेको देखिन्छ।

बुक बिल्डिङमाथि प्रहार

बुक बिल्डिङ विधिबाट आएको शेयरलाई नेटवर्थको ३ गुणामा सीमित गर्नु भनेको यो विधिको हत्या गर्नु सरह हो। यसले लगानीकर्तालाई निम्न तीन तहमा अन्याय गरेको छ। लगानीकर्ताले ८२१ हालेर किनेको वस्तुको मूल्य नेप्सेले ढोका खोल्दै गर्दा ३०० मात्र बनाइदियो। यो लगानीकर्ताको सम्पत्तिको अधिकारमाथिको हस्तक्षेप हो। पहिलो दिनमै लगानीकर्ताले ६३ प्रतिशत घाटा बेहोर्नुपर्ने अवस्था सिर्जना हुनु कुनै पनि हिसाबले न्यायपूर्ण छैन।

बुक बिल्डिङमा संस्थागत लगानीकर्ताले समेत ९१२ रुपैयाँ ठिक छ भनेर प्रमाणित गरेका थिए। नेप्सेको निर्णयले ती विज्ञ संस्थागत लगानीकर्ताहरूको मूल्याङ्कनलाई नै गलत साबित गरिदिएको छ। यसले भविष्यमा आउने अन्य बुक बिल्डिङ कम्पनीहरू र तिनका लगानीकर्तामा संसयमा पारिदिएको छ।

बुक बिल्डिङ भनेकै 'प्रिमियम'मा शेयर जारी गर्ने विधि हो। यदि नेप्सेले अन्त्यमा आएर प्रतिशेयर १०० रुपैयाँको 'अडिटेड नेटवर्थ' लाई नै अन्तिम सत्य मान्ने थियो भने, ९१२ रुपैयाँको महँगो बिडिङ प्रक्रिया किन गरियो ? यो प्रश्नले समग्र पुँजी बजारको संयन्त्रमाथि नै प्रश्न उठाएको छ।

आगामी बाटो: सच्याउने कसले ?

रिलायन्स र सालपाको यो सन्दर्भले नेपालको शेयर बजार अझै पनि 'नियन्त्रित अर्थतन्त्र'को मानसिकताबाट बाहिर निस्कन नसकेको पुष्टि गर्छ। नेप्से बोर्डले गरेको यो पछिल्लो निर्णय (१०० को सिलिङ)ले बजारमा तरलता र उत्साह थप्नुको सट्टा त्रास र अनिश्चितता थपेको छ।

बोर्डले तत्काल हस्तक्षेप गरी 'धितोपत्र सूचीकरण विनियमावली' मा संशोधन गर्नुपर्छ। बुक बिल्डिङबाट आउने कम्पनीका लागि नेटवर्थको सट्टा कट-अफ प्राइसलाई आधार बनाउने स्पष्ट व्यवस्था गर्नुपर्छ। प्रवक्ताले भने झैँ यो निर्णय 'अस्थायी' हो भने, रिलायन्सको कारोबार सुरु हुनु अगावै यसलाई सच्याउनुपर्छ। अन्यथा, यो निर्णयले नेपालको पूँजी बजारमा बुक बिल्डिङ विधिलाई नै सदाका लागि 'फ्लप' बनाइदिनेछ।

कुनै पनि बजारमा मूल्य तोक्ने काम माग र आपूर्तिको हुनुपर्छ। नियामकको होइन। रिलायन्स स्पिनिङ्ग मिल्सका लगानीकर्ता आज नेप्सेको अदृश्य कैँचीको सिकार भएका छन्। यदि आज यो अन्यायलाई टुलुटुलु हेरेर बसियो भने, भोलि कुनै पनि राम्रो कम्पनी नेपालको पूँजी बजारमा सूचीकृत हुन डराउनेछ। नेप्सेले 'सुरक्षा' को नाममा लगानीकर्ताको 'सम्पत्ति' खोस्ने अधिकार राख्दैन। समयमै नियम सच्याइयोस्, अन्यथा रिलायन्सको यो प्रकरण नेपाली पूँजी बजारको इतिहासमा एउटा 'कालो अध्याय' को रूपमा लेखिने निश्चित छ।