बैंकले कायम गर्नु पर्ने निक्षेपमा दिने र ऋणमा लिने ब्याजको अन्तर (स्प्रेड दर)मा उनीहरू जिम्मेवार देखिएका छैनन्। चालु आर्थिक वर्षको दोस्रो त्रैमास सम्ममा स्प्रेड दर तल झर्नु पर्नेमा झन् माथि उक्लिएको छ । केन्द्रीय बैंकले दिएको निर्देशनको पालनाको सट्टा अवहेलना गर्ने क्रम बढ्दो छ । उता केन्द्रीय बैंक समय नपुगेको भन्दै मुखमा बुझो लाएर बसेको छ ।

आर्थिक वर्ष २०७५/७६ को मौद्रिक नीति मार्फत वाणिज्य बैंकहरुको स्प्रेड रेट ४.५ कायम गर्नु पर्ने नियम केन्द्रीय बैंकले अघि सारेको हो । त्यसको लगत्तै अर्को वर्ष थप घटाएर यस्तो दर ४.४ प्रतिशतमा झार्न निर्देशन दियो ।

पहिलो निर्देशनमा २०७६ असार मसान्त सम्म ४.५ कायम गर्नु पर्ने अन्तिम मिति तोकिएकोमा अर्को वर्ष थप बढाएर २०७७ असार मसान्त पुर्याइयो । पहिलो निर्देशन पालना गराउने कि दोस्रो निर्देशन बमोजिम हिँड्ने केन्द्रीय बैंक आफैँ अलमलमा परेको छ ।

कानुनत: सामान्यतया पछिल्लो निर्देशनले पहिलेको नियम खारेज गर्ने नियम छ । एकै खाले निर्देशन आउँदा पछिल्लोले अघिल्लोलाई विस्थापन गर्ने प्रचलन छ । तर, बैंकहरु २०७७ असार मसान्त सम्म कायम गर्नु पर्ने भन्दै दोस्रो त्रैमास सम्ममा स्प्रेड बढाएर नाफा आर्जन गर्नै पर्ने बाटोमा देखिएका छन् ।केन्द्रीय बैंक असार मसान्तसम्म समय रहेको भन्दै सोही गीत गाई रहेको छ ।

निर्देशन अनुसार वाणिज्य बैंकहरुलाइ निक्षेपमा दिने र ऋणमा लिने ब्याजको अन्तर (स्प्रेड दर) घटाउनु पर्ने बाध्यता छ । तर दोस्रो त्रैमासको वित्तीय विवरण प्रकाशित गरेका बैंकहरूको स्प्रेड दर झनै बढ्दै गएको छ।

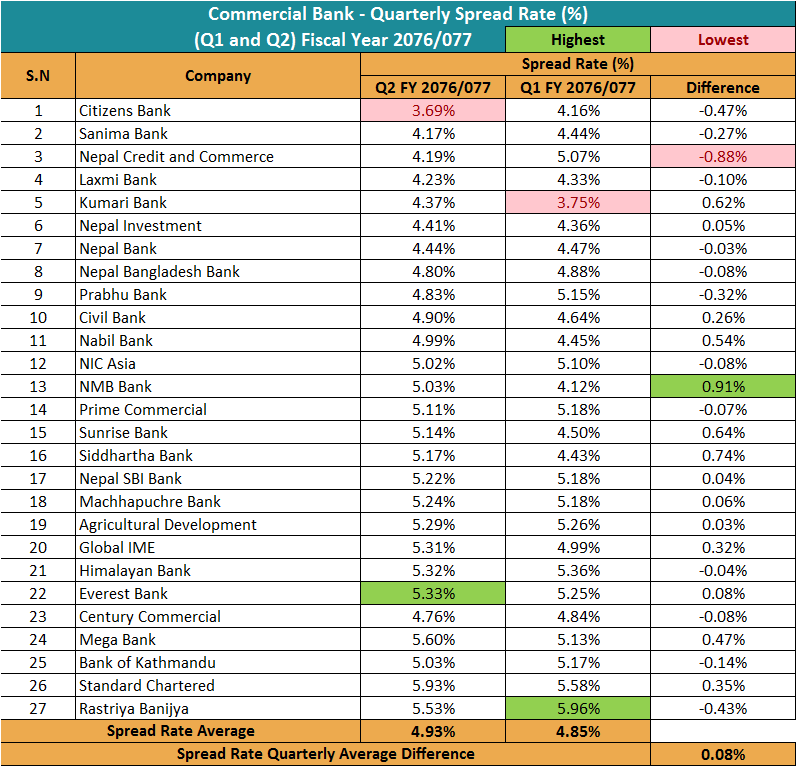

चालु आर्थिक वर्षको पहिलो त्रैमासको तुलनामा बैंकहरुको स्प्रेड बढेको देखिएको हो। चालु आर्थिक वर्षको पहिलो त्रैमासको अन्य सम्ममा २७ वटा वाणिज्य बैंकको औसत स्प्रेडदर ४.८५ प्रतिशत रहेकोमा दोस्रो त्रैमासको अन्त्यसम्म आइपुग्दा ४.९३ प्रतिशत पुगेको छ।

तर स्प्रेडदर घटाउँदा नाफामा नकारात्मक असर पर्ने हुँदा बैंकहरु स्प्रेड घटाउने पक्षमा देखिँदैनन्। दोस्रो त्रैमाससम्ममा ५.३३ प्रतिशत रहेको एभरेस्ट बैंकको आगामी ६ महिनामा ४.५ प्रतिशत कायम गर्नुपर्ने बाध्यता छ। बैंकले ६ महिनामा ०.८३ प्रतिशतले स्प्रेड घटाउनुपर्छ। त्यस्तै अन्य २० वटा बैंकले पनि स्प्रेडदर कायम गर्न सकेका छैनन्। अहिलेसम्म ठूला र पुराना बैंकहको कै स्प्रेड बढी रहेको देखिन्छ।

तर केहीले भने उदारणीय काम गरेका छन् । निर्देशन अनुसार स्प्रेड घटाएर प्रशंसनीय काम गर्नेमा सिटिजन्स, सानिमा, एनसीसी, लक्ष्मी, कुमारी, नेपाल इन्भेस्टमेन्ट, नेपाल बैंक लगायत छन् । उनीहरू राष्ट्र बैंकले तोकेभन्दा कम स्प्रेड कायम गर्न सफल भएका हुन्।यस अघि बैंकहरुले स्प्रेड बढी लिएर धेरै नाफा कमाउने गरेका थिए । राष्ट्र बैंकको यो नियमले बढी नाफा कमाउने ठूला बैंकलाई थप दबाव परेको हो ।

केन्द्रीय बैंकले एकीकृत निर्देशन,२०७२ जारी गर्दै स्प्रेड दर गणना गर्ने विधि परिवर्तन गरिदिएको थियो । यस अघि बैंकले कर्जाको औसत ब्याजदर गणनामा सरकारी ऋण पत्रको ब्याजदरलाई समेत समावेश गर्ने सुविधा दिएको थियो । जस अन्तर्गत रहेर कर्जातर्फ लगानी भएको सरकारी ऋण पत्रको व्याजदरलाइ समेत जोडेर ऋण र निक्षेपको औसत व्याज गणना गरी स्प्रेड दर निकाल्ने गरेका थिए । यसले बैंकहरुको नाफा बढाउन सहयोग गर्ने गरेको थियो ।

बैंकहरूले कुल निक्षेपको ८० प्रतिशत लगानी गर्न पाउने प्रावधान छ। बाँकी रहेको २० प्रतिशत रकम विभिन्न सरकारी सुरक्षणमा लगानी गर्नु पर्छ । जसमा ऋण पत्र समेत पर्ने गर्छ । जसको ब्याजदर सस्तो हुने गर्छ । यही २० प्रतिशत लगानीलाई गणना गर्न केन्द्रीय बैंकले बन्देज गरेको हो । बन्देज भएपछि बैंकहरूको नाफा २० देखि २५ प्रतिशत घट्ने भन्दै आएका छन् ।

वाणिज्य बैंकहरुको छाता सङ्गठन बैकर्स एसोसिएसनले यो प्रावधान ठीक नभएको भन्दै परिवर्तन गर्न केन्द्रीय बैंक र सरकारलाई दबाव दिँदै आएकाे छ । पछिल्लो समय अर्थमन्त्री युवराज खतिवडा सँगको भेटमा समेत उनीहरूले यही माग दोहोर्याएका थिए । मौद्रिक नीतिको अर्धवार्षिक समीक्षा अघि उनीहरूले लिखित रूपमै सूत्र परिवर्तन गर्न केन्द्रीय बैंकलाइ सुझाव दिएका छन् ।

उनीहरूले बैंकले लगानी बढाउँदा समेत प्रतिस्पर्धाका कारण नाफा हुन नसक्ने, कर्मचारीको खर्च बढेको, नयाँ प्रविधिमा खर्च बढेको, दूर दराजका शाखा घाटामा रहेको तर्क पेश गरेका छन् । नयाँ सूत्रले यसै पनि स्प्रेड तीन प्रतिशतमा झर्ने,दुई प्रतिशत खर्च हुने बाँकी एक प्रतिशतमा कामै गर्न नसकिने उनीहरूको अर्को तर्क छ । नाफा घटेपछि शेयरधनीले पाउने नाफा घट्ने छ। आरओइ १० देखि १२ मा आउँदा बैंकका लगानीकर्तामा समेत निराशा आउने उनीहरूको अर्को तर्क छ ।

यसैको लागि उनीहरूले ऋण र लगानीका साथै निक्षेप र ऋणपत्रको लगानी समेत जोड्न पाउनु पर्ने माग गरेका छन् । तर यो माग जायज नरहेको केन्द्रीय बैंकका पूर्व कार्यकारी निर्देशक नरबहादुर थापा बताउँछन् ।'अन्तर्राष्ट्रिय अभ्यासमा जान केन्द्रीय बैंकले नयाँ सूत्र अघि सारेको हो । यसलाई परिवर्तन गर्दा बैंकहरुले अर्बो रुपैयाँ घाटा हुने भनिरहेका छन् । त्यो हुँदै होइन । यति बेला उनीहरूले साढे पाँच प्रतिशत खाइ रहेका छन् । अब त्यसलाइ ४.४ प्रतिशतमा झार्ने केन्द्रीय बैंकले भनेको हो। अर्को वर्ष तीन प्रतिशतमा झार्ने योजना केन्द्रीय बैकले ल्याउनु पर्छ । बैक नाफा मुखी होइन सेवा मुखी हुनु पर्छ ' थापाले भने ।

बैंकहरू यति बेला सूत्र परिवर्तन गर्न लबिङ गरिरहेकाले आगामी अर्धबार्षिक मौद्रिक समीक्षा मार्फत यो सूत्र परिवर्तन हुन्छ भन्ने एक किसिको ढुक्कको स्थितिमा देखिएका छन् । लगानीको वातावरण नभएको, यसैले लगानी सुस्ताएको भन्ने बहाना अघि सारी केन्द्रीय बैंक र सरकारलाई घुँडा टेकाउने प्रयत्नमा बैंकहरू लागेका छन् । सोही कारण दोस्रो त्रैमासमा उनीहरूको स्प्रेड घट्ने भन्दा बढ्दो देखिएको छ । किनकि मौद्रिक नीतिले ऋण पत्र समेत गणना गर्न पाउने गरिदिए अहिलेकै अवस्थालाई निरन्तरता दिन पाइने दाउमा बैंकहरू छन् ।त्यसैले उनीहरूले स्प्रेड नघटाएका हुन् । तर यो दर घटाउनै नहुने अडान थापाको छ । 'कुनै पनि हालतमा स्प्रेडको सूत्र परिवर्तन हुनु हुँदैन, केन्द्रीय बैंकले आफू व्याक हुने कुरै गर्नु हुदैन ' थापाले भने।

बैंक तथा वित्तीय संस्थाको कमाई सँग स्प्रेडदर जोडिएको हुन्छ। स्प्रेड दर घट्दा ब्याज आम्दानी घट्छ। पछिल्लो समय कतिपय बैंकहरुले स्प्रेड कायम गर्न खोज्दा ब्याज आम्दानीमा कमी आउँदा नाफा घटेको छ। आगामी त्रैमासमा पनि बैंकहरुले राष्ट्र बैंकको निर्देशन अनुरूप स्प्रेड घटाउँदा नाफा घट्ने देखिन्छ।

- कर्जा लिने तथा निक्षेपकर्तालाई के फाइदा ?

निक्षेप र कर्जाको ब्याज दर अन्तर अर्थात् स्प्रेड दर कम गर्दा बैंकहरुले प्रवाह गर्ने कर्जा सस्तो हुन्छ भने निक्षेपको ब्याज दरलाई स्थिर राख्न सक्छन्। यसबाट कर्जाको ब्याजदर पनि घट्ने भएकाले ऋण लिने व्ययसायीहरुले सस्तो ब्याजदरमा कर्जा पाउँछन् ।

यसले देशमा उत्पादकत्व बढ्ने र देशले लिएको आर्थिक वृद्धिदर कायम गर्न समेत सघाउ पुग्छ ।

मानौ कुनै बैंकले ६.५० प्रतिशतमा निक्षेप लिइरहेको छ भने ४.५ प्रतिशत ब्याजदर अन्तर कायम गर्दा ऋणीले ११ प्रतिशत ब्याजदरमा ऋण पाउँछन्। तर त्यसमा सेवा शुल्क र कमिसन बापतको केही शुल्क भने बैंकहरुले जोड्ने गरेका छन्।

तर पछिल्लो समय स्प्रेड दर घटाउँदा आम्दानीमा असर पर्ने हुँदा पहिलेका कर्जाको ब्याज दरलाई यथावत राखेर नयाँ कर्जा प्रवाहमा मात्र ब्याज दर कम गर्ने र सेवा शुल्क बढी असुल्ने रणनीति अख्तियार गरिएको पाइन्छ।

कतिपय बैंकले कर्जा दिँदा साढे दुई प्रतिशतसम्म सेवा शुल्क असुलिरहेका छन्।

- स्प्रेड कायम नगरे के हुन्छ कारबाही ?

राष्ट्र बैंकको निर्देशन अनुरूप ब्याजदर अन्तर कायम नभए बैंक तथा वित्तीय संस्थाहरूलाई कारबाही गर्ने जनाएको छ। तोकिएको स्प्रेडदर कायम नगर्ने बैंकलाई राष्ट्र बैंकले शाखा विस्तारमा रोक लगाउने, भूकम्प पीडितलाई दिइने बाहेकका पुन कर्जा सुविधा नदिने र सो आर्थिक वर्षको बोनस शेयरको कर प्रयोजनका बाहेकका नगद लाभांश घोषणा तथा वितरणमा रोक लगाउने देखावटि रुपमै भएपनि चेतावनी भने दिएको छ ।