गत हप्ता आरबीआईका डेपुटी गभर्नर टी रवि शंकरले विध सेन्टर फर लिगल पोलिसीको वेबिनारमा भनेका थिए कि भारतलाई पनि डिजिटल मुद्राको आवश्यकता छ। यसले बिटक्वाइन जस्ता निजी भर्चुअल मुद्रा अर्थात क्रिप्टोकरेन्सीमा लगानीका कारण हुने नोक्सानीबाट बचाउनेछ। सोही समयमा, उनले यो पनि भने कि रिजर्भ बैंक यसमा काम गरिरहेको छ।

यो डिजिटल मुद्रा नोटभन्दा कसरी फरक हुनेछ? के म बिटक्वाइन जस्तै लगानी गर्न सकिन्छ? बैंकहरुको भुमिका के हुनेछ? हामीले गरिरहेको डिजिटल पेमेन्टभन्दा यो डिजिटल मुद्रा कसरी फरक हुनेछ?

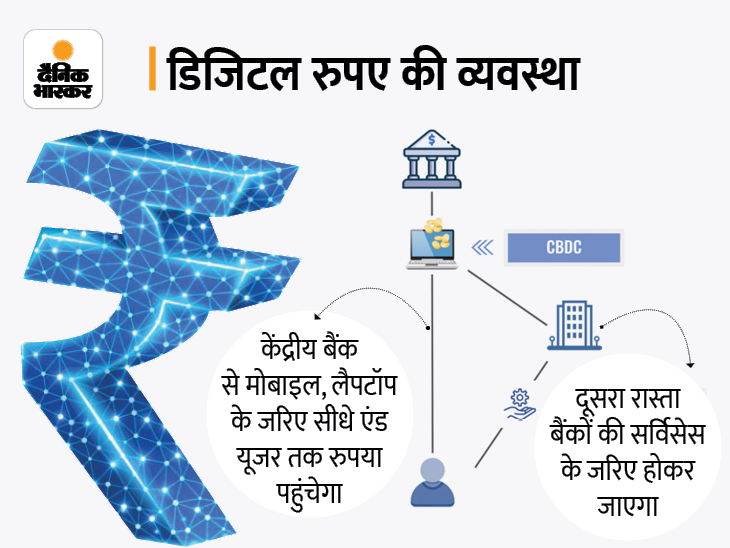

सेन्ट्रल बैंक डिजिटल करेन्सी अर्थात सीबीडिसी के हो?

यो नगद को एक विद्युतीय रूप हो। जसरी हामी नगद लेनदेन गर्छौँ, डिजिटल मुद्रा पनि लेनदेन गर्न सकिनेछ। सीबीडिसी केहि हदसम्म क्रिप्टोकरेन्सी (बिटक्वाइन अथवा इथर) जस्तै काम गर्दछ। यसमा लेनदेन, कुनै मध्यस्थ वा बैंक बिना गरिन्छ। रिजर्भ बैंकबाट डिजिटल मुद्रा प्राप्त सकिनेछ र यो जसलाई भुक्तानी वा ट्रान्सफर गरिन्छ, सम्बन्धित व्यक्तिकोमा पुग्नेछ। न त कुनै वालेटमा जानेछ न बैंक खातामा। एकदम नगद जस्तै काम गर्दछ, तर डिजिटल हुनेछ।

यो डिजिटल रुपियाँ, डिजिटल भुक्तानीभन्दा के फरक छ?

धेरै फरक छ। हाम्रो विचारमा डिजिटल लेनदेन, बैंक ट्रान्सफर, डिजिटल वालेट वा कार्ड भुक्तानीको माध्यमबाट गरिन्छ, तब डिजिटल मुद्रा कसरी फरक भयो?

यो बुझ्नु धेरै महत्त्वपूर्ण छ कि धेरै डिजिटल भुक्तानी चेक जस्तै काम गर्दछ। हामी बैंकलाई निर्देशन दिन्छौँ, उसले हाम्रो खातामा जम्मा भएको रकमबाट ‘वास्तविक’ रुपैयाँको एक भुक्तानी वा लेनदेन गर्दछ। हरेक डिजिटल कारोबारमा धेरै संगठनहरु, मानिसहरु संलग्न हुन्छन्, जसले यो प्रक्रिया पूरा गर्न सहयोग गर्दछन्।

उदाहरणको लागी, यदि तपाईले एक क्रेडिट कार्डबाट एक भुक्तानी गर्नुभयो भने के सम्बन्धित व्यक्तिलाई त्यो रकम तुरुन्तै प्राप्त हुन्छ? होइन। डिजिटल भुक्तानी एक खाताबाट अर्को खातामा पुग्न एक मिनेट देखि ४८ घण्टासम्म लाग्न सक्छ। अर्थात, भुक्तानी तत्काल हुँदैन, यसको एक प्रक्रिया छ।

जब तपाई डिजिटल मुद्रा वा डिजिटल रुपियाँका बारेमा कुरा गर्नुहुन्छ भने त्यसको भुक्तानी तत्काल हुन्छ। जस्तै तपाईले तिर्नुभयो र अर्को व्यक्तिले त्यो प्राप्त गर्यो। यो नै यसको विशेषता हो। अहिले भइरहेको डिजिटल ट्रान्जेक्सन एक बैंकको खातामा जम्मा भएको पैसा अर्कोमा स्थानान्तरण हुनु हो। तर सीबीडिसीले नोट मुद्राको स्थान लिँदैछ।

कसरी यो डिजिटल रुपियाँ बिटक्वाइन जस्ता क्रिप्टोकरेन्सीभन्दा फरक हुनेछ?

डिजिटल मुद्राको अवधारणा नयाँ होइन। यो बिटक्वाइन जस्तो क्रिप्टोकरेन्सीबाट नै आएको हो, जुन २००० मा शुरू भएको थियो। यस पछि, इथर, डगक्वाइनदेखि लिएर पचासौँ क्रिप्टोकरेन्सी लञ्च भइसकेका छन्। पछिल्लो समय यो एक नयाँ सम्पत्ति वर्गको रुपमा विकसित भएको छ, जसमा मानिसहरु लगानी गरिरहेका छन्।

निजी क्रिप्टोकरेन्सी, निजी व्यक्ति वा कम्पनीहरुद्वारा जारी गरिन्छ। यसको अनुगमन हुँदैन। मानिसहरु गुमनाम भएर पनि लेनदेन गर्छन्, जसको कारण आतंकवादी घटनाहरु र अवैध गतिविधिहरुमा क्रिप्टोकरेन्सी प्रयोग भइरहेको छ। यिनीहरु कुनै पनि केन्द्रीय बैंकद्वारा समर्थित छैनन्। यो मुद्रा सीमित छ, जसको कारण यसको मूल्य आपूर्ति र माग अनुसार भिन्न हुन्छ। एक बिटक्वाइनको मूल्य आफैंमा ५० प्रतिशतसम्म गिरावट आएको छ।

तर प्रस्तावित डिजिटल रुपैयाँ जुन भारतिय केन्द्रीय बैंकद्वारा दुनियाभर जारी गरिनेछ। त्यहाँ न त परिमाणको सीमा हुन्छ न त वित्तीय र मौद्रिक स्थिरताको मुद्दा हुन्छ। एक रुपियाँको सिक्का र डिजिटल रुपियाँ बराबर हुन्छ। तर डिजिटल रुपैयाँको निगरानी गर्न सकिन्छ र कोसंग कति पैसा छ, यो रिजर्भ बैंकलाई थाहा हुनेछ।

तर, भारतको सबैभन्दा ठूलो क्रिप्टोकरन्सी एक्सचेन्जहरुमध्ये एक वजीरएक्सका एबीपी मार्केटिङ्ग परिण लाठिया भन्छन् कि आरबीआईद्वारा जारी गरिने एक डिजिटल मुद्राले बिटक्वाइन वा क्रिप्टोकरन्सीहरुलाई कुनै असर गर्दैन। क्रिप्टोकरेन्सी एक प्रकारको सम्पत्ती बनिसकेको छ, जसको कारोबार दुनियाभर जारी रहन्छ। यसमा भारतलाई पछाडि पर्न सक्दैन।

के कुनै देशले अहिलेसम्म डिजिटल मुद्रा जारी गरेको छ?

छ। ६ वर्षको अनुसन्धान पछि, पीपुल्स बैंक अफ चाइनाले अप्रिल २०२० मा दुई पायलट प्रोजेक्ट शुरू गर्यो। एक लटरी प्रणालीको माध्यमबाट इ–युआन वितरण गरिएको थियो। जुन २०२१ सम्ममा २ करोड ४० लाख मानिस र कम्पनीले ई–सीएनवाई अर्थात डिजिटल युआनका वालेट बनाएका थिए।

चीनमा ३४५० करोड डिजिटल युआनको प्रयोग बिल, रेस्टुराँ र यातायातमा भइसकेको छ। ब्लूमबर्गको एक रिपोर्ट भन्छ कि २०२५ सम्ममा चीनी अर्थव्यवस्थामा डिजिटल युआनको हिस्सा ९ प्रतिशतसम्म हुनेछ। यदि सफल भएमा, केन्द्रीय बैंकले डिजिटल मुद्रा जारी गर्ने संसारको पहिलो देश बन्नेछ।

जनवरी २०२१ मा, बैंक अफ इन्टरनेशनल सेटलमेन्ट्सले रिपोर्ट गर्यो कि विश्वभरि ८६ प्रतिशत केन्द्रीय बैंकहरु डिजिटल मुद्रामा काम गरिरहेका छन्। बहामासजस्ता साना देशहरूले पनि भर्खरै सीबीडिसीको रूपमा स्याण्ड डलर जारी गरिसकेका छन्।

क्यानडा, जापान, स्वीडेन, स्विट्जरल्याण्ड, यूके र संयुक्त राज्य अमेरिकाका साथै युरोपेली संघ, बैंक अफ इन्टरनेशनल सेटलमेन्टसंग मिलेर एक डिजिटल मुद्रामा काम गरिरहेका छन्। यसले डिजिटल मुद्रा लेनदेनलाई चाँडै एक वास्तविकता बन्न जाँदैछ।

किन डिजिटल मुद्रामा दुनिया भरका केन्द्रीय बैंकको रुचि बढेको छ?

डिजिटल मुद्राको चार ठूला फाइदाहरु छन्ः

दक्षताः यो कम महंगाे छ। लेनदेन पनि छिटो हुनसक्छ। तुलनात्मक रुपमा, मुद्रा नोटको मुद्रण लागत, लेनदेन लागत पनि उच्च छ।

वित्तीय समावेशीकरणः एक डिजिटल मुद्राका लागी कुनै बैंक खाताको आवश्यकता छैन। यो अफलाइन पनि हुन सक्छ।

भ्रष्टाचारको रोकथामः सरकारले डिजिटल मुद्रामा नजर राख्न सक्नेछ। डिजिटल रुपैयाँको ट्रयाकिङ्ग सम्भव छ, जुन नगदमा सम्भव छैन।

मौद्रिक नीतिः डिजिटल रुपैयाँ कति र कहिले जारी गर्ने रिजर्भ बैंकको हातमा हुनेछ। बजारमा पैसाको अधिक वा कमी व्यवस्थापन गर्न सकिन्छ।

भारतमा डिजिटल मुद्रामा आरबीआईले के काम गरिरहेको छ?

डिजिटल मुद्राको बारेमा भारतमा दुई–तीन वर्षदेखि कुरा गरिरहेको छ। तर, रिजर्भ बैंकले न त कुनै अनुसन्धान प्रकाशित गरेको छ न त कुनै पायलट प्रोजेक्ट शुरु गरेको छ। भारतीय रिजर्भ बैंकको डिजिटल भुक्तानी वेबपेज बताउँछ कि सीबीडिसीको विकल्पहरु बारे अनुसन्धान भइरहेको छ।

समस्या यो पनि हो कि डिजिटल मुद्रा कुनै पनि देशमा एक ठूलो मात्रामा जारी गरिएको छैन। चीनमा पाइलट परियोजनाहरु पनि चलिरहेका छन्। यस कारणले गर्दा कुनै मोडेल आएको छैन, जसलाई हेरेर काम गर्न सकियोस् र त्यसलाई अपनाउन सकियोस्। चीनले डिजिटल युआनलाई पेटेन्ट गर्ने प्रयासलाई तीव्र बनाएको छ।

रिजर्भ बैंकका गभर्नर शक्तिकान्त दासले केही दिन अघि भनेका थिए कि हामी डिजिटल मुद्रामा काम गरिरहेका छौँ, तर त्यहाँ टेक्नोलोजिकल इनोभेसन सम्बन्धी चुनौतिहरु छन्। वित्तीय स्थायित्व पनि हेर्नुपर्छ।

भर्खरै २०२१ क्रिप्टोकरन्सी र आधिकारिक डिजिटल मुद्रा बिलको नियमन जारी गरिएको छ। यो भारतको डिजिटल रुपियाँको लागी एक ठूलो कदम भनिन्छ। तर, यो विधेयक मात्र कानूनी ढाँचा बताउँछ। डिजाइन योजना र कार्यान्वयन प्रक्रिया यसमा स्पष्ट छैन।

(मनिभास्करमा प्रकाशित रिवन्द्र भजानीकाे लेख अनुवादित)