केही दिन अगाडि विश्व पूँजी बजारमा अमेरिकी आईफोन निर्माता कम्पनी एप्पलको बजार पूँजीकरण १ ट्रिलियन डलर (ने.रु. १०९० खर्ब) पुगेको समाचारले ठूलै तरङ्ग ल्यायो ।

केही दिन अगाडि विश्व पूँजी बजारमा अमेरिकी आईफोन निर्माता कम्पनी एप्पलको बजार पूँजीकरण १ ट्रिलियन डलर (ने.रु. १०९० खर्ब) पुगेको समाचारले ठूलै तरङ्ग ल्यायो ।

विश्वको १६ मुलुक बाहेकका देशको कूल ग्राहस्थ उत्पादन (GDP) को आकार भन्दा पनि बढी पूँजीकरण भएको समाचार सञ्चार जगतको हेडलाईन नै बन्यो । उक्त समाचार आएपछि २०७.९९ डलरमा बन्द भएको शेयर त्यस पछिका दिनमा घटबढ हुँदै १७ अगष्ट २०१८ मा २१७.५० डलरको आसपास कारोबार भईरहेको छ।

अगष्ट ३, २०१८ मा NASDAQ बाट लिईएको डाटा अनुसार एप्पलको मूख्य सूचकहरु निम्न बमोजिम रहेको छ।

प्रतिशेयर आम्दानी ११.०३ डलर

प्रतिशेयर नेटवर्थ (Book Value) २३.७४ डलर

मूल्यरआम्दानी अनुपात १८.८६ डलर

मूल्यरनेटवर्थ अनुपात (Price to book Value Ratio P/B Ratio) ८.७४ डलर

NASDAQ मा उपलब्ध उक्त कम्पनीको मूल्यको विभिन्न ८ किसिमको विधि (Methodology) को आधारमा गरिएको रेटिङ्गमा ० देखि ८० प्रतिशत सम्मको नतिजा प्रस्तुत गरिएको छ । अर्थात कसैले अहिलेको मूल्यलाई एकदमै राम्रो त कसैले जोखिम युक्त भनेपनि उल्लेखित आधारभूत सूचकको आधारमा उक्त कम्पनीको आशलाग्दो प्रगति विवरण आएपछि कारोबारमा उछाल तथा मूल्यमा समेत बढोत्तरी भएको हो ।

अर्थात शेयरको मूल्यलाई वर्तमानको कार्यसम्पादन तथा ब्यावसायिक मजबुती र भविष्यको प्रगतिको अनुमानले निर्धारण गरिरहेको हुन्छ र लगानीकर्ताले सोही अनुरुप लगानी निर्णय लिईरहेका हुन्छन् ।

तर हाम्रो देशमा बाली भित्र्याउने बेलामा शेयर मूल्य आंकलन गर्न सकिने सबै सूचकहरु राम्रा तथा भविष्यको परिदृष्य समेत सबै सकारात्मक हुँदा हुँदै पनि बजार निरन्तर झर्नु र कारोबार रकममा उल्लेख्य कमी आउनुलाई शङ्काको नजरले हेर्नैपर्ने हुन्छ ।

आफ्नो विवेकको प्रयोग नगरि महङ्गोमा शेयर खरिद गर्ने, अनि खरिद गरेको भोलिपल्टै बजार बढ्नै पर्ने ? बजार बढ्दा आफ्नो भाग्य भन्ने र घट्दा धैर्य गर्न नसकी तुरन्तै बिक्री गरि अर्थमन्त्रीलाई दोष दिने प्रवृतिका लगानीकर्ताको आत्मविश्वासलाई प्रायोजित रुपमा बजार एक हजार बिन्दुभन्दा तल जान्छ भन्ने हल्ला फिँजाई सस्तोमा शेयर खरिद गर्ने ठूला तथा चलाख लगानीकर्ता अहिले बजारमा हाबी भएका छन्। यिनको चङगुलबाट आम लगानीकर्तालाई बचाउन नियामक निकायले केही कदम त चाल्नैपर्छ ।

तर लगानीकर्ता आफैँ सचेत नभई नियामक निकायले जस्तोसुकै कदम चाले पनि त्यो त्यति प्रभावकारी नहुने भएकोले आम लगानीकर्ताले शेयरको स्वभाविक मूल्य (Intrinsic Value/Fair Value) को बारेमा केही ज्ञान राख्नु उपयोगी हुन्छ ।

सामान्यतया स्टक एक्स्चेन्जमा सूचीकृत कुनै पनि कम्पनीको कति सम्मको बजार मूल्यलाई राम्रो मानिन्छ भन्ने कुरा विश्व बजारमा चलेका केही सूचकको आधारमा गर्न सकिन्छ ।

ती हुन : प्रतिशेयर आम्दानी, मूल्यआम्दानी अनुपात, प्रतिशेयर नेटवर्थ, मूल्य नेटवर्थ अनुपात तथा वृद्धिदर आदी। यसको बारेमा प्रायस् सबै लगानीकर्ता जानकार भएकाले छुट्टै विश्लेषण गरिएको छैन। सामान्य अर्थमा भन्दा इपिएस,पिर्इ रेसियो, पिबिभि रेसियो, ग्रेथ रेट राम्रो भएको कम्पनीमा लगानीकर्ताको चासो रहेको हुन्छ।

जस्तै बुलिस बजारमा उत्तेजक (Aggressive) लगानीकर्ताले २० देखि २५ सम्मको प्रतिशेयर आम्दानी तथा पिबिभि रेसियो ५ सम्म भएकोलाई पनि राम्रो मानी लगानीको निर्णय लिईरहेका हुन्छन् । तर कुनै एउटा सूचकको आधारमा मात्र लगानी निर्णय लिँदा जोखिम बढी हुने भएकोले विभिन्न सूचकलाई एकै ठाँउमा राखी गणना गरि निर्णय लिनु बुद्धिमानी हुनेछ ।

भ्यालु इन्भेष्टिङ्ग :-

भ्यालु इन्भेष्टिङ्ग लगानीको एउटा त्यस्तो रणनीति हो जस अन्तर्गत त्यस्तो शेयरहरुको छनौट गरिन्छ जसको कारोबार स्वभाविक मूल्य (Intrinsic Value/Fair Value) भन्दा कममा भईरहेको हुन्छ। लगानीको यस्तो रणनीति अपनाउने लगानीकर्तालाई भ्यालू इन्भेष्टर्स भनिन्छ । अर्थात राम्रो शेयर आकर्षक मूल्यमा खरिद गर्नुलाई भ्यालु इन्भेष्टर भनिन्छ।

यीनले बजारबाट त्यस्ता शेयर उठाउँछन् जुन की उनीहरुको विचारमा न्यून मूल्याङ्कित हुन्छ । यस्तो रणनीति अपनाउने लगानीकर्ताले, बजारले हरेक असल तथा खराब समाचारप्रति अप्रत्यासित तथा अधिक प्रतिक्रिया ब्यक्त गर्छ जसको फलस्वरुप मूल्यमा पर्ने असर कम्पनीको दिर्घकालीन आधारभूत तत्वहरुको अनूरुप हुँदैन र नाफा कमाउने अवसर प्रदान गर्छ, भन्ने कुरामा विश्वास गर्छन् ।

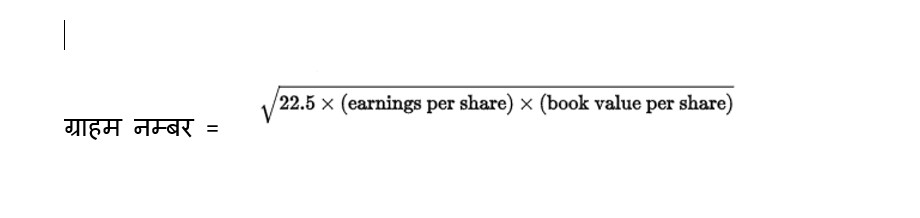

स्वभाविक मूल्य अर्थात (Intrinsic Value /Fair Value) विभिन्न तरिकाले निकाल्न सकिन्छ। यसको लागि सजिलो देखि क्लिष्ट सुत्रहरुको कमी छैन । तर विश्वका धेरै साधारण लगानीकर्ताको रोजाईमा बेन्जामिन ग्राहमको नम्बर तथा सुत्र नै बढी प्रयोग र प्रचलनमा रहेको छ ।

बेन्जामिन ग्राहम नम्बर:-

वारेन बफेटका गुरु समेत रहेका बेन्जामिन ग्राहमले द इन्टेलिजेन्ट ईन्भेष्टर भन्ने आफ्नो पुस्तकमा मूल्य आम्दानी अनुपात १५ र मूल्य नेटवर्थ अनुपात १।५ गुणासम्मको अनुपातलाई लगानी योग्य सूचकको रुपमा मानेका थिए र सोही बमोजिम उनले ग्राहम नम्बरको सुत्र प्रतिपादन गरेका थिए । जसलाई ग्राहम नम्बर भनिन्छ ।

तत्कालीन अवस्थामा ग्राहम सस्तो शेयरमा लगानी गर्ने लगानीकर्ताको रुपमा कहलिएका थिए त्यसैले उनले मूल्य आम्दानी अनुपात १५ र मूल्य नेटवर्थ अनुपात १.५ को गुणनफल (२२.५०) लाई आफ्नो सुत्रको स्थिर चर (Constant Variable ) को रुपमा प्रयोग गरि आफ्नो सुत्रको प्रतिपादन गरेका थिए जुन यस प्रकार छ :-

यो एउटा तत्कालीन अवस्थाको एकदमै परम्परागत सुत्र थियो जतिबेला आजको जस्तो ५०/६० प्रतिशतको वृद्धिदरको जमाना थिएन साथै उनी डिफेन्सिभ लगानीकर्ता भएकाले मूल्य आम्दानी अनुपात १५ र मूल्य नेटवर्थ अनुपात १.५ मा अडिग थिए। तर यसको मतलब यो होईन की मूल्य आम्दानी अनुपात २० मूल्य नेटवर्थ अनुपात ३ भन्दाबढी भएको शेयरमा लगानी नै गर्नु हुँदैन।

यो एउटा तत्कालीन अवस्थाको एकदमै परम्परागत सुत्र थियो जतिबेला आजको जस्तो ५०/६० प्रतिशतको वृद्धिदरको जमाना थिएन साथै उनी डिफेन्सिभ लगानीकर्ता भएकाले मूल्य आम्दानी अनुपात १५ र मूल्य नेटवर्थ अनुपात १.५ मा अडिग थिए। तर यसको मतलब यो होईन की मूल्य आम्दानी अनुपात २० मूल्य नेटवर्थ अनुपात ३ भन्दाबढी भएको शेयरमा लगानी नै गर्नु हुँदैन।

भ्यालु ईन्भष्टरले कम्पनीको समग्र अवस्थाको मूल्याङ्कन गरि मूल्यआम्दानी अनुपात २० र मूल्य नेटवर्थ अनुपात ३ भन्दा बढी भएको शेयरमा पनि लगानी गर्न पछि पर्दैनन् ।

मूल्यआम्दानी अनुपात १५ र मूल्य नेटवर्थ अनुपात १.५ को गुणनफललाई आफ्नो सुत्रको स्थिर चरको रुपमा प्रयोग गर्नु र कम्पनीको वृद्धिदरलाई ध्यानमा नराख्नु यसको कमजोर पक्ष हो । साथै यसको प्रयोग त्यस्तो कम्पनीको हकमा मात्र लागु हुन्छ जसको मूल्य आम्दानी अनुपात र बुक भ्यालु पोजेटिभ हुन्छ। यसको अलावा यसले कम्पनीको भविष्यको वृद्धिदरलाई ध्यानमा नरख्नाले राम्रो वृद्धि भएको कम्पनीको मूल्य न्यून आंकलन गर्छ।

यसको यिनै कमजोरीले गर्दा भ्यालु ईन्भेष्टरले ग्राहम नम्बरको सट्टा ग्राहम सुत्रको प्रयोग गर्न बढी रुचाउँछन् ।

बेन्जामिन ग्राहमको सुत्र :

ग्राहम नम्बरले कम्पनीको वृद्धिलाई ध्यानमा नराखेको र यो डिफेन्सिभ लगानीकर्तालाई मात्र ध्यानमा राखि प्रतिपादन गरिएकोले उनले कम्पनीको फेयर भ्यालु निकाल्न अर्को सुत्रको पनि उल्लेख गरेका छन् । शुरुमा उनले प्रतिपादन गरेको फर्मुला V = EPS x (8.5 + 2g) मा सन् १९७४ मा केही परिमार्जन गरियो जुन यस प्रकार रहेको छ :

V = {EPS x (8.5 + 2g) x 4.4} /Y

जहाँ,

V = शेयरको स्वभाविक मूल्य

EPS = प्रतिशेयर आम्दानी (विगत ५ वर्षको औसत EPS लिँदा राम्रो हुन्छ)

G = अनुमानित ७ देखि १० बर्षको औसत वार्षिक वृद्धिदर

8.5 = मूल्य आम्दानी अनुपात (zero-growth stock को)

4.4 = न्यूनतम आवश्यक रेट अफ रिटर्न (जोखिम विहिन कर्पोरेट बण्डको औसत ब्याजदर(Yield )

Y = २० वर्षे बण्डको वार्षिक ब्याजदर (Yield )

तत्कालीन समयमा ग्राहमले जोखिम विहिन ४.४ को ब्याजदरलाई आफ्नो सुत्रमा प्रयोग गरेका थिए जसलाई अहिलेको सन्दर्भमा समायोजन गर्न (२० वर्षे बण्डको वार्षिक Yield) ले भाग गरिएको छ। त्यसैगरी zero-growth stock को मूल्य आम्दानी अनुपातलाई आफ्नो सुविधा अनुसार ७ देखि ८.५ बीचमा राख्न सकिन्छ ।

अमेरिका र हाम्रो सन्दर्भ:

शेयर बजारको सन्दर्भमा अमेरिका र हाम्रो अवस्थामा केही आधारभूत भिन्नता रहेको छ । अमेरिकी शेयर बजारमा शेयरको मूल्यमा दिईने नगद लाभांशले प्रभाव पारेको हुन्छ। त्यहाँ बोनस र राईट शेयर पाउने अनुमान र समाचारले शेयर मूल्यमा प्रभाव पारेको हुँदैन किनकी त्यहाँ बोनस र राईट शेयर विरलै मात्रामा दिईन्छ । तर हाम्रो सन्दर्भमा शेयर बजारलाई बोनस र राईट शेयरको वितरणले डोर्याएको हुन्छ ।

अर्कोतर्फ अमेरिकामा बैंङ्क ब्याज ज्यादै न्यून छ त्यसैले कर्पोरेट बण्डको ब्याजदर ४/५ प्रतिशतभन्दा बढी हुँदैन जसले गर्दा नै ग्राहमले त्यस्तो ब्याजको दरलाई आफ्नो सुत्रमा ४.४ मा स्थिर राखेका छन् । तर हाम्रो देशमा त्यस्तो दर विगतमा ८ प्रतिशत रहेको र सरकारी बण्डको रेट पनि त्यसकै हाराहारीमा रहेकोले हाम्रो सन्दर्भमा उक्त ४.४ को दरलाई ६ प्रतिशत सम्म पनि राख्न सकिन्छ ।

त्यसैगरि कम्पनीको वृद्धिदरको कुरा गर्दा विगतको ७ देखि १० वर्षको प्रति शेयर आम्दानीमा भएको वृद्धिदरको औसतलाई आधार मानेर आगामी दिनको अनुमानित वृद्धिदर राख्न सकिन्छ अथवा यसको अन्य बिभिन्न् तरिकाले गणना गरि राख्न सकिन्छ । तर विगतमा भारी मात्रामा भएको पूँजी वृद्धिले गर्दा प्रति शेयर आम्दानीमा Consistency न भएकोले बैंकिङ्ग क्षेत्रमा आगामी दिनमा १० प्रतिशतको वृद्धि हासिल हुन्छ भन्ने आधार मानेर जान सक्छौं ।

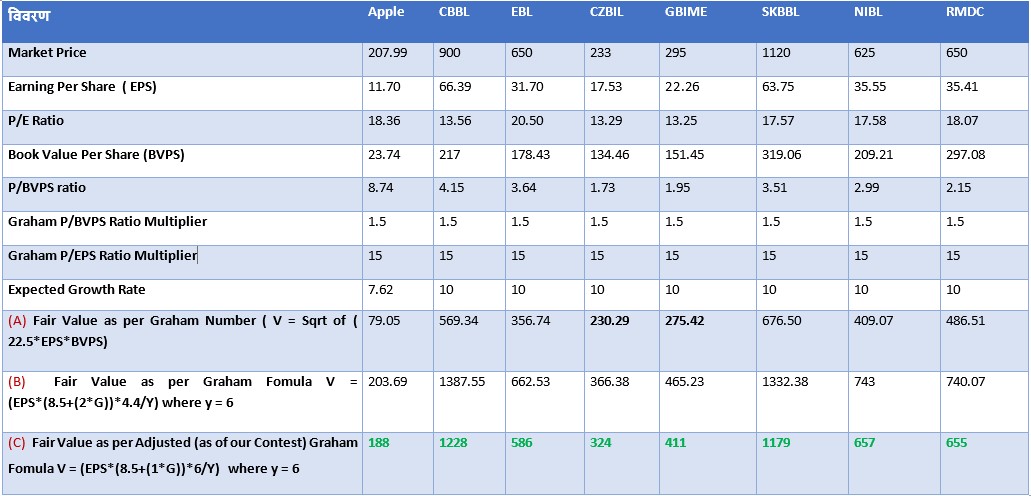

अब माथिको सुत्रको आधार तीन वटा विभिन्न अवस्थामा शेयरको फेयर भ्यालु के हुन सक्छ हेरौं ।

- माथि प्रस्तुत बजार मूल्य २०७५/०४/२९ तथा अन्य तथ्याङ्क गत आ.व.को चौथो चौमासिक विवरणबाट लिईएको हो।

- विश्लेषणको लागि केही कम्पनीको तथ्याङ्क मात्र प्रस्तुत गरिएको छ। लगानीकर्ताले यसै आधारमा आफुले चाहेको कम्पनीको फेयर भ्यालु निकाल्न सक्छन्।

- अमेरिकी आईफोन निर्माता एप्पलको तथ्याङ्क तुलनाको लागि मात्र राखिएको हो।

- यस्तो नतिजालाई अकाट्य मानि खरिद गरि हाल्नु भन्दा पनि आफ्नो विश्लेषणको आधार बनाई उपयुक्त निर्णय लिनुपर्छ ।

ग्राहम नम्बर भविष्यको वृद्धिदरलाई ध्यानमा नराखि मात्र प्रतिशेयर आम्दानी, प्रतिशेयरᅜबुक भ्यालु तथा शुन्य वृद्धिदर भएको कम्पनीको मूल्यआम्दानी अनुपात ८.५ भन्दा बढी हुनु हुँदैन भन्ने मान्यतामा आधारित भएकोले यसबाट प्राप्त हुने मूल्यले Growth Stock को सहि मूल्य देखाउन सक्दैन । ग्राहम आफैँले भनेका छन् । :(Note that we do not suggest that this formula gives the “true value” of a growth stock, but only that it approximates the results of the more elaborate calculations in vogue.”)

यसको यही कमजोरीको कारणले ग्राहमले पछि ग्राहम सुत्रको प्रतिपादन गरे जुन की माथि टेबलमा विकल्प (B) मा देखाईको छ। यसले बजार मूल्यको तुलनामा फेयर भ्यालु बढी नै देखिनुको अर्थ त्यस्ता शेयरमा लगानी गर्न उपयुक्त हुन्छ भन्ने देखाउँछ।

तर यो सुत्रलाई अझै सुरक्षित रुपले प्रयोग गर्न यसमा हाम्रो मुलुकको सन्दर्भमा केही समायोजन गरि प्रयोग गर्दा यसबाट आएको नतिजाको आधारमा लगानीकर्ताले सही निर्णय लिन सक्छन् । त्यसैले विकल्प (C) को सुत्रमा कम्पनीको अनुमानित वृद्धिदरलाई दुई गुणा (2*g) नगरि एक गुणा (1*g) मात्र कायम गरिएको छ भने Risk free Interest Rate (4.4) लाई ६ कायम गरिएको छ किनकि बैंङ्कमा लगानी गर्दा न्यूनतम ६ प्रतिशतको ब्याजको प्रत्याभूती त हिजो बैंङ्क ब्याजदर कम हुँदा पनि थियो नै ।

यसरी समायोजित ग्राहमको सुत्र अनुसार विकल्प (C) बाट आएको मूल्यलाई कम्पनीको अन्य आधारभूत सूचकलाई (निष्कृय कर्जा अनुपात कोषको लागत, अधार ब्याजदर, स्प्रेडदर, लगानीको प्रतिफल (ROE) आदीलार्इ समेत ध्यानमा राखी लगानी निर्णय लिएमा दिर्घकालीन हिसाबले फाईदा नै हुने अवस्था आउँछ।

आफ्नो विवेकको प्रयोग किन गर्ने ?

फेयर भ्यालु निकाल्ने अनेक सुत्रहरु छन् जसमध्ये माथिको सुत्र अत्यधिक प्रचलनमा रहेको छ । यो सुत्रले लगानीकर्तालाई शेयर खरिद तथा बिक्री गर्ने सम्बन्धमा हल्लाको पछाडि नलागि स्वनिर्णय लिन सघाउ पुर्याउने भएकोले लगानीकर्ताले यसको आधारमा कम्पनीहरूको सही मूल्य अनुमान गर्न सक्ने भएकाले ठूला खेलाडीको चङ्गुलबाट आफुलाई मुक्त गर्न सक्छन् ।

अघिल्लो आर्थिक वर्षको प्रकाशित विवरण अनुसार बहुसंख्यक वित्तीय संस्थाहरुको प्रति शेयर आम्दानी, मूल्य आम्दानी अनुपात, बुक भ्यालु, मूल्य बुक भ्यालु अनुपात, खुद नाफामा भएको वृद्धिदर तथा अर्थ व्यवस्थाका सबै सूचकहरु सकारात्मक रहेको अवस्थामा बाली भित्र्याउने बेलामा बजार घटनुलाई स्वभाविक मान्न सकिँदैन र यस्तो अवस्थामा शेयर बिक्रि गर्ने लगानीकर्तामा शेयर बजारको सामान्य ज्ञान समेत नभएको भन्ने रुपमा बुझ्नुपर्ने हुन्छ ।

अत: त्यस्ता लगानीकर्ताहरुले पनि माथिको सुत्र अनुसार फेयर भ्यालु निकाली सहि निर्णय लिई आफुलाई भ्यालु ईन्भष्टर तथा ईन्टेलिजेन्ट ईन्भष्टरको रुपमा प्रस्तुत गरेमा ठूला खेलाडीको चाललाई निस्तेज गर्न सकिन्छ ।