तसर्थ यसलाई तलबी कर्मचारीको बजेटमा आउनुपर्ने कुराको सारांश भन्न सकिन्छ।

१) पहिलो सुझावः कर कार्यालयहरुलाई पनि सुन्दा राम्रो लाग्ने दफा ५० को संसोधन आवश्यक छ। हालको आयकर ऐन, २०५८ को दफा ५० (१) मा निम्न व्यवस्था रहेको छः ‘बासिन्दा प्राकृतिक व्यक्ति र सो व्यक्तिको बासिन्दा पति वा पत्नी दुवैले लिखित सूचना दिएर कुनै खास आय वर्षमा कर प्रयोजनको लागि एउटै प्राकृतिक व्यक्तिको रूपमा मानिने गरी छनौट गर्न सक्नेछन्।’

हाल यो दफाको ब्यापक दुरुपयोग भएको अवस्था छ र कुनै पनि तलब आय भएको प्राकृतिक व्यक्ति आयकर प्रयोजनका लागि अविवाहित पाउनै मुस्किल हुने अवस्था छ। सर्वप्रथम त यो दफामा ‘लिखित सूचना दिएर’ भनिए पनि लिखित सूचना कसलाई दिने हो र त्यसको कार्यविधि के हुने हो त्यो प्रष्ट छैन, कुन समयावधि भित्र सुचना दिने हो र, त्यस्तो सुचना हरेक आर्थिक वर्ष सुरु हुने बेलामा दिने हो भन्ने पनि प्रष्ट छैन। अहिलेको अभ्यासमा सामन्यतया यस्तो सुचना रोजगारदाताको मानव संशाधन विभाग वा वित्तीय विभागमा दिइन्छ, जसको सत्यताको न कुनै जाँच हुन्छ न त त्यसलाई भेरिफाइ गर्ने म्यानपावर, जोश र जाँगर कुनै कर कार्यालयलाई हुन्छ। कानुनी प्रक्रिया अपारदर्शी, जाँच–चेकको व्यवस्था झन्झटिलो र अव्यवाहारिक भएको हुँदा उक्त कर व्यवस्थाको व्यापक दुरुपयोग भएको छ। एकातिर महिलाहरुले विवाहितको रुपमा आयकर ऐन, २०५८ को दफा ५० (१) को सुविधा लिने अर्को तर्फ महिलाले पाउने सुविधा (करमा १० प्रतिशत छुट) पनि लिन खोज्ने (जुन हालको कानून अनुसार दुवै सुविधा लिन नपाउने भन्ने छैन) हुँदा दम्पतिलाई आयकर प्रयोजनका लागि लागि एउटै प्राकृतिक व्यक्तिको रूपमा मानिने गरी छनौट गर्न सक्ने कानुनी दफा माथिका कारणहरुले गर्दा खारेजयोग्य छ। तर यो दफा खारेज गर्दा अन्य दफाहरुमा निम्न परिवर्तन आवश्यक छन्ः

प्रत्येक प्राकृतिक व्यक्तिलाई आयकर ऐनको सन्दर्भमा व्यक्तिगत करदाताको रुपमा व्यवहार गर्नुपर्ने र प्रत्येक व्यक्ति स्वयम् उसको आयमा मात्र आयकर तिर्न उत्तरदायी हुनुपर्ने,

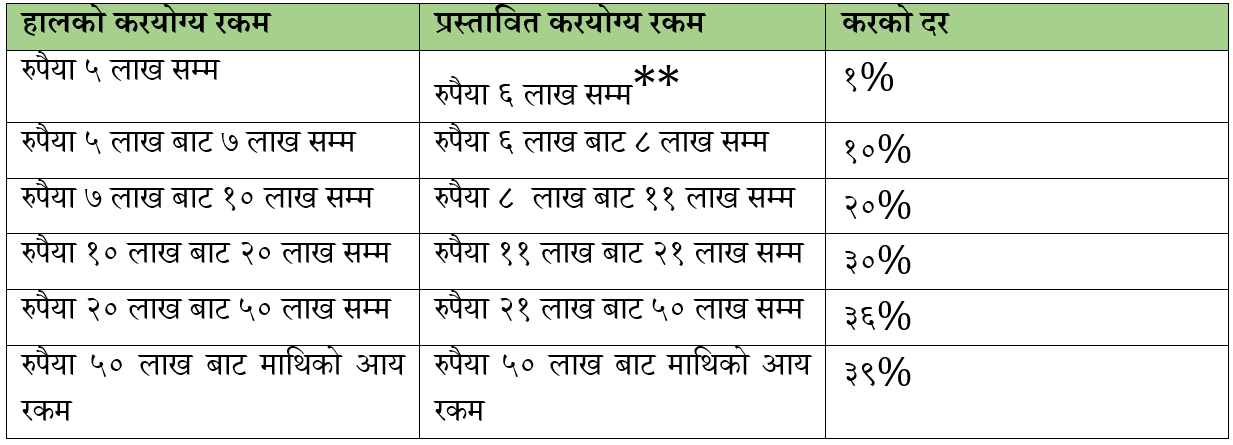

आर्थिक ऐन, २०८० समेतको संशोधनबाट आयकर ऐन, २०५८ को अनुसूची–१ (दफा ४ सँग सम्बन्धित) मा हाल भएका करका दरहरुमा भएका करयोग्य आयका रकमहरुमा निम्न समायोजन गरिनु जरुरी छ। यो समायोजन केवल बासिन्दा पति वा पत्नी दुवैले लिखित सूचना दिएर कुनै खास आय वर्षमा कर प्रयोजनको लागि एउटै प्राकृतिक व्यक्तिको रूपमा मानिने गरी छनौट गर्न सक्ने प्रावधान हटेपछि त्यसलाई सम्बोधन गर्नका लागि हरेक प्राकृतिक व्यक्तिलाई दिइएको अतिरिक्त सुविधा हो।

तसर्थ अनुसूची–१ को दफा १ (२) को खारेजी पश्चात अनुसूची १ (१) मा निम्न संशोधन आवश्यक छः

**हालको आयकर ऐन, २०५८ को दफा ५० (१) मा रहेको व्यवस्था ‘बासिन्दा प्राकृतिक व्यक्ति र सो व्यक्तिको बासिन्दा पति वा पत्नी दुवैले लिखित सूचना दिएर कुनै खास आय वर्षमा कर प्रयोजनको लागि एउटै प्राकृतिक व्यक्तिको रूपमा मानिने गरी छनौट गर्न सक्नेछन्’ भन्ने प्रावधान हटाइएको हुँदा त्यसको सट्टाभर्नामा करयोग्य रकमको दायरा बढाइएको हो। यो सुविधा हरेक करदातालाई प्राप्त हुने हुँदा बासिन्दा पति वा पत्नीले कुनै लिखित सुचना दिनुपर्ने प्रावधान र समस्याको अन्त्य हुनेछ भने कर प्रशासनको तर्फबाट पनि प्रस्तावित कानुनी प्रावधान बढी पारदर्शी हुनेछ।

२) दोश्रो सुझावः हालको कानूनी प्रावधान अनुसार आयकर ऐन, २०५८ को अनुसूची–१ (दफा ४ सँग सम्बन्धित) दफा ४ (ख) (११) मा भएको व्यवस्थामा पारिश्रमिक आय मात्र आर्जन गर्ने महिला रहेछ भने कर रकममा १० प्रतिशत छुट दिने व्यवस्था छ। यो प्रावधानलाई निरन्तरता दिन जरुरी छ।

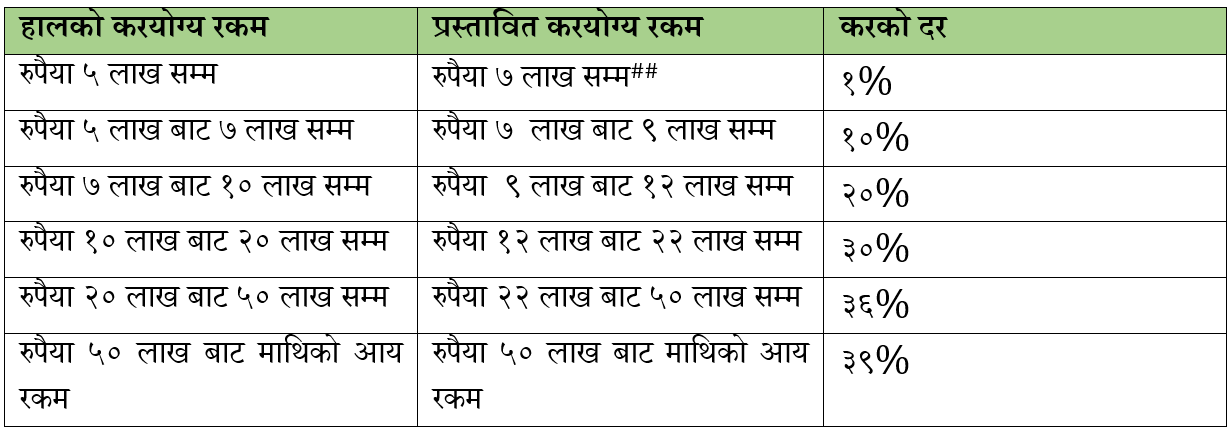

धेरै भन्दा धेरै महिलाहरुलाई काममा प्रोत्साहन गर्नका लागि महिलाहरुको हकमा करयोग्य रकममा नै केहि सुविधा दिन पनि सकिन्छ। यसो गर्दा कर रकममा १० प्रतिशत छुट दिने व्यवस्था हटाउन सकिन्छ। तसर्थ वैकल्पिक रुपमा महिलाको हकमा निम्न करयोग्य रकम प्रस्ताव गर्दछुः

## हालको आयकर ऐन, २०५८ को अनुसूची–१ (दफा ४ सँग सम्बन्धित) दफा ४ (ख) (११) मा भएको व्यवस्था हटाएर (कर रकममा १० प्रतिशत छुट दिने व्यवस्था) को सट्टामा महिला करदाताको हकमा करयोग्य रकमको दायरा बढाउन प्रस्ताव गरिएको छ।

३) तेश्रो सुझावः विद्यमान व्यवस्था अनुसार अवकाश कोषमा अवकाश योगदान गर्दा वार्षिक तीन लाख रुपैयाँ वा निर्धारणयोग्य आयको एक तिहाईमा जुन घटी हुन्छ सो रकमसम्म मात्र हुनु पर्दछ भने योगदानमा आधारित सामाजिक सुरक्षा कोष ऐन, २०७४ बमोजिम स्थापना भएको सामाजिक सुरक्षा कोषमा योगदान गर्नेको हकमा भने सो कोषमा योगदान गर्दा वार्षिक पाँच लाख रुपैयाँ वा निजको निर्धारणयोग्य आयको एक तिहाईमा जुन घटी हुन्छ सो रकमसम्म अवकाश योगदान गर्न पाउने व्यवस्था छ। यस्तो अवकाश योगदान रकम करयोग्य आयबाट घटाउन पाईन्छ।

आयकर नियमावली, २०५९ को दफा २१ मा अवकाश योगदानको माथिको सीमा निर्धारण गरिएको छ। यो नियममा समय अनुसार परिवर्तन गर्न आवश्यक छ। सर्वप्रथम अवकाश कोष (कर्मचारी संचय कोष, नागरिक लगानी कोष इत्यादी) मा गरिएको योगदान र सामाजिक सुरक्षा कोष ऐन, २०७४ बमोजिम स्थापना भएको सामाजिक सुरक्षा कोषमा हुने योगदानमा भएको विभेद हटाउन जरूरी छ।

तसर्थ यसमा प्रस्ताव के छ भने दुवै कोषमा हुने योगदानलाइ एक जस्तै ठानेर वार्षिक पाँच लाख रुपैयाँ वा निजको निर्धारणयोग्य आयको एक तिहाईमा जुन घटी हुन्छ सो रकमसम्म अवकाश योगदान गर्न पाउने व्यवस्था गरिनुपर्दछ र यस्तो अवकाश योगदान रकम (रुपैयाँ ५ लाख सम्म) करयोग्य आयबाट घटाउन पाउने व्यवस्था गर्न आवश्यक कानूनी परिमार्जन आवश्यक छ।

अर्को महत्वपुर्ण के छ भने रुपैयाँ ३ लाखको दायरा कम्तिमा आर्थिक वर्ष २०७५/७६ को आर्थिक ऐन मार्फत आएको हो र मुद्रास्फितिको कारणले पनि यसलाई समायोजन गर्न जरुरी छ। साधारणतया नेपालको मुद्रास्फिति ५ प्रतिशत मान्ने हो भने पनि रु. ३ लाखको २०७५/७६ मूल्य हाल आएर धेरै नै कम हुनजान्छ। त्यहि भएर ७ वर्ष अघिको प्रावधानलाई सम्बोधन गर्न पनि अवकाश कोषमा अवकाश योगदान गर्दा र योगदानमा आधारित सामाजिक सुरक्षा कोष ऐन, २०७४ बमोजिम स्थापना भएको सामाजिक सुरक्षा कोषमा योगदान गर्नेको हकमा वार्षिक पाँच लाख रुपैयाँ वा निजको निर्धारणयोग्य आयको एक तिहाईमा जुन घटी हुन्छ सो रकमसम्म अवकाश योगदान गर्न पाउने व्यवस्था गरिनु जरूरी छ।

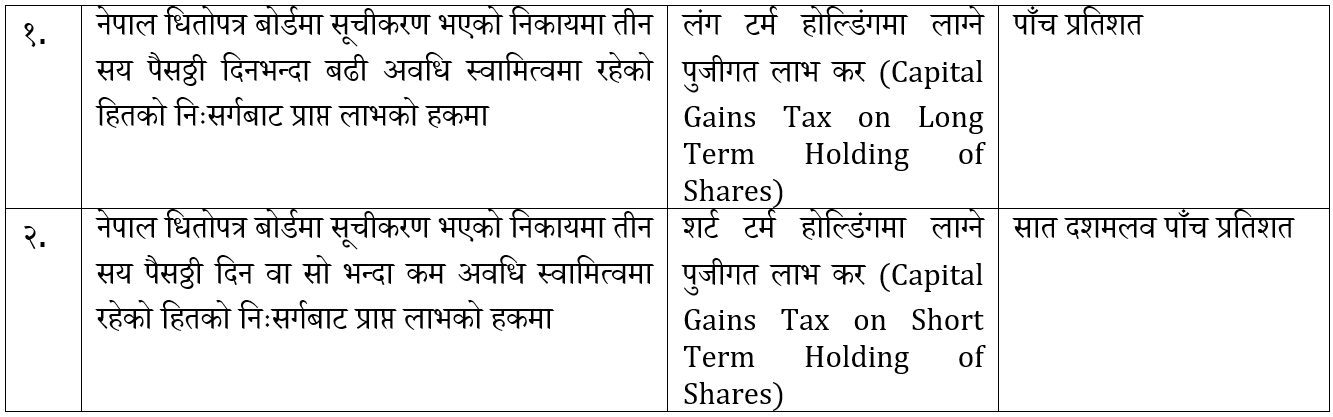

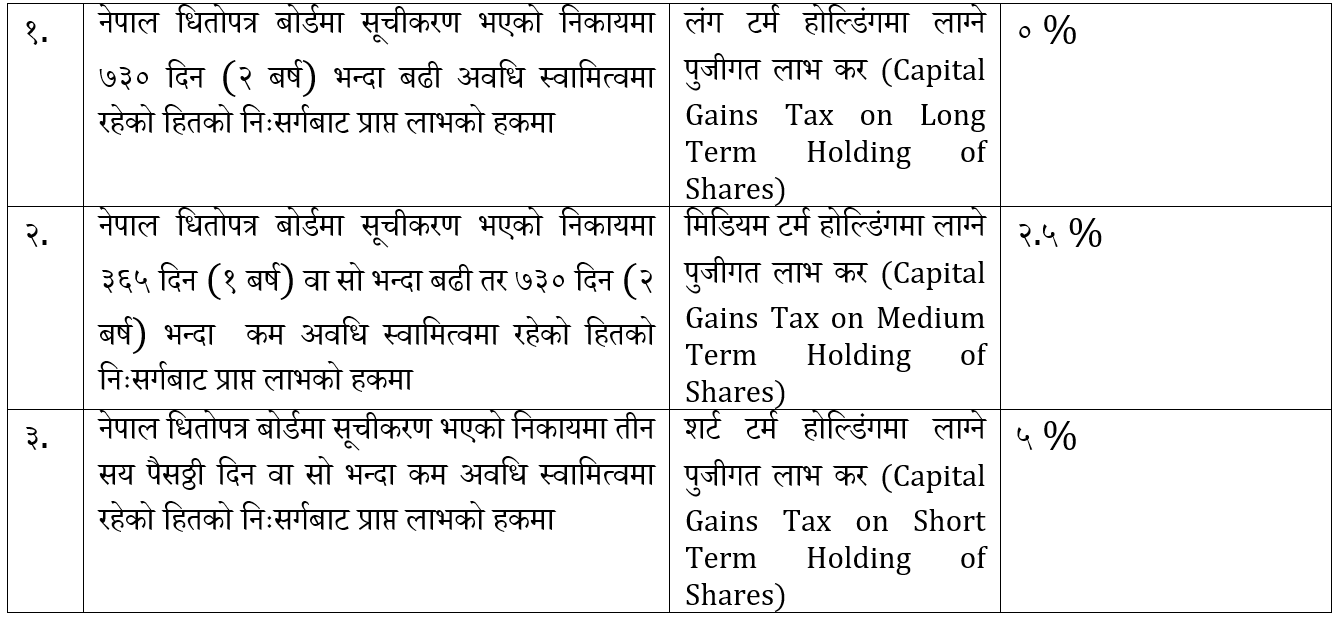

४) चौथो सुझावः आयकर ऐन, २०५८ को अनुसूची–१ (दफा ४ सँग सम्बन्धित) सूची/दफा १ (४) (ख) (३) मा गर्नुपर्ने संशोधनमा सुझावः

यो प्रावधान धितोपत्र बजारमा शेयरको खरिद–बिक्रिमा भएको लाभ/नाफामा कर लाग्ने प्रयोजनको लागि उक्त लाभ/नाफालाई छोटो अवधि र बढी अवधिको रुपमा करको दर निर्धारण गरिएको सन्दर्भमा छ। हालको विषम आर्थिक अवस्था भएकोबेला धितोपत्र बजारलाई चलायमान बनाउन उक्त करका दरहरु परिवर्तन गरिनु आवश्यक देखिन्छ। लगानीकर्तालाई लामो अवधिको लागि शेयर खरिद गर्ने र होल्ड गर्न प्रोत्साहन गर्ने नीतिको रुपमा शेयर होल्डिङ्गलाइ शर्ट टर्म, मिडियम टर्म र लंग टर्मको रुपमा विभाजन गर्न प्रस्ताव गरेको छु।

हालको कानुनी व्यवस्थाः

प्रस्तावित कानूनी व्यवस्थाः

५) पाँचौ सुझावः म्युचुअल फण्ड र कर्पोरेट बण्ड्समा गरेको लगानीमा कर छुट गर्ने,

नेपालको धितोपत्र र लगानी बजारमा म्युचुअल फण्ड्स र कर्पोर्रेट बण्ड्सको कारोबारमा आशा गर्न लायक सफलता मिलेको छैन। यसका मुख्य कारणहरुमा एउटा त लगानीकर्ताको लगानी सम्बन्धि ज्ञानको अभाव हो भने अर्को कुरा राज्यले यस्ता लगानीका इन्स्ट्रुमेण्टहरुलाई प्रोत्साहन दिन सकेको छैन। दीर्घ रुपमा चाहिने पूँजी निर्माणका लागि लगानीकर्तालाई म्युचुअल फण्ड्स र कर्पोर्रेट बण्ड्सको प्रथम निष्काशित मिति मै खरिद गरेमा एउटा निश्चित लगानीलाई करको दायराबाट बाहिर राख्न सकिन्छ। यसका लागि निम्न शर्त राखेर यस्तो प्रावधान ल्याइनुपर्ने सुझाव प्रस्तुत गर्दछुः

- लगानीकर्ताले म्युचुअल फण्ड्स र कर्पोर्रेट बण्ड्सको प्रथम निष्काशित मितिमा २५ हजार रुपैयाँसम्म गरेको खरिदमा आयकर नलाग्ने,

- उक्त म्युचुअल फण्डड्स र कर्पोर्रेट बण्ड्सलाई कम्तिमा दुई वर्ष (७३० दिन) भन्दा पहिले बेच्न नपाउने (तसर्थ कर छुटको सुविधा दीर्घकालिन लगानीमा मात्र प्राप्त हुने,

- उक्त म्युचुअल फण्ड्स र कर्पोर्रेट बण्ड्सलाई धितो राखेर कुनै पनि वित्तीय संस्थाबाट ऋण लिन नपाउने,

- उक्त म्युचुअल फण्ड्स र कर्पोर्रेट बण्ड्सलाई दुई वर्ष (७३० दिन) भन्दा पहिले बिक्री गरेमा बिक्री मूल्यको १० प्रतिशत आयकर तिर्नुपर्ने, दुई वर्ष (७३० दिन) भन्दा पछि बिक्री गर्दा दीर्घकालिन लगानीमा लाग्ने कर शून्य प्रतिशतको व्यवस्था गर्ने,

यस्तो व्यवस्थाले पूँजीबजारको विकास हुन गएर पूँजी निर्माणमा पनि सहयोग गर्दछ। साथै समय समयमा बैंक र वित्तीय संस्थाहरुमा हुने तरलता अभावलाई सम्बोधन गर्न सजिलो हुनजान्छ। म्युचुअल फण्ड निष्काशन गर्ने फर्म र कम्पनीहरुमा धेरै लगानीकर्ताको आकर्षण हुनु भनेको अन्त्यमा त्यो भविष्यको लागि बचत हो भने उक्त पूँजी बैंक र वित्तीय संस्थाहरु मार्फत अन्य विकासका कार्यमा खर्च गर्न सकिन्छ।

६) छैठौ सुझावः निश्चित वर्षको लागि मुद्दती खातामा राखेको पैसा र त्यस्तो रकममा प्राप्त ब्याजमा कर छुट गर्ने,

माथिको बुँदा (पाँचौ सुझाव) झैँ यस्तो व्यवस्थाले करदातामा बचतको बानी विकास गर्छ, बैंक र वित्तीय संस्थाहरुमा पूँजी निर्माणमा सहयोग गर्छ। साथै यसले सक्रिय रोजगारमा भएको बचतले पछिको अवकासमा पेन्सन जस्तै सेफ्टीनेटको विकास गर्ने हुँदा कर छुट दिएर राष्ट्रले बचतको वातावरण निर्माण गर्न जरूरी छ। यसका लागी निम्न शर्तहरु राख्न सकिन्छः

- लगानीकर्ताले ५ वर्षको अवधिको लागि मुद्दती खातामा राखेको पैसा र त्यस्तो रकममा प्राप्त ब्याजमा कर छुट गर्ने २५ हजार रुपैयाँसम्म आयकर नलाग्ने,

- बैंक र वित्तीय संस्थाहरुले त्यस्तो मुद्दती खाताको प्रमाणपत्र ५ वर्षको लागि जारी गर्नुपर्ने र त्यस्तो मुद्दती बचत ५ वर्षमा मात्रै म्याच्युर हुनसक्ने,

- मुद्दतिमा गरिएको बचत, बचत सुरुवातको मिति, ब्याजदर, मुद्दती बचत समाप्तिको मिति, समाप्तिमा प्राप्त हुने एकमुष्ठ रकम (साँवा र ब्याज दुवै एकैपटक ५ वर्ष पछिको अन्तिम मितिमा मात्र प्राप्त हुने) स्पष्ट खुलाएर त्यस्तो मुद्दती बचत प्रमाणपत्र जारी हुनुपर्ने,

- त्यस्तो मुद्दती खाताको प्रमाणपत्रलाई धितो राखेर कुनै पनि वित्तीय संस्थाबाट ऋण लिन नपाउने,

- त्यस्तो मुद्दती बचतको म्याच्युरिटीमा प्राप्त हुने साँवा र ब्याज दुवैमा आयकर छुट हुने

व्यक्तिगत करदाता र तलबी करदाताले यसपटकको बजेटबाट केहि आश निश्चित रुपमा गरेका छन्। हालको आर्थिक शिथिलताले गर्दा आएको मन्दीलाई चिर्न, बचतको बानीको विकास गर्न, पूँजी बजारलाई चलायमान बनाउन र मुद्रास्फितिले गर्दा लगातार घटिरहेको आयमा केहि लगाम लगाउन माथिका बुँदाहरु उपयोगी हुनेछन् भन्ने मैले विश्वास लिएको छु।

माथि सुझाव दिइएका केहि बुँदाहरुले कर दायित्वलाई कसरी असर गर्छ भनेर एउटा सानो उदाहरण प्रस्तुत गरिएको छ। यसले प्रस्ताव गरिएका बुँदाहरुले कसरी कर दायित्वमा असर गर्छ भन्ने कुरा बुझ्न र बुझाउन सहयोग गर्दछ।

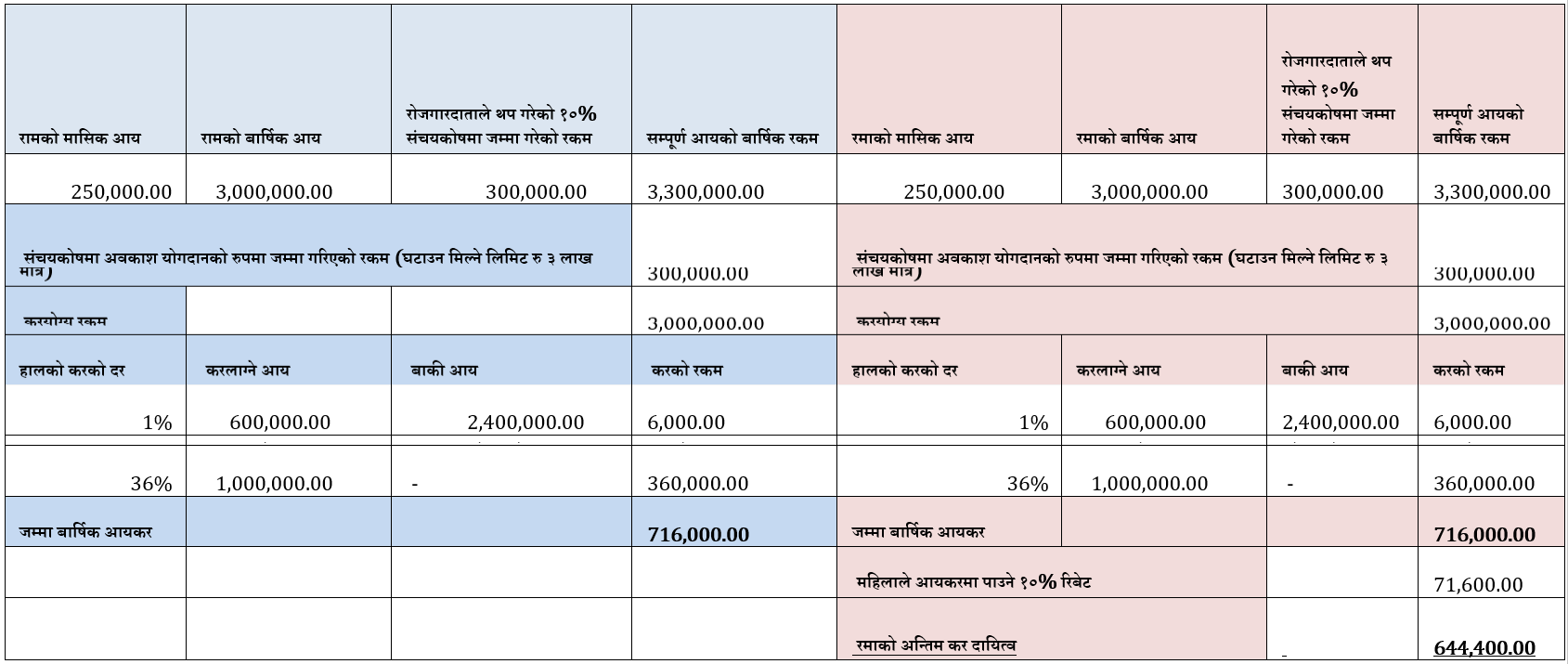

मानौ राम र रमा पति पत्नी हुन् र उनीहरुको प्रत्येकको मासिक आम्दानी २ लाख ५० हजार रुपैयाँ छ। उनीहरुले काम गर्ने कार्यालयले उनीहरुको आधारभूत तलबको १० प्रतिशत र त्यसमा आधारभूत तलबको १० प्रतिशत थप गरेर कर्मचारी संचयकोषमा जम्मा गरिदिन्छ। उनीहरु नयाँ बजेट र आर्थिक ऐन, २०८१ अन्तर्गत प्राप्त हुने माथिका कर छुटका सुविधाहरु प्राप्त गर्न चाहन्छन्। तलको टेबलमा उनीहरुको वर्तमान कर दायित्व र यदि माथिका प्रावधानहरुलाई कार्यान्वयनमा ल्याउने हो भने उनीहरुको कर दायित्वमा आउने परिवर्तन दर्शाइएको छः वर्तमान कर दायित्वः (राम र रमा दुबैले कर प्रयोजनको लागि एउटै प्राकृतिक व्यक्तिको रूपमा मानिने गरी छनौट गरेका छन् किनभने करको दायित्व घटाउन त्यसले मद्दत गरेको छ भने रमाले महिलाले पाउने १० प्रतिशत रिबेट पनि लिएकी छिन्।)

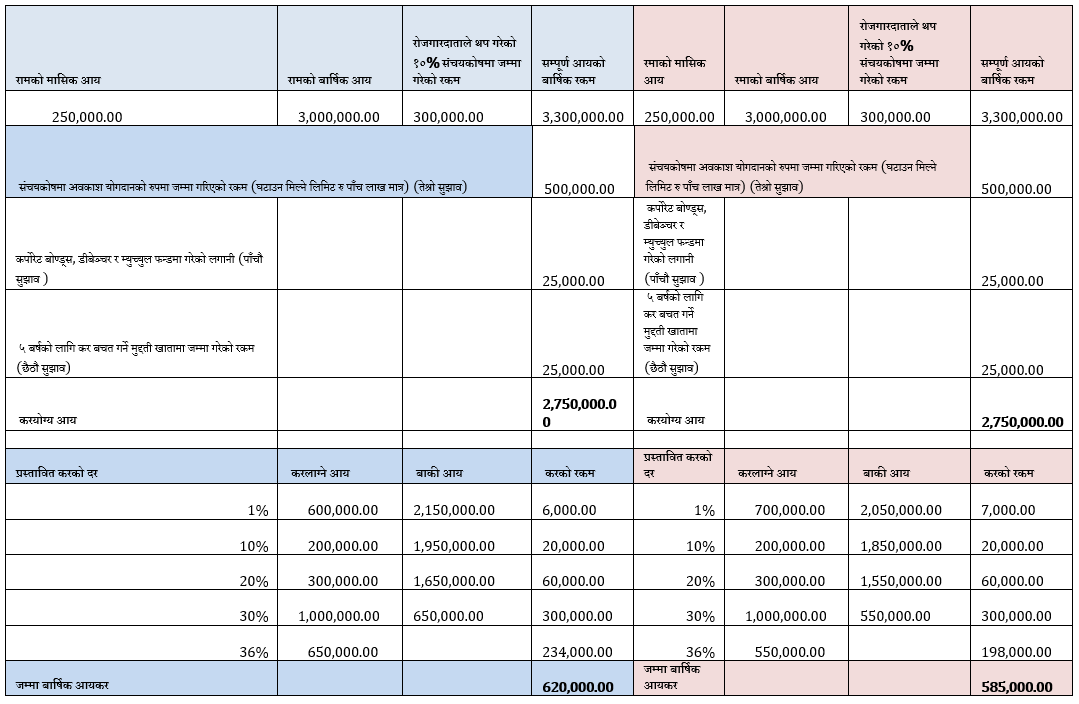

प्रस्तावित कर दायित्वः (राम र रमा दुबैले कर प्रयोजनको लागि एउटै प्राकृतिक व्यक्तिको रूपमा मानिने गरी छनौट गरिरहनु आवश्यक छैन, तर महिलाको सुरुवाती ७ लाख आयमा १ प्रतिशत कर लगाउँदा रमालाई रामको भन्दा केहि सहुलियत प्राप्त हुनेछ। तसर्थ अन्तिम करको रकममा महिलाले पाउने १० प्रतिशत रिबेटरछुटलाई पनि हटाइएको छ। यसले गर्दा महिला कर्मचारीले दोहोरो सुविधा (दम्पतिको रुपमा र महिलाको लागि विशेष १० प्रतिशत छूट दुवै) पाउने अवस्थाको अन्त्य हुनेछ भने समग्र कर व्यवस्थापन प्रणाली पारदर्शी समेत हुनेछ।)

(लेखक दहाल कानुन व्यवसायी हुन्। लेखकलाई lawyers.nepali@gmail.com मार्फत् सम्पर्क गर्न वा प्रतिकृया दिन सकिनेछ।)