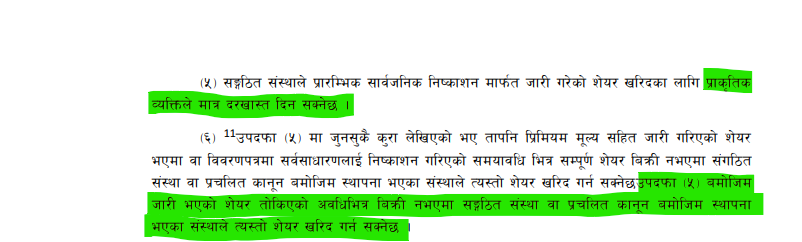

नेपालको पूँजी बजारमा निष्कासित प्राथमिक शेयरमा संस्थागत लगानीकर्ताले आवेदन दिन पाउँदैनन्। प्राथमिक निष्कासनमा प्राकृतिक व्यक्तिले मात्रै आवेदन दिन सक्छन्। यो नियम पहिले देखि नै लागु भएको भने होइन। २०७५ साल अघि प्राथमिक निष्कासनमा संस्थागत लगानीकर्ताले पनि खुलेर आवेदन दिन सक्थे। तर नेपाल धितोपत्र बोर्डको अध्यक्षको रुपमा डा.रेबत बहादुर कार्की आएपछि संस्थागत लगानीकर्तालाई प्राथमिक निष्कासनमा प्रतिबन्ध लगाइयो। कार्की २०७२ कात्तिकमा अध्यक्ष भएर आएका हुन्। उनी आएको केही वर्षमा नै संस्थागत लगानीकर्तालाई प्राथमिक निष्कासनमा प्रतिबन्ध लगाइयो। कार्कीले २०७५ सालमा धितोपत्र निष्कासन तथा बाँडफाँट निर्देशिका, २०७४ को पहिलो संशोधन गर्दै उक्त व्यवस्था कार्यान्वयनमा ल्याएका थिए। २०७५ असार ५ गते यता संस्थागत लगानीकर्तालाई प्राथमिक निष्कासनमा सहभागी हुन प्रतिबन्ध छ। उक्त संशोधित निर्देशिकाको निर्देशन २१ मा दरखास्त दिने न्यूनतम शेयर सङ्ख्या र दरखास्त साथ माग गर्न सकिने पेस्की रकम सम्बन्धी व्यवस्था छ। जसको (५) मा “सङ्गठित संस्थाले प्रारम्भिक सार्वजनिक निष्कासन मार्फत जारी गरेको शेयर खरिदका लागि प्राकृतिक व्यक्तिले मात्र दरखास्त दिन सक्नेछ,” भनिएको छ। यदि निष्कासित शेयर सबै बिक्री नभएमा भने संस्थागत लगानीकर्ताले आवेदन दिन सक्ने थप व्यवस्था निर्देशिकामा छ।

कार्की अध्यक्ष भएपछि १० कित्ते नीति अघि सारियो भने आश्वा सम्बन्धी व्यवस्था गरियो। खासगरि संस्थागत लगानीकर्ताको उपस्थितिले गर्दा धेरै आवेदनकर्ताको हात खाली हुने भएपछि १० कित्ते नीति र संस्थागत लगानीकर्तालाई प्रतिबन्ध लगाइएको स्मरण डा.रेबतबहादुर कार्की गर्छन्।

तर संस्थागत लगानीकर्तालाई प्रतिबन्ध लगाउने विषयमा नेपाल एक्लो देश हुन पुग्यो। “संसारको कुनै त्यस्तो देश भेटिँदैन जहाँ प्राथमिक निष्कासनमा संस्थागत लगानीकर्तालाई प्रतिबन्ध लगाइएको होस्। तर नेपालमा भने यो नियम लागु छ,” अम्बिका प्रसाद पौडेलले मेरो लगानीसँग भने।

संसारका सबैजसो मुलुकमा संस्थागत लगानीकर्तालाई सबैभन्दा बढी प्राथमिकता दिने गरिन्छ। शेयर बजार सबैभन्दा जोखिमयुक्त बजार भएकोले संस्थागत लगानीकर्तालाई बढी प्राथमिकता दिने गरिएको हो। संस्थागत लगानीकर्तामा बजारको बारेमा राम्रो अध्ययन गर्न सक्ने जनशक्ति हुने भएकोले गर्दा संस्थागत लगानीकर्तालाई बढी प्राथमिकता दिने गरिएको हो। प्राकृतिक लगानीकर्तालाई भने तुलनात्मक रुपमा कम जोखिममा राख्ने प्रयत्न गरिन्छ। खासगरि नियामकहरूले नियम बनाउँदा त्यसमा विशेष ध्यान दिने गर्छन्। संसारका बजारमा संस्थापक लगानीकर्तालाई बढी प्राथमिकता दिने गरिएकोले पनि दोस्रो बजारमा उनीहरूको उपस्थिति बलियो हुने गर्छ। उनीहरूको उपस्थिति बलियो भएकै कारण दोस्रो बजारमा अत्यधिक उतारचढाब कम हुने गर्छ।

तर विश्व बजारको अभ्यास विपरीत नेपालमा भने संस्थागत लगानीकर्तालाई प्राथमिक निष्कासनमा प्रतिबन्ध नै लगाइएको छ भने अर्को तर्फ बुक बिल्डिङमा पनि संस्थागत लगानीकर्तालाई ४० प्रतिशत मात्रै शेयर किन्नु पर्ने र बाँकी ६० प्रतिशत शेयर पब्लिकलाई दिनु पर्ने नियम नेपालमा छ। यसको अर्थ बढी जोखिम प्राकृतिक व्यक्तिले बहन गर्नु पर्ने नियम छ। जुन ठिक उल्टो हो। अर्को तर्फ दोस्रो बजारमा शेयर कारोबार गर्ने संस्थागत लगानीकर्तालाई करमा पनि विभेद गरिएको छ। प्राकृतिक व्यक्तिले बढीमा साढे ७ प्रतिशत कर तिरे पुग्ने नियम छ भने संस्थागत लगानीकर्तालाई १० प्रतिशत कर तिर्नु पर्ने व्यवस्था गरिएको छ। करमा गरिएको विभेदले दोस्रो बजारमा संस्थागत लगानीकर्तालाई भन्दा बढी कारोबार प्रोत्साहन प्राकृतिक व्यक्तिलाई गरिएको छ। अर्को तर्फ नेपाल राष्ट्र बैंकले पनि बैंक वित्तीय संस्थालाई दोस्रो बजारमा सहभागी हुन निरुत्साहित गर्ने गरेको छ। उसले संस्थागत लगानीलाई प्रोत्साहन गर्दैन। जसले गर्दा दोस्रो बजारमा संस्थागत लगानीकर्ता बढी हाबी हुनु पर्ने ठाउँमा नेपालमा भने व्यक्तिगत लगानीकर्ता बढी हाबी हुने गरेका छन्। जसले गर्दा दोस्रो बजार निश्चित व्यक्तिको हातमा हुने गर्छ। जसले गर्दा दोस्रो बजारमा तिव्र उतार चढाव देखिने गर्छ। नेपालको दोस्रो बजारमा व्यक्तिगत लगानीकर्ता बढी हाबी हुने गरेका छन् भन्ने विषयको पुष्टि मासिक रुपमा उठ्ने पूँजीगत लाभकरको उठ्थीले गर्ने गर्छ। किनकि हरेक महिना बढी लाभकर तिर्नेमा व्यक्तिगत लगानीकर्ता धेरै हुने गरेका छन् भने संस्थागत लगानीकर्ताको उपस्थिति सबैभन्दा न्यून हुने गर्छ।

संस्थागत लगानीकर्तालाई प्राथमिक बजार देखि करसम्मको विषयमा गरिएको विभेदले गर्दा उनीहरूको उपस्थिति न्यून हुँदै गएको छ। त्यसैको परिमाण स्वरूप शेयर बजारले गति लिन नसकेको निष्कर्ष पौडेलको छ। जब प्राथमिक वा दोस्रो बजार, कर होस् वा अन्य नियम संस्थागत लगानीकर्ता मैत्री हुँदैनन्, तबसम्म पूँजी बजारको विकास सोचेजस्तो नहुने पौडेलको भनाई छ।