हाल विद्युत प्राधिकरणकै हाराहारीमा निजी क्षेत्रको विद्युत उत्पादन रहेको छ। यस आर्थिक वर्षको अन्त्य सम्म जडान हुने ७५० मेघावाट गरी कुल १८५० मेगावाट उत्पादन भए भारतबाट आयात गर्नुपर्दैन।

हाल विद्युत प्राधिकरणकै हाराहारीमा निजी क्षेत्रको विद्युत उत्पादन रहेको छ। यस आर्थिक वर्षको अन्त्य सम्म जडान हुने ७५० मेघावाट गरी कुल १८५० मेगावाट उत्पादन भए भारतबाट आयात गर्नुपर्दैन।

नेपालको जलविद्युत विकासमा सबैभन्दा ठूलो अवरोध ट्रान्समिशन लाइन रहेको छ। हालसम्म पनि निजी क्षेत्रबाट उत्पादित बिजुली ट्रान्समिशन लाइनको अभावमा खेर गइरहेको छ र आगामी दिनमा मर्स्याङ्दी र कोशी कारिडोरमा त्यही स्थिति देखापर्दैछ।

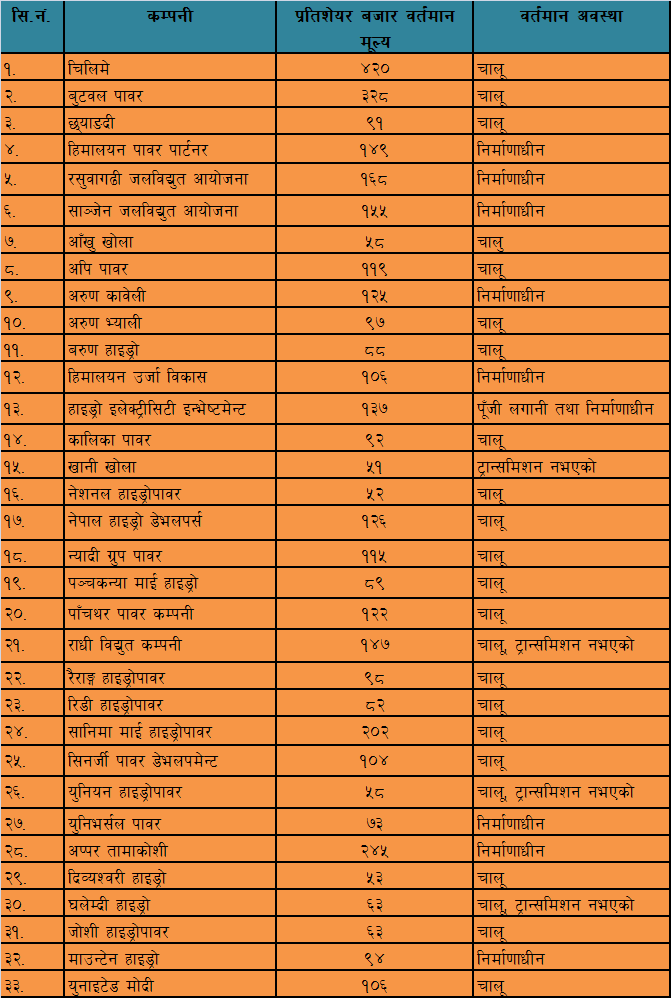

जलविद्युत क्षेत्रका ३३ कम्पनीहरू नेपाल स्टक एक्सचेञ्जका सूचीकृत भएका छन्। सो मध्य १५ वटा कम्पनीको सूचीकृत मूल्य १०० रूपैयाँ भन्दा कम रहेको छ।

तल प्रस्तुत गरिएको टेबलबाट सो कुरा प्रष्ट हुन्छ।

हाइड्रोपावर कम्पनीको वर्तमान शेयर मूल्य र स्थिति

माथिको तालिकाबाट निर्माणाधीन ५ वटा जलविद्युत आयोजना, रसुवागढी, साञ्जेन, अरूण काबेली, हिमालयन पावर पार्टनर तथा हिमालयन उर्जा विकासको शेयर मूल्य रू १०० भन्दा माथि छ। यस बाट के प्रष्ट हुन्छ भने सम्भावना भएका, खास गरी निर्माण सम्पन्न भई विद्युत बिक्रीको अवस्थामा यी आयोजनबाट प्रतिफल राम्रो प्राप्त हुन्छ भन्ने विश्वासमा लगानीकर्ताहरूले उक्त कम्पनीका शेयर खरीद बिक्री गरिरहेका छन्।

आईपीओ मूल्यभन्दा पनि तल मूल्य १५ वटा कम्पनीको किन रहेको छ? भन्ने कुरा महत्वपूर्ण छ। त्यसमा यी मध्ये कसैमा केही र कसैमा सबै निम्न कारक तत्व रहेका छन्।

विद्युत उत्पादन गरिसक्दा समेत ट्रान्समिशन लाइनको अभावमा विद्युत बिक्रीको आम्दानी प्राप्त नभएर घाटामा भएका कम्पनीको कारणले शेयर मूल्य रू १०० भन्दा कम रहेको छ। माथिको तालिकामा ४ वटा कम्पनी यस समस्याबाट पीडित छन्।

जलविद्युत कम्पनीका प्रवर्धकहरूले राम्राे हाइड्रोलाजीको अध्ययन अनुसन्धान नगरी विद्युत विकास विभागको डेस्क स्टडीको आधारमा सामान्य अध्ययन गरी आयोजना विकास गरेकाले प्रक्षेपित इनर्जी उत्पादन हुन नसकेकोले आयमा कमी भई कम्पनीले ऋण ब्याज धान्न सकेको देखिदैन।

अधिकांश कम्पनीका कुल परियोजना लागत रू २१ करोड प्रति मेघावाटभन्दा पनि बढी रहेको छ। लागत वृद्धिमा भूकम्प, ठेकेदारको लापरबाही तथा ढिला सुस्तीबाट परियोजना अवधि थप, प्रर्वधकहरूमा आर्थिक अनुशासनमा कमी जस्ता विविध कारणले लागतमा वृद्धि भएको देखिन्छ।

हाल सूचीकृत कम्पनीमध्ये केही क्रेडिट रेटिङ्ग तथा लागतको हिसाबमा सूचीकृत हुन नसक्ने थिए, तर तिनीहरूको पनि आईपीओ स्वीकृति भएकाले कम्पनीको स्वामित्व रहेन, ३० वर्ष सम्म ऋण तिर्नुपर्ने अवस्थाका कारण ती कम्पनीको शेयरमूल्य आईपीओ मूल्य भन्दा कम रहेको छन्।

तर शेयर बजारमा चिलिमे, बिपिसिएल तथा केही हदसम्म सानिमामाई हाइड्रोले लगानीकर्तालाई नाफामा राखेको छन्। नियमन निकाय इआरसीले ट्रान्समिशन लाइन नभएका आयोजनाको लाइसेन्स वितरण तथा पिपिए बन्द गरिदिनु पर्दछ। त्यसै गरी निजी क्षेत्रलाई प्रर्वधन गर्ने हो भने कुनै कोरिडोरको सबैभन्दा माथिल्लो आयोजना राज्य (विद्युत प्राधिकरण) ले निर्माण गरी सो तलका आयोजना निजी क्षेत्रलाई प्रदान गर्ने व्यवस्था भएका जलविद्युत क्षेत्रमा निजी क्षेत्रको लगानी आकर्षित हुन सक्छ।

राम्रा इनर्जी तथा व्यवस्थापन भएका जलविद्युत कम्पनीका शेयर बिक्री हुन्छन भन्ने कुरा निर्माणाधीन ५ आयोजनाबाट पुष्टि भइसकेको छ। त्यसैले राम्रा जलविद्युत कम्पनीका शेयरको सम्भावना उनीहरूले दिने प्रतिफल बमोजिम आकर्षक हुने भएकाले लगानीकर्ताले कम्पनी छानेर लगानी गर्नु उपयुक्त हुन्छ। १०० रूपैयाँमा प्राप्त हुने आईपीओमा २०,२१ करोड प्रतिमेगावाट लागत हुने तथा इनर्जी उत्पादन राम्रो हुने कमसे कम ३ करोड प्रति मेगावाट इनर्जी आय हुने शेयरले भविष्यमा पूँजीगत लाभ तथा लाभांश प्रतिफल राम्रो दिन सक्ने हुनाले यस्ता आयोजनाको आईपीओ लगानीकर्ताको लागि फाइदाजनक हुन्छ।