केही समय अघिसम्म केन्द्रीय बैंकले तोकेको सीमाभन्दा पनि माथि स्प्रेड दर कायम गरेर नाफा कमाउने बैंकहरुले गत वर्षदेखि भने स्प्रेड दर निकै तल झारेका छन्। बैंकहरुबीच प्रतिस्पर्धा बढेको कारण स्प्रेड दर घटेको बैंकरहरु बताउँछन्।

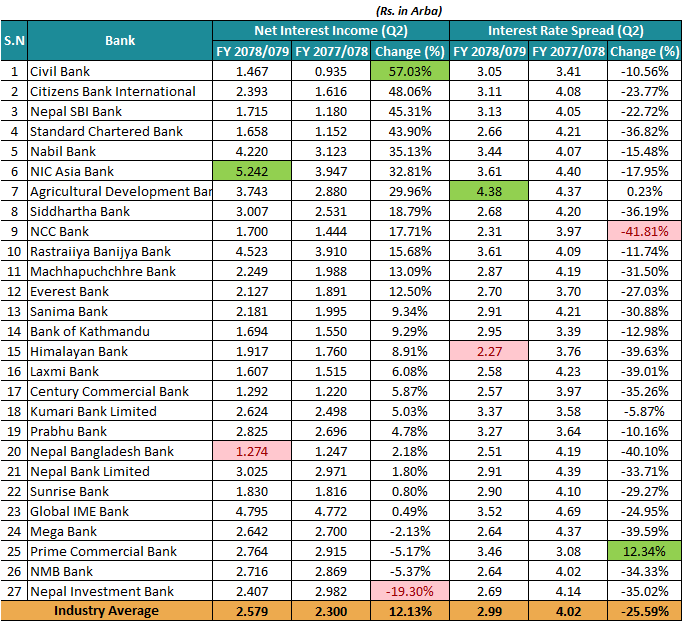

अहिले केन्द्रिय बैंकले ४.४ प्रतिशतसम्म कायम गर्नुपर्ने व्यवस्था गरेकोमा अधिकाँश बैंकको स्प्रेड दर ४ प्रतिशतभन्दा तल छ। चालु आर्थिक वर्षको दोस्रो त्रैमासको विवरण अनुसार २७ बैंकको स्प्रेड दर औसतमा ३.०९ प्रतिशत रहेको छ।

गत पुससम्ममा ३ बैंकको मात्रै स्प्रेड दर ४ प्रतिशत भन्दा माथि रहेको छ। बाँकी सबैको ४ प्रतिशतभन्दा तल रहेको छ। १४ वटा बैंकको स्प्रेड दर ३ प्रतिशतभन्दा तल छ। हिमालयन बैंकको स्प्रेड दर सबैभन्दा कम २.२७ प्रतिशत रहेको छ। कृषि विकास बैंकको सबैभन्दा धेरै ४.३८ प्रतिशत छ।

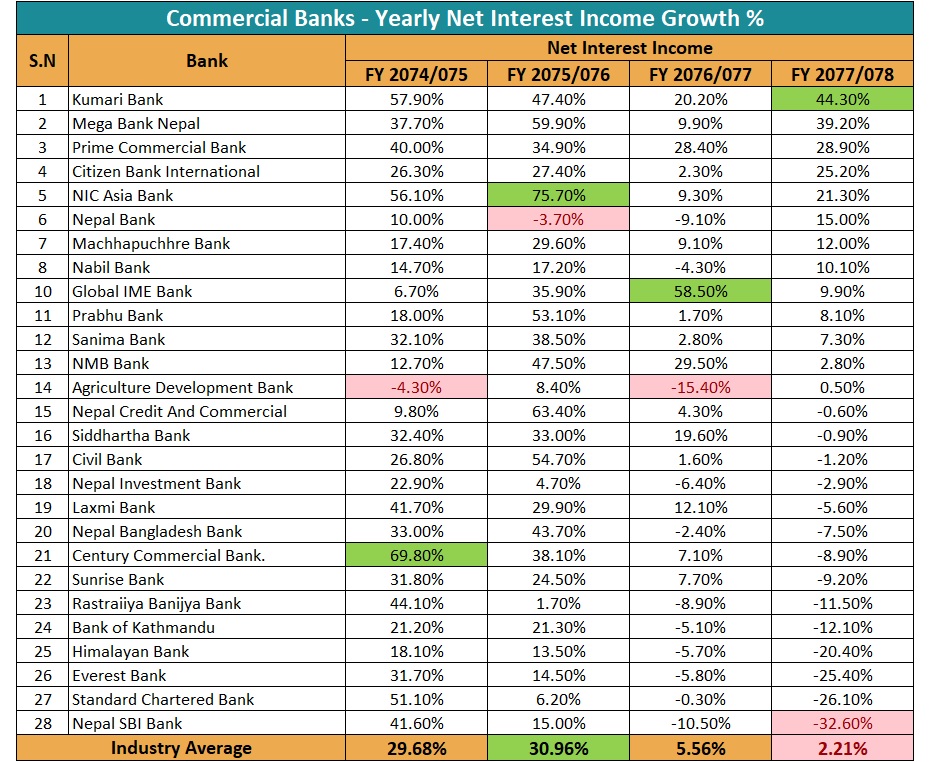

यसरी बैंकहरुको स्प्रेड दर घट्दै जाँदा बैंकहरुमो मुख्य आम्दानीको स्रोत अर्थात खुद ब्याज आम्दानी पनि सुक्दै गएको छ। आर्थिक वर्ष २०७५/७६ पछि राष्ट्र बैंकले स्प्रेड दरमा सिमा तोकिदिएसँगै बैंकहरुको खुद ब्याज आम्दानी घट्न थालेको हो। आर्थिक वर्ष २०७५/७६ मा बैंकहरुको खुद ब्याज आम्दानीको बृद्धिदर औसतमा ३१.४१ प्रतिशत थियो। उक्त वर्ष बैंकहरुको कर्जाको बृद्धिदर १३.२७ प्रतिशत मात्रै थियो।

तर आर्थिक वर्ष २०७६/७७ मा बैंकहरुको स्प्रेड दर घटेपछि खुद ब्याज आम्दानीको बृद्धिदर घटेर ५.५६ प्रतिशतमा झर्यो जबकि उक्त वर्ष बैंकहरुको कर्जाको बृद्धिदर औसतमा १९.७६ प्रतिशत थियो।

आर्थिक वर्ष २०७५/७६ अघि पनि बैंकहरुको खुद ब्याज आम्दानीको बृद्धिदर राम्रै थियो। आर्थिक वर्ष २०७४/७५ मा पनि बैंकहरुको खुद ब्याज आम्दानीको बृद्धिदर औसतमा ३२.४६ प्रतिशत थियो। आर्थिक वर्ष २०७३/७४ मा यस्तो बृद्धिदर औसतमा २६.५ प्रतिशत रहेको थियो।

आर्थिक वर्ष २०७६/७७ पछि भने हरेक वर्ष खुद ब्ययाज आम्दानीको बृद्धिदर निकै कम हुन थालेको छ। आर्थिक वर्ष २०७७/७८ मा पनि खुद ब्याज आम्दानीको बृद्धिदर २.२१ प्रतिशत मात्रै छ। चालु आर्थिक वर्षको दोस्रो त्रैमासमा पनि बैंकहरुको खुद ब्याज आम्दानीको बृद्धिदर १४ प्रतिशत छ।

स्प्रेड दर भनेको बैंकहरुले कर्जामा लिने औसत ब्याजदर र निक्षेपमा दिने औसत ब्याजदरको अन्तर हो। यसरी कर्जा र निक्षेपको औसत ब्याजदरको अन्तर घट्दै जाँदा बैंकहरुले निक्षेपमा धेरै ब्याज दिइरहेका हुन्छन भने कर्जामा कम ब्याज लिइरहेका हुन्छन् जसका कारण बैंकहरुको खुद ब्याज आम्दानी घट्न जान्छ।

बैंकले आर्जन गर्ने नाफामा स्प्रेड दरको ठूलो भुमिका रहन्छ। बैंकहरुको स्प्रेड दर धेरै हुँदा खुद ब्याज आम्दानी बढ्छ भने स्प्रेड दर कम हुँदा खुद ब्याज आम्दानीमा असर पर्छ। अहिले स्प्रेड दर खुम्चदै गएका कारण बैंकहरुको नाफासँगै प्रतिफल पनि घट्दै गएको असर परेको छ।

चालु आर्थिक वर्षमा भने कर्जा धेरै विस्तार भएको कारण बैंकहरुको खुद ब्याज आम्दानीको बृद्धिदर केहि बढी देखिएको छ। कर्जा बढाएर पनि स्प्रेड दरबाट भएको घाटा रिकभर गर्न सकिने बैंकरहरु बताउछन्। "स्प्रेड दर घटेपनि कर्जाको पोर्टफोलियो बढाउदा त्यो लस केहि रिकभरी हुन्छ।" एक बैकरले भने।

विगतका वर्षहरुमा स्प्रेड दर धेरै राखेर नाफा कमाएको आरोप बैंकहरुलाई लाग्ने गरेको थियो। केन्द्रीय बैंकले साढे ४ प्रतिशतको सीमा तोक्दा समेत कतिपय बैंकहरुले स्प्रेड दर तोकिएकै समयमा उक्त सीमामा ल्याउन सकेका थिएनन्। तर, केही बैंकले अहिले स्प्रेड दर केन्द्रीय बैंकले तोकेको सीमाभन्दा भन्दा करिब २ प्रतिशत विन्दु तल झारेका छन्।

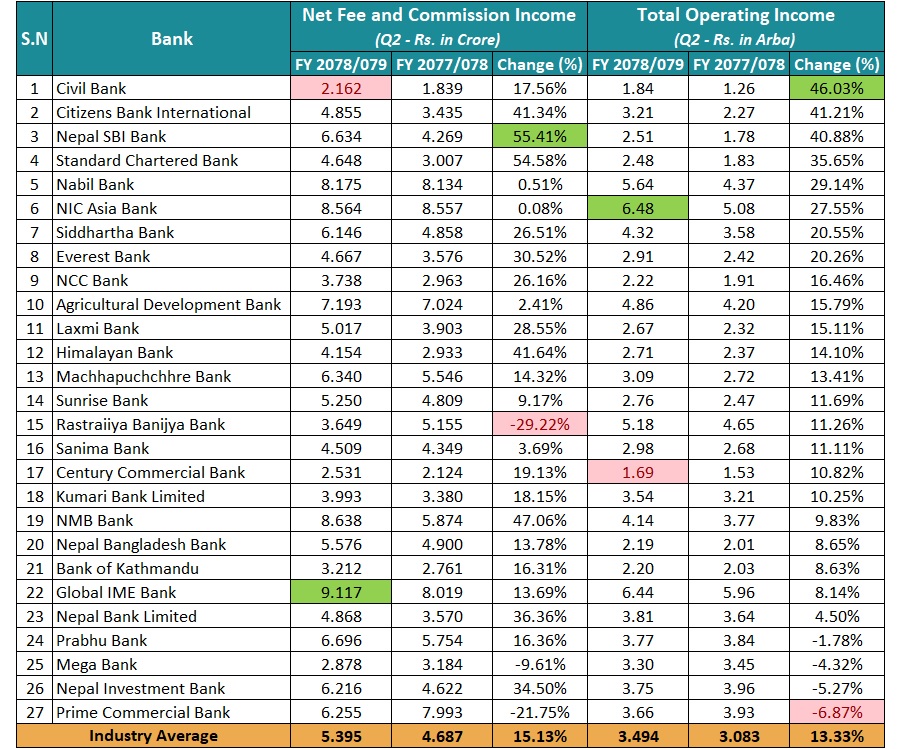

अहिले स्प्रेड दर घटेकै कारण बैंकहरुको ब्याज आम्दानीको बृद्धिदर निकै घटेको छ। गत आर्थिक वर्षमा बैंकहरुले खुद ब्याज आम्दानीभन्दा पनि अन्य स्रोतमार्फत गरेको आम्दानीको कारण खुद नाफा बढेको देखिन्छ। अहिले पनि बैंकहरुको ब्याज आम्दानी खासै बढ्न सकेको छैन्। बैंकहरुले फि कमिशन तथा सञ्चालन आम्दानीबाट नाफा बढाउन थालेका छन्।