यसअघि माइक्रोफाइनान्स कम्पनीहरुले २० प्रतिशतसम्म मात्रै लाभांश बाँड्न पाउने भए पनि विभिन्न कोषहरुमा रकम जम्मा गरेर भएपनि २० प्रतिशतभन्दा बढी नै लाभांश घोषणा गर्दथे । पछिल्लो पटक माइक्रोफाइनान्सले लाभांश घोषणा गर्न पाउने सीमा १५ प्रतिशत कायम गरेपछि भने कुनै पनि कम्पनीले १५ प्रतिशतभन्दा बढी लाभांश घोषणा गरेको छैन ।

एक माइक्रोफाइनान्स कम्पनीको सञ्चालकका अनुसार दुःख गरेर कमाएको नाफा ग्राहक संरक्षण कोष, सामाजिक उत्तरदायित्व कोष लगायतका कोषहरुमा अनिवार्य जम्मा गरेपछि मात्रै १५ प्रतिशतभन्दा बढी लाभांश घोषणा गर्न सक्ने प्रावधान राखेपछि भने धेरै माइक्रोफाइनान्सले १५ प्रतिशतभन्दा बढी लाभांश घोषणा गर्न सक्ने क्षमता रहे पनि बढी लाभांश घोषणा नगरेका हुन ।

एक माइक्रोफाइनान्स कम्पनीको सञ्चालकका अनुसार दुःख गरेर कमाएको नाफा ग्राहक संरक्षण कोष, सामाजिक उत्तरदायित्व कोष लगायतका कोषहरुमा अनिवार्य जम्मा गरेपछि मात्रै १५ प्रतिशतभन्दा बढी लाभांश घोषणा गर्न सक्ने प्रावधान राखेपछि भने धेरै माइक्रोफाइनान्सले १५ प्रतिशतभन्दा बढी लाभांश घोषणा गर्न सक्ने क्षमता रहे पनि बढी लाभांश घोषणा नगरेका हुन ।

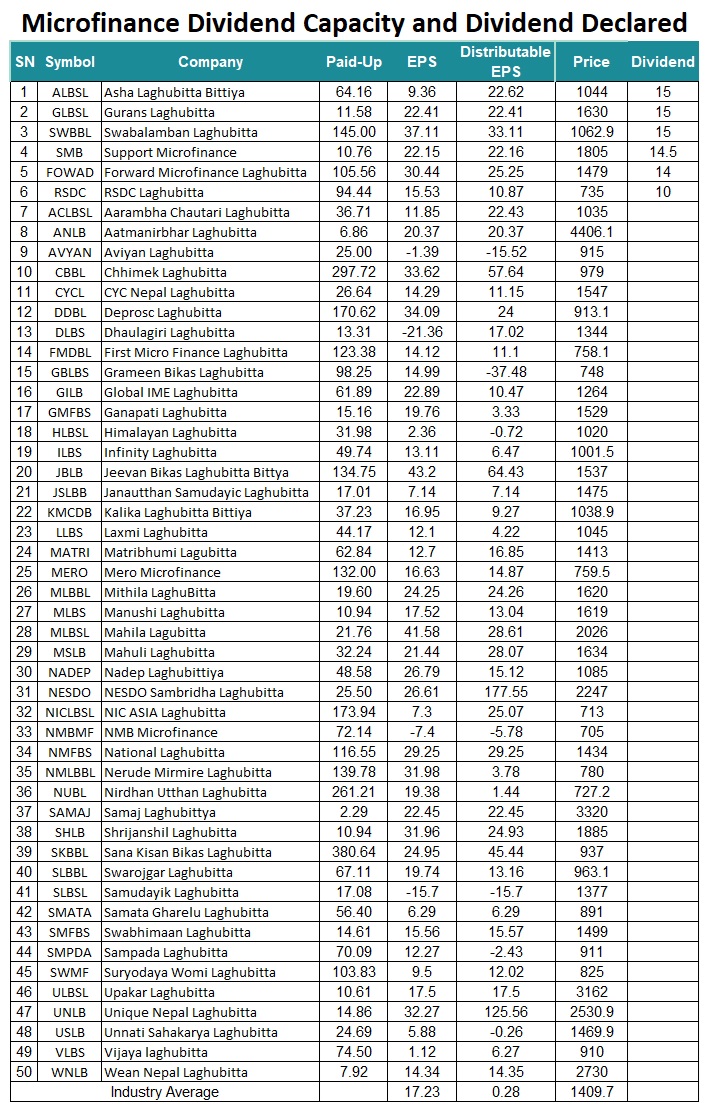

अहिलेसम्म ६ वटा माइक्रोफाइनान्स कम्पनीले गत आवको नाफाबाट लाभांश घोषणा गरिसकेका छन्। आशा लघुवित्त, गुराँस लघुवित्तरु, स्वालम्बन लघुवित्त, सपोर्ट माइक्रोफाइनानस, फर्वार्ड लघुवित्त र आरएसडीसी लघुवित्तले अहिलेसम्म लाभांश घोषणा गरिसकेका छन् । ६ मध्ये ५ वटा कम्पनीको लाभांश क्षमता १५ प्रतिशतभन्दा बढी भए पनि १५ प्रतिशतसम्मको सीमामा रहेर मात्रै लाभांश घोषणा गरेका छन् ।

माइक्रोफाइनान्स कम्पनीहरुले प्रकाशित गरेको चौथो त्रैमासिक वित्तीय विवरण अनुसार आशा लघुवित्तको वितरणयोग्य प्रति शेयर आम्दानी २२ रुपैयाँ ६२ पैसा छ भने गुराँस लघुवित्तको २२ रुपैयाँ ४१ पैसा, सपोर्ट माइक्रोफाइनान्सको २२ रुपैया १६ पैसा, स्वालम्बन लघुवित्तको ३३ रुपैयाँ ११ पैसा तथा फर्वार्ड माइक्रोफाइनान्सको २५ रुपैयाँ २५ पैसा रहेको छ । लाभांश वितरण गर्न सक्ने क्षमता हुँदाहुँदै पनि राष्ट्र बैंकले लाभांश वितरणमा लगाएको अंकुशमा कारण सबै लघुवित्तले १५ प्रतिशतभन्दा तल नै लाभांश घोषणा गरेका हुन । अहिलेसम्म लाभांश घोषणा गरेका लघुवित्तमध्ये आरएसडीसी लघुवित्तले मात्रै आफ्नाे क्षमता अनुसारको अर्थात १० रुपैयाँ ८७ पैसा वितरणयोग्य प्रति शेयर आम्दानी हुँदा १० रुपैयाँ घोषणा गरेकाे छ ।