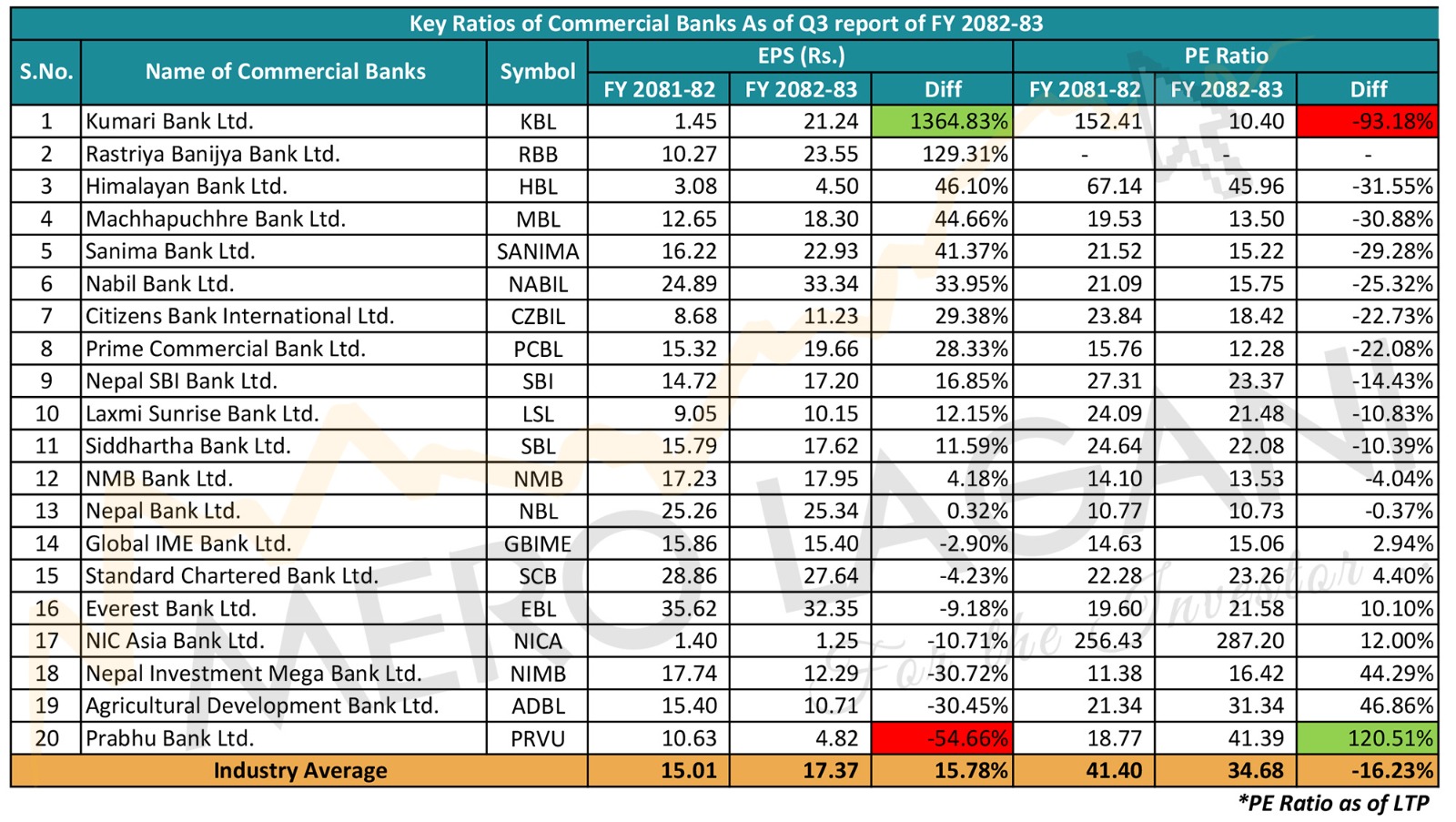

आम्दानीमा कुमारी र राष्ट्रिय वाणिज्य बैंक अगाडि

समीक्षा अवधिमा २० वटा वाणिज्य बैंकहरूको औसत प्रतिशेयर आम्दानी (इपीएस) १५.७८ प्रतिशतले बढेर १७.३७ रुपैयाँ पुगेको छ। गत वर्ष सोही अवधिमा यो औसत १५.०१ रुपैयाँ मात्र थियो।

समीक्षा अवधिमा २० वटा वाणिज्य बैंकहरूको औसत प्रतिशेयर आम्दानी (इपीएस) १५.७८ प्रतिशतले बढेर १७.३७ रुपैयाँ पुगेको छ। गत वर्ष सोही अवधिमा यो औसत १५.०१ रुपैयाँ मात्र थियो।

यस पटक सबैभन्दा आश्चर्यजनक सुधार कुमारी बैंकमा देखिएको छ। बैंकको इपीएस १३६४.८३ प्रतिशतले वृद्धि भई २१.२४ रुपैयाँ पुगेको छ। खराब कर्जा रिकभरी र सञ्चालन मुनाफामा सुधार आएका कारण कुमारी बैंकको सूचकमा यस्तो ठूलो परिवर्तन देखिएको हो। यस्तै, राष्ट्रिय वाणिज्य बैंकले पनि आफ्नो आम्दानी १२९.३१ प्रतिशतले बढाउँदै प्रतिशेयर आम्दानी २३.५५ रुपैयाँ पु¥याएको छ।

अंकको आधारमा नबिल बैंक (३३.३४ रुपैयाँ) र एभरेष्ट बैंक (३२.३५ रुपैयाँ) प्रति शेयर आम्दानीका हिसाबले सबैभन्दा बलिया देखिएका छन्। यद्यपि, प्रभु बैंक, नेपाल इन्भेष्टमेन्ट मेगा बैंक र कृषि विकास बैंकको आम्दानीमा भने ३० प्रतिशतभन्दा बढीको गिरावट देखिएको छ।

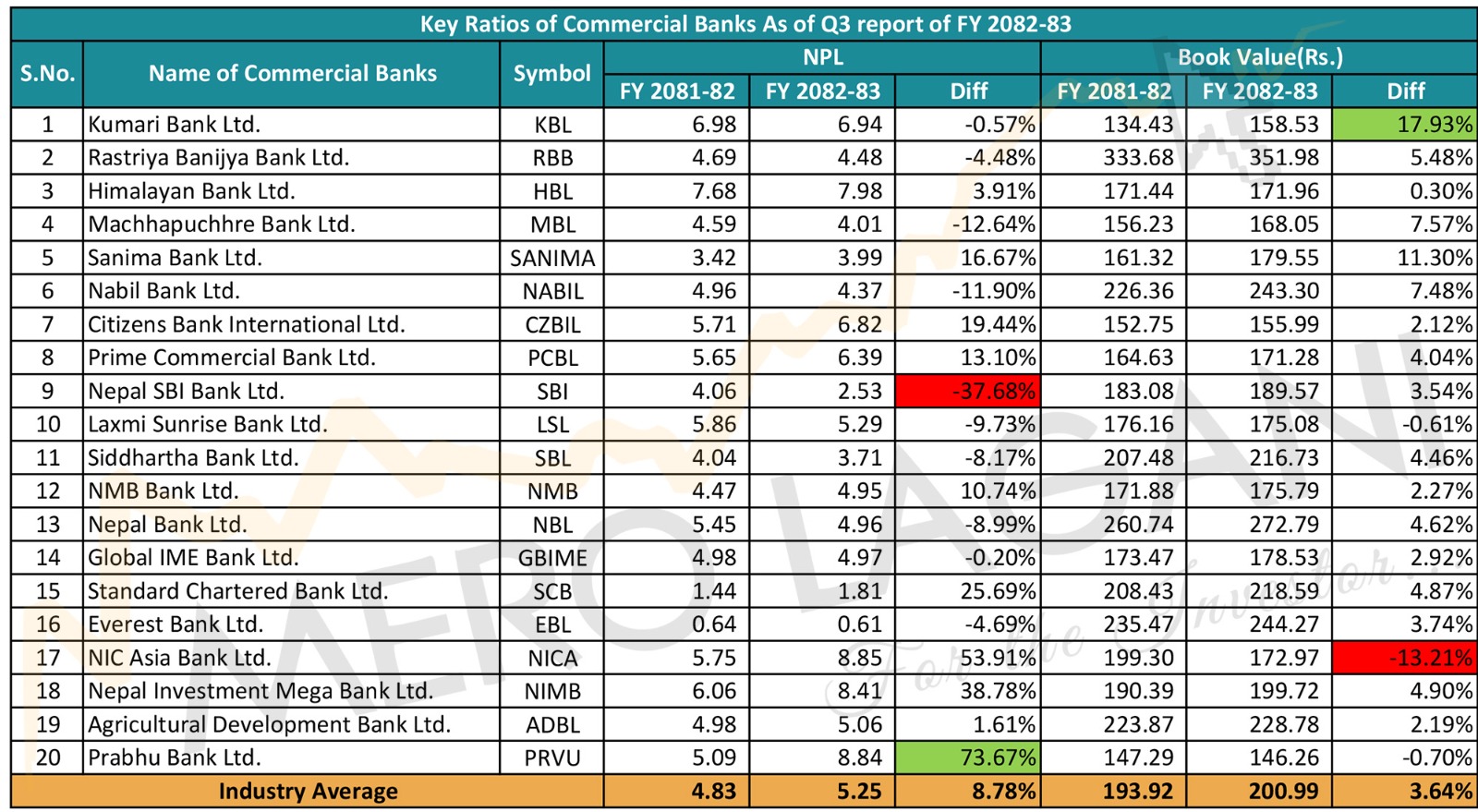

५ प्रतिशतको ‘डेन्जर जोन’ मा धेरै बैंककाे खराब कर्जा

बैंकहरूको मुख्य टाउको दुखाइको विषय खराब कर्जा बनेको छ। उद्योगको औसत खराब कर्जा ४.८३ प्रतिशतबाट बढेर ५.२५ प्रतिशत पुगेको छ। नेपाल राष्ट्र बैंकले तोकेको ५ प्रतिशतको सीमालाई धेरै बैंकहरूले नाघेका छन्। कुल २० वटा वाणिज्य बैंकमा ९ वटा बैंकको खराब कर्जा ५ प्रतिशत नाघेको छ ।

नेपाल इन्भेष्टमेन्ट मेगा बैंक, प्रभु बैंक र एनआइसी एशिया बैंकको खराब कर्जा ८.४ प्रतिशतभन्दा माथि पुगेको छ। सिभिललाई गाभेपछि हिमालयन बैंकको खराब कर्जा क्रमशः बढ्दो क्रममा छ भने सिटिजन र प्राइमको खराब कर्जा पनि ६ प्रतिशत माथि नै छ । यसले यी बैंकहरूको कर्जा असुली प्रक्रियामा गम्भीर समस्या रहेको र आगामी दिनमा लाभांश वितरण क्षमतामा समेत ठूलो असर पार्ने देखिएको छ।

नेपाल इन्भेष्टमेन्ट मेगा बैंक, प्रभु बैंक र एनआइसी एशिया बैंकको खराब कर्जा ८.४ प्रतिशतभन्दा माथि पुगेको छ। सिभिललाई गाभेपछि हिमालयन बैंकको खराब कर्जा क्रमशः बढ्दो क्रममा छ भने सिटिजन र प्राइमको खराब कर्जा पनि ६ प्रतिशत माथि नै छ । यसले यी बैंकहरूको कर्जा असुली प्रक्रियामा गम्भीर समस्या रहेको र आगामी दिनमा लाभांश वितरण क्षमतामा समेत ठूलो असर पार्ने देखिएको छ।

खराब कर्जा नियन्त्रणमा एभरेष्ट बैंक सधैँझैँ ‘च्याम्पियन’ देखिएको छ। यसको एनपीएल मात्र ०.६१ प्रतिशत छ। त्यस्तै, नेपाल एसबिआई बैंकले आफ्नो खराब कर्जा ३७.६८ प्रतिशतले घटाउँदै २.५३ प्रतिशतमा झार्न सफल भएको छ, जुन प्रशंसनीय छ।

लगानीकर्ताका लागि मूल्य सस्तो कि महँगो?

शेयर बजारका लगानीकर्ताले निकै चासोका साथ हेर्ने मूल्य आम्दानी अनुपातमा भने गिरावट आएको छ। उद्योगको औसत मूल्य आम्दानी अनुपात (पीइ रेसियो) ३४.६८ गुणा कायम भएको छ।

सबैभन्दा सस्तो पीइ रेसियो भएका बैंकहरूमा कुमारी बैंक (१०.४०) र नेपाल बैंक (१०.७३) देखिएका छन्। सैद्धान्तिक रूपमा २० भन्दा तलको पीई हुनुलाई लगानीका लागि उपयुक्त मानिन्छ। अर्कोतर्फ, एनआइसी एशिया बैंकको पीई रेसियो २८७ पुग्नुले सो बैंकको बजार मूल्य आम्दानीको तुलनामा निकै महँगो रहेको देखाउँछ।

नेटवर्थ र बुक भ्यालु

बैंकहरूको प्रतिशेयर नेटवर्थमा औसत ३.६४ प्रतिशतको सामान्य सुधार देखिएको छ। सरकारी स्वामित्वको राष्ट्रिय वाणिज्य बैंकको बुक भ्यालु सबैभन्दा उच्च ३५१.९८ रुपैयाँ छ भने नेपाल बैंकको २७२.७९ रुपैयाँ छ। निजी क्षेत्रका बैंकहरूमध्ये एभरेष्ट र नबिल बैंकको बुक भ्यालु २४० रुपैयाँभन्दा माथि रहँदै लगानीकर्तालाई सुरक्षित आधार प्रदान गरेका छन्। बैंकहरुमध्ये सबैभन्दा कम बुक भ्यालु भने प्रभु बैंकको १४६.२६ रुपैयाँ रहेको छ ।

समग्रमा, नेपालका वाणिज्य बैंकहरू अहिले दुई धारको बीचमा छन्। एकातिर व्यवसाय विस्तार र आम्दानीमा क्रमिक सुधार देखिएको छ भने अर्कोतिर खराब कर्जाको थुप्रोले नाफालाई ‘प्रोभिजनिङ’ तिर धकेलिरहेको छ। आगामी चौथो त्रैमासिकसम्ममा बैंकहरूले खराब कर्जा कत्तिको असुल गर्न सक्छन्, त्यसैले उनीहरूको वास्तविक वित्तीय हैसियत र लगानीकर्तालाई दिने प्रतिफलको टुंगो लगाउनेछ।