राष्ट्र बैंकबाट प्रकाशित वित्तीय विवरणले मुलुकको अर्थ ब्यवस्था सुधारोन्मुख रहेको तथा विश्व बैंकले पनि आर्थिक वृद्धि ७.१ प्रतिशत रहने अनुमान गरेको छ जसलाई नराम्रो मान्न सकिन्न। राष्ट्र बैंकको नयाँ स्प्रेडदरको नीतिले ब्याजदर बढ्ने सम्भावना त्यति सहज छैन। समग्रमा सबै थोक अनुकूल हुँदा-हुँदै पनि शेयर बजारलाई नियोजित रुपमा अर्थमन्त्रीको भूत देखाई तल झार्ने प्रयासकै निरन्तरता पुनर्गठन पछिका दिनमा क्रमशः सूचक ७.७४, र १०.५४ बिन्दुले ओरालो लागेको हो।

यसरी बजार ओरालो लाग्दै गईरहेको अवस्थामा लगानीकर्तामा त्रासको वातावरण झन् झन् बढ्दै जानेमा दुई मत रहँदैन। त्यसैले सरकारले लगानीकर्ताको गुमेको आत्मविश्वासलाई माथि उकास्नु जरुरी छ भने लगानीकर्ताले पनि खेलाडीको चङ्गुलबाट आफूलाई मुक्त पार्नु जरुरी हुन्छ।

संसारभरी शेयर बजारमा उतार चढाव भईरहन्छ। स-सानो कुराले पनि यसलाई असर गर्ने हुनाले यसमा उतार चढाव अवश्यम्भावी छ र यो नै यसको सुन्दर पक्ष पनि हो। किनकी यसको यही उतार चढावबाट लगानीकर्ताले फाइदा लिने हो। तर बजार निरन्तर ओरालो अथवा उकालो लाग्नु तार्किक हो की नियोजित हो त्यसको विश्लेषण लगानीकर्ताले गर्न सक्नुपर्छ।

कुन मूल्यलाई शेयरको सही मूल्य मान्ने भन्न कठीन छ। तथापि संसार भरिकै लगानीकर्ताहरु शेयरको बजार मूल्यलाई कम्पनीको आधारभूत सूचकहरुको आधारमा विश्लेषण गरि खरीद बिक्रीको निर्णय गर्दछन्। कम्पनीको यस्ता सूचकहरुमा मूल्य/आम्दानी/अनुपात र मूल्य/नेटवर्थ अनुपात अत्यधिक प्रचलनमा रहेको छ।

बुलिस प्रवृतिको बजारमा लगानीकर्ताले २० भन्दा माथिको मूल्य आम्दानी अनुपात र ३/४ भन्दा माथिको मूल्य नेटवर्थ अनुपातको को शेयरमा समेत लगानी गरेका हुन्छन् भने वियरिस प्रवृतिको बजारमा त्यही लगानीकर्ता १२ भन्दा माथिको मूल्य आम्दानी अनुपात र १/५ भन्दा माथिको मूल्य नेटवर्थ अनुपातको शेयरमा लगानी गर्न हिच्किचाउँछ।

शेयर मूल्यको आंकलन गर्ने यी दुई सूचक संसार भरी नै अत्यधिक प्रचलनमा रहेको छ। कुनै एउटा सूचकको आधारमा मात्र लगानी निर्णय लिँदा गलत निर्णय समेत हुनसक्ने भएकोले Father of Value investing Benjamin Graham ले लगानीकर्ताको लगानी निर्णयलाई तथ्यपरक बनाउन ग्राहम नम्बरको सुत्र प्रतिपादन गरेका थिए।

उक्त सुत्रमा उनले मुल्य आम्दानी अनुपात र मूल्य नेटवर्थ अनुपातको संयोजन गरेका थिए। उनको मान्यतामा कुनै पनि कम्पनीको शेयरको मूल्यरआम्दानीरअनुपात १५ र मूल्य नेटवर्थ अनुपात १.५ भन्दा बढी हुनु हुँदैन। त्यसैले उनले यो दुबै अनुपातको संयोजनबाट सुत्र बनाएका थिए जसलाई ग्राहम नम्बर भनिन्छ। उनको विचारमा यो नम्बर (जसलाई फेयर भ्यालु अथवा अन्तर्य मूल्य पनि भनिन्छ) भन्दा कम मूल्यमा शेयर खरीद गर्न सकिएमा कहिले पनि घाटा ब्यहोर्नु पर्दैन। उनका चेला वारेन बफेट पनि उनको यो सुत्रलाई ध्यानमा राखी यस्तो मूल्यमा शेयर खरीद गर्ने मौका गुमाउँदैनन्।

यो सुत्रबाट प्राप्त अंकलाई ग्राहम नम्बर अथवा Intrinsic Value (अन्तर्य मूल्य) भनिन्छ र यस भन्दा कम बजार मूल्य भएको शेयरमा लगानी गर्नु दीर्घकालिन हिसाबले अति उत्तम हुन्छ भन्ने मान्यता ग्राहमको थियो ।

यहाँ अर्को मनन् योग्य तथ्य भनेको शेयर बजारको इण्डेक्स हो, जुन एउटा निश्चित दायरामा घडीको पेण्डुलम जस्तै तल माथि गरिरहन्छ। फरक यति हो की पेण्डुलम दाँया-बाँया गर्ने एउटा निश्चित अवधि हुन्छ तर शेयर बजारको सूचक तल माथि हुने निश्चित समय हुँदैन। कहिले यो अल्प अवधिमा हुन्छ भने कहिले यसले लामो समय लिन्छ।

नेप्सेले समग्र बजारको मूल्य आम्दानी अनुपात गणना गर्ने गरेको छैन त्यसैले नेप्से न्यूनतम र उच्चतम बिन्दुमा हुँदा औसत मूल्य आम्दानी अनुपात कति थियो भनेर थाहा पाउने कुनै संयन्त्र छैन। तर भारतमा स्टक एक्सचेञ्जले आफ्नो एक्सचेञ्जमा सूचीकृत सबै कम्पनीको औसत मूल्य आम्दानी अनुपात गणना गरेको छ।

विगत ३०-४० वर्षको इतिहासमा भारतमा स्टक एक्सचेञ्जको औसत मूल्य आम्दानी अनुपात १०-११ भन्दा तल र २८-२९ भन्दा माथि गएको इतिहास छैन। त्यसैले त्यहाँ भ्यालु इन्भेष्टरले औसत मूल्य आम्दानी अनुपात १२-१३ हुँदा देखि नै आफ्नो खरीद बढाउन थाल्छन् किनकी उनीहरुलाई थाहा छ की उक्त अनुपात १०(११ को हाराहारीमा आए तापनि सोचे जस्तो सप्लाई आउँदैन। त्यसै गरि उनीहरु औसत मूल्य आम्दानी अनुपात २५-२६ पुगे पछि आफूसँग भएको शेयरको ठूलो हिस्सा बिक्री गरि नगद लिएर सुरक्षित बस्छन् किनकी त्यो बिन्दू भन्दा माथि जुनसुकै बेला पनि बजार वियरिश चक्रमा जान सक्छ।

हाम्रो देशको इतिहास केलाउँदा नेप्सेको चाल यस किसिमको रहेको देखिन्छ। :-

लगानीकर्ताले हल्लाको पछि होईन प्रमाणित तथ्यको पछि लाग्नुपर्छ। माथिको तालिकाबाट हाम्रो देशको सन्दर्भमा पनि औसत मूल्य/आम्दानी/अनुपात १० भन्दा तल गएको अवस्था विगतमा देखिँदैन।

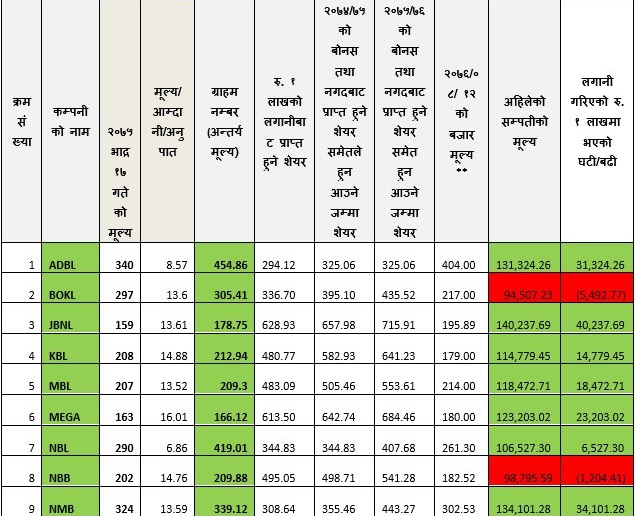

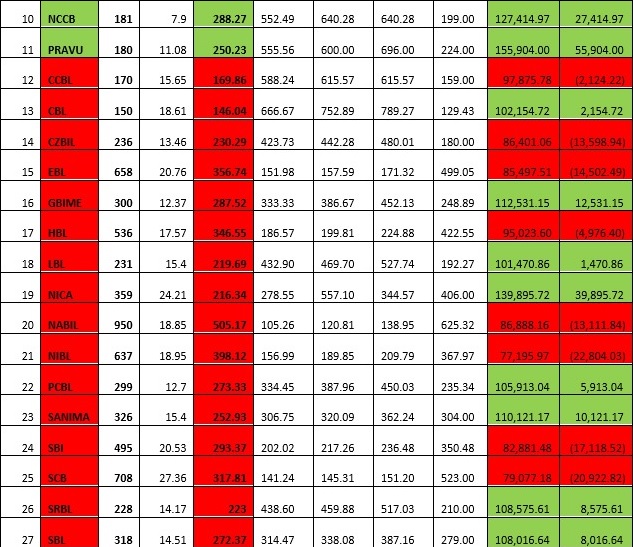

वि.सं.२०७५ भाद्रमा जब लगानीकर्ताहरु अहिलेको जस्तै निराश र त्रसित अवस्थामा थिए मेरो एउटा लेख मेरोलगानी डट कममा प्रकाशित भएको थियो जसमा मैले २०७५ भाद्र १७ गतेको शेयरको बजार मूल्य तथा तत्कालीन समयको मुल्य आम्दानी अनुपात र मूल्य नेटवर्थ अनुपातको आधारमा ग्राहम नम्बरलाई ध्यानमा राखि प्रायोजित रुपले घटाईएको बजारमा सस्तोमा शेयर बिक्री गर्नुको सट्टा छानी छानी राम्रा कम्पनीको शेयरमा लगानी गर्नु र लगानी गर्ने श्रोतको कमी भएको लगानीकर्ताले होल्ड गरि राख्नु बुद्धिमानी हुनेछ भनेर भनेको थिएँ। त्यति बेलाको अवस्थाको चित्रण तल तालिकामा देखाईएको छ।

पुरानो लेख "नयाँ लगानीकर्ताको लागि शेयर बजार प्रवेश गर्ने सुवर्ण अवसर !" पढ्न यो लिंक Ctrl+Click गरेर खोल्नुस् (https://www.merolagani.com/NewsDetail.aspx?newsID=42974)

अब मानौं की २७ जना लगानीकर्ता प्रत्येकले १ लाख रुपैयाँ लगानी गरि एक-एक वटा कम्पनीको शेयरमा २०७५ भाद्र १७ को मूल्यमा लगानी गरि शेयर खरीद गरे। ती २७ मध्ये ११ जनाले ग्राहम नम्बर भन्दा कम बजार मूल्य भएको शेयरमा लगानी गरे भने बाँकी १६ जनाले अरुको भनाई, कुनै शेयर प्रतिको आफ्नो अनुरागी भावना तथा कम्पनीको आधारभूत सूचकको ख्यालै नगरि जस्ता विभिन्न कारणले गर्दा ग्राहम नम्बर भन्दा बढीको बजार मूल्यमा लगानी गरे।

उक्त लगानी करिब १५ महिना पछि आजको समय सम्म आउँदा ती सबै कम्पनीले दिएका २०७४/७५ र २०७५/७६ को बोनस शेयर तथा नगद लाभांशबाट प्राप्त हुने शेयर समेतको हिसाबले २०७६ मंसिर १२ गतेको मितिमा ती सबै बैंकमा गरिएको १ लाख रुपैयाँको लगानी कति भयो भनी हेर्दा तलको तालिकाबाट प्रष्ट हुन आउँछ।

नोटः तालिकामा ग्राहम नम्बर (अन्तर्य मूल्य) भन्दा बजार मूल्य कम भएका कम्पनीलाई हरियोले जनाईएको छ भन् बढी मूल्य भएकोलाई रातोले जनाईएको छ ।

(** लाभांश घोषणा भएर बूकक्लोज हुन बाँकी रहेको कम्पनीको हकमा बोनस शेयर समेत कूल शेयर कायम गरिएको तथा बजार मूल्य बोनस शेयर बमोजिम समायोजन गरि प्रति शेयर नगद लाभांश घटाएर कायम गरिएको छ।)

माथिको तालिकालाई विश्लेषण गर्दा ग्राहमले भनेको कुरा पुष्टि हुन आउँछ। उनले जहिले पनि शेयर खरीद गर्दा ग्राहम नम्बर भन्दा कम बजार मूल्य भएको शेयर खरीद गर्नु भन्दथे। हुन पनि आज बजार तल्लो मूल्यमा आउँदा पनि २०७५/०५/१७ गते ग्राहम नम्बर भन्दा कम बजार मूल्य भएको कम्पनीमा गरिएको लगानी १ लाख रुपैयाँ भन्दा बढी नै देखिएको छ ( अपवादको रुपमा BOKL र NBB बाहेक)।

अर्कोतर्फ ग्राहम नम्बर भन्दा बढी बजार मूल्य भएको १६ कम्पनीको शेयरमा गरिएको लगानी मध्ये ८ कम्पनीको शेयरमा गरिएको लगानी न्यूनतम २ देखि २१ प्रतिशतसम्म घटेको देखिन्छ। त्यसरी बढी घटेको कम्पनीको मूल्य आम्दानी अनुपात त्यति बेला बजार वियरिश प्रवृतिमा हुँदा पनि उच्च नै रहेको थियो।

एनआईसी एशिया (NICA) यहाँ अपवादको रुपमा देखिएको छ। तत्कालिन समयमा उक्त कम्पनीको शेयरको बजार मूल्य (३५९ रुपैयाँ) ग्राहम नम्बर (२१६.३४) भन्दा निकै बढी र मूल्य आम्दानी/अनुपात पनि २४.२१ को उच्चतम तहमा रहँदा पनि उक्त कम्पनीमा गरिएको १ लाख रुपैयाँको लगानी १ लाख ३९ हजार रुपैयाँ भएको छ। यसको मुख्य कारणमा उक्त कम्पनी आक्रामक हिसाबले अगाडि बढी आफ्नो अधिकांश सूचकहरुमा प्रगती गरेको कारणले लगानीकर्ताको रोजाईमा पर्न जानु नै हो।

क्रमश...

(उपरोक्त लेख अर्थ मन्त्रालयका अवकास प्राप्त उपसचिव भट्टराईका निजी विचार हुन् ।)

email: anandakbhattarai@gmail.com

(नोटः माथिको विश्लेषण उपलब्ध तथ्याङ्क तथा चलेका सुत्रका आधारमा प्रस्तुत गरिएको हो। यसैको आधारमा शेयर खरीद बिक्री गर्नु भन्दा पहिले आफैँले पनि विश्लेषण गरि निर्णय लिनु राम्रो मानिन्छ।)