यस पुस्तकमा लेखकले डेब्ट अर्थात ऋणको बारेमा चर्चा गरेका छन्। अधिकांश मानिसहरु जस्तो सुकै भएपनि ऋण ऋण नै हो भन्ने सोच्छन्। कतिपय मानिसहरु ऋण लिन डराइरहेका हुन्छन् भने केही ऋण लिएर नै खर्च तथा लगानी गरिरहेका हुन्छन्। उनका अनुसार ऋण दुई प्रकारका हुन्छन्। सोही दुई प्रकारका ऋणको बारेमा यस पुस्तकमा चर्चा गरिएको छ। शुरु गरौँ पुस्तक सारांशको छैठाैँ भागः

तपाई सायद आफुलेको सोचेकोभन्दा नजिक हुनुहुन्छ

व्यवहारिक बचत, तपाईको वित्तको सही क्रम, सन्तुष्टिमा ढिलाईको अभ्यास, र आफ्नो बर्न रेटलाई अनुगमन र नियन्त्रण, हनुसक्छ यी सबै कुराहरुले तपाईलाई आफुले चाहेको वित्तीय जीवनबाट अलग राख्दछ। तर, तपाईको बर्न रेटले तपाईको भाग्य निर्धारण गर्दछभने खर्चले तपाईको अन्त्य निर्धारण गर्दछ।

पैसा र ऋणको आधारभूत कुराले भेदभाव गर्दैन। पैसाले आफुलाई रोजगारी दिने सबैलाई समान प्रतिफल दिन्छ। एक व्यक्ति जसले मासिक, पाक्षिक या साप्ताहिक रुपमा लगानी गर्दछ, ऊ, एक औषत मानिसभन्दा धेरै सम्पत्तिका साथ रिटायर हुन्छ।

म्युचुअल फण्ड वा बण्डहरु खरिद गर्नका लागि तपाईको पेचेक अथवा खाताबाट प्रत्येक महिना स्वचालिन निकासी सेट अप गर्नुहोस्। आजबाटै शुरु गर्नुहोस्।

सेल्फ–ट्याक्सेसन (स्व–कर)

हामीले आफैलाई कर लगाउनुपर्छ, सहायताको लागि होइन, तर हाम्रो भविष्यको लागि। आफैसँग आफ्नै लागि कर ‘जम्मा’ गर्ने सबैभन्दा राम्रो तरिका सरकारले जस्तै गर्ने हो आफ्नो पेचेक अथवा खाताबाट प्रुडेन्ट इन्भेष्टमेन्टमा विद्युतिय माध्यमबाट पैसा ट्रान्सफर गर्ने। निक्षेपहरुको स्वतः कुञ्जी महत्वपूर्ण छ। सरकारले यसरी नै करदाताबाट ठूलो रकम पुनर्वितरित गर्नका लागि अधिग्रहण गर्दछ। त्यही अवधारणा लिनुहोस् र त्यसलाई आफु अनुकुल प्रयोग गर्नुहोस्।

यदि तपाई अरु कसैले तपाईको हेरचाह गर्छ भन्ने पर्खाइमा हुनुन्छ भने त्यो हुने छैन। तपाईको ज्यालाबाट कटौती नगरिकन सरकार चल्न सक्दैन। तपाईको रगत (पैसा) ले मात्र सरकार माथि उठिरहेको छ। हामीले आफैलाई सरकारले लगाउने भन्दा बढी कर लगाउनुपर्छ। र त्यसबाट आएको पैसा भविष्यको लागि लगानी गर्नुपर्छ।

यदि सरकारले हाम्रो चेकबाट सबैभन्दा पहिला भुक्तानी गर्दछ भने के हामीले आफ्नोलागि गर्न सक्दैनौँ?

करोडपति बन्नका लागि पहिला हजारपति बन्नुपर्छ

वास्तवमै सेभिङ्गसमा १०० डलर जम्मा हुनु कुनै उत्साहजनक कुरा होइन। धेरै हजारहरु भएर पनि जीवन परिवर्तन हुँदैन, तर त्यसैमा नै विस्तारै बढाउँदै लगियो भने तपाईसँग विस्तारै एक, तीन, चार अथवा पाँचसय हजार हुनेछ। त्यसपछि तपाईले सबै कुरा केही सामान्य भएको महसुस गर्नुहुनेछ।

लङ्गफेलो लेख्छन्, ‘धेरै मानिसहरुले साना कुराहरुमा सफलता पाउने थिए यदि उनीहरुको ठूलो लक्ष्यले दिक्क नबनेको भए।’ युवाहरु अनुभवको कमीले पिरोलिन्छन् भने उमेर गइसकेकाहरु युवाहरुको निष्क्रियताले। हामीमध्ये धेरै जना सफलताबाट केही कदम मात्र टाढा छौँ।

किन अधिकांश मानिसहरु सफल हुँदैनन्?

यदि सफलता त्यति सजिलो छ भने, किन धेरै मानिसहरु सफल हुँदैनन्? जीम रोन जवाफ दिन्छन्, ‘किनभने यहाँ केही कुरा गर्न सजिलो छ र केही गर्न गाह्रो’। सफलताका आधारहरु प्रयोग गर्न सजिलो हुन्छ–साथै यो त्यति सजिलो पनि हुँदैन। यो सबै मानिसमा भर पर्ने कुराहरु हुन्। कहिलेकाँही हामी केही कुरा गलत भएपनि परिचित भएकै कारण त्यसमा अडिग रहन्छौैँ। दुःखको कुरा, धेरै मानिसहरु त्यो सम्बन्धमा सहज महसुस गर्छन्।

यदि सफलता त्यति सजिलो छ भने, किन धेरै मानिसहरु सफल हुँदैनन्? जीम रोन जवाफ दिन्छन्, ‘किनभने यहाँ केही कुरा गर्न सजिलो छ र केही गर्न गाह्रो’। सफलताका आधारहरु प्रयोग गर्न सजिलो हुन्छ–साथै यो त्यति सजिलो पनि हुँदैन। यो सबै मानिसमा भर पर्ने कुराहरु हुन्। कहिलेकाँही हामी केही कुरा गलत भएपनि परिचित भएकै कारण त्यसमा अडिग रहन्छौैँ। दुःखको कुरा, धेरै मानिसहरु त्यो सम्बन्धमा सहज महसुस गर्छन्।

सामुयल स्माइल्स लेख्छन्, ‘अहिलेको समाज धनको चाहभन्दा धेरै बढी धनको बर्बादी सामना गरिरहेको छ।’

ओरीसन मार्डेन भन्छन्, ‘एक दिनको आधारमा तपाईको जीवनको अधिसंरचनालाई जोखिममा नपार्नुहोस्।’

सफल देखिने इच्छाबाट बन्धक बनाइएकाहरुले आफ्नो मकैको बीउ नै खान्छन्। बीउ छैन, रोपाई छैन, उब्जनी छैन। अफसोचको कुरा यो हो कि हामीमध्ये धेरैजसो आफ्नो धनको रुपरेखाको सम्भावना बिना नयाँ खर्चका साथ आयमा भएको हरेक वृद्धिलाई भरपाई गर्छौँ।

एक सय वर्ष अगाडिका मानिसहरुभन्दा हामी ३० वर्ष बढी बाँच्छौँ। पुरानै मजाक, ‘म यति वर्ष बाँच्छु भन्ने थाहा भएको भए आफ्नो राम्रो ख्याल राख्थेँ, हाम्रो उद्देश्यकको हकमा, ‘म यति वर्ष बाँच्छु भन्ने थाहा भएको भए मैले धेरै पैसा बनाउँथे या लगानी गर्थेँ।’ धेरै मानिसहरुले पार्किनसनको दोस्रो नियमलाई स्वीकृती दिन्छ, ‘उपलब्ध आम्दानीलाई भेट्न खर्च सँधै बढ्छ’ जसले उनीहरुलाई जिन्दगीभर ब्रोक राख्छ।

रिटायरमेन्ट या पैसाको हरेक छलफलमा, बचत कहिलेदेखि शुरु गर्ने सम्झनुहोस्ः अहिले। छिटो गर्नु उत्तम छ–तर धेरै चाँडै गर्नु अति उत्तम छ।

सफल बन्नको लागि, हामीले थाहा हुनु र गर्नु बीच खाडललाई पुर्नुपर्छ।

हामीमध्ये केही वर्षौँसम्म पढ्छौँ, अध्ययन गर्छौँ, यो सोच्दै कि अलिक बढी ज्ञान हाम्रो लक्ष्यमा पुग्नका लागि चाहिन्छ। केही मानिसहरु आफ्नो ‘ग्राजुएशन डे’ लाई ‘ एप्लिकेशन डे’ मा परिणत गर्न सक्दैनन्। अर्थात, आफुले सिकेका कुराहरु कहिल्यै लागु गर्दैनन्। ‘बाकसमा भएको १० प्रतिभाभन्दा बाहिर आएको एक पूर्ण विकसित प्रतिभा धेरै मूल्यवान हुन्छ,’ डा. मर्डेन भन्छन्।

धन र खुसी प्राप्त गर्ने कुनै गोप्य कुरा छैन। जवाफ केही आधारभूत कुरामा छन्ः अनुशासन, स्थगत र विवेकी, तीमध्ये महत्वपूर्ण हुन्।

सबैभन्दा राम्रो भनेको आफुलाई मन परेको काम खोज्ने र त्यसबाट पैसा बनाउने र आफ्नो उपभोगलाई आम्दानी अनुसार समायोजन गर्ने।

एक रिडलः ‘दुईवटा भ्यागुता मुडामा बसिरहेका थिए, एउटाले उफ्रिने निर्णय गर्यो। कतिवटा भ्यागुता बाँकि रह्यो?’ (जवाफः २। निर्णय मात्र गर्नाले केही फरक पर्दैन। तपाईले वास्तवमा नै उफ्रिनु पर्छ।)

टम हप्कीन्स भन्छन्, ‘अधिकांश मानिसहरु आफुले के पाउँछ भन्ने कुरामा भन्दा पनि आफुसँग भएको चिज गुमाइन्छ भन्ने विषयमा ७ गुणा बढी केन्द्रित हुन्छन्।’ वास्तविक परिपक्वता त्यतिबेला आउँछ जब तपाई बुझ्नुहुन्छ कि सहायताको लागि कोही पनि आउँदैन। बचत गर्ने बानीले तपाईलाई बचाउँछ। असंगतिले तपाईलाई मार्नेछ।

जब हामी केही प्रगति गरिरहेका हुन्छौँ या दुर्गति भएरहेको हुन्छ, हामी आफै अनावश्यक वास्तविकताहरुलाई आफु नजिक आउन स्वीकृती दिन्छौँ। दिमागको स्वतन्त्र बाटोमा धेरै बाहिरिने र विचलित हुने मार्गहरु छन्। कागजमा कोरिएको योजनाको वास्तविकताले हामीलाई वास्तविक शहरमा हुनुपर्ने अवस्थामा काल्पनिक दुनियाँमा बाहिरिनबाट बचाउन सक्छ।

हामी हरेक दिन विगतको दास बन्ने कि भविष्यको मालिक भन्ने छनोट गर्न सक्छौँ। (वित्तीय रुपमा) बर्न रेटले तपाईको भाग्य निर्धारण गर्छ भने खर्चले अन्त्य। धेरै जसो मानिसहरुलाई खर्च गर्ने बानी उनीहरुको पतनको कारण बन्छ। धेरै मानिसहरुसँग खर्च बिना पैसा प्राप्त गर्ने योजनाहरु हुन्छन्–उनीहरु कुनैपनि वास्तविक सफलताको नजिक पुगेपछि खर्चलाई प्राथमिकता र नियन्त्रण गर्न अस्वीकार गरेर भाग्ने गर्छन्।

ब्रायन ट्रेसीका अनुसार, ‘सम्पत्ती भनेको तपाईले काम नगरिकन विताउन सक्ने दिनहरु हुन्।’

आम्दानी बगेको खोला जस्तै हो, सम्पत्ती ताल या जलाशय जस्तै हो। भण्डारित आय धन हो, खर्च गरिएको आम्दानीले पनि मनमोहक सम्झना ल्याउन सक्दैनन्।

अध्याय ७ः रियल स्टेटः ५ घर किन्नुहोस, एउटा सित्तैमा पाउनुहोस्

प्रायः हामी अवसरहरु देख्दैनौँ किनभने त्यो कठिनाइ अथवा नराम्रो प्याकेजमा बेरिएको हुन्छ। रियल स्टटेमा तपाई अन्तिम सफलता वा असफलताले तपाईको सौदेबाजीलाई खोज्ने र पहिचान गर्ने क्षमतामा भर पर्छ।

जबसम्म तपाई सोध्नुहुन्न, तबसम्म तपाई बुझ्नुहुन्न।

रियल स्टेटमा जहिले बार्गेन उपलब्ध हुन्छ, मात्र तीनिहरु देखिन गाह्रो हुन सक्छ। सम्झनुहोस्, यो मानिसहरुको व्यवसाय हो, मात्र रियल स्टेट होइन। रियल स्टेटमा धेरै नाफाको अवसर दिने मानविय पक्ष हो। सत्य कुरा, तपाई एक जनासँग रियल स्टेट खरिद गर्नुहुन्छ, यसलाई तपाईले भाडामा लगाउनु हुन्छ या चलाउनु हुन्छ, र जब तपाई बेच्नु हुन्छ, तपाईलाई पैसा दिन कोही अरु मानिस या संस्थालाई लोभ्याउनु पर्ने हुन्छ।

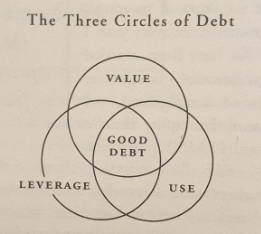

ऋणका वृत्तहरु

ऋणको वृत्त र्चाट सबै प्रकारका गुडा डेब्टहरुमा लागु हुन्छ, चाहे त्यो शिक्षा, रियल स्टेटको लागि होस् या व्यावसायिक लगानीको लागि। कुनै पनि लिभरेज्ड इन्भेष्टमेन्टको मूल्य सुरक्षित तरिकाले त्यसको बजारको मूल्य भन्दा बढी हुनुपर्छ।

ऋणको वृत्त र्चाट सबै प्रकारका गुडा डेब्टहरुमा लागु हुन्छ, चाहे त्यो शिक्षा, रियल स्टेटको लागि होस् या व्यावसायिक लगानीको लागि। कुनै पनि लिभरेज्ड इन्भेष्टमेन्टको मूल्य सुरक्षित तरिकाले त्यसको बजारको मूल्य भन्दा बढी हुनुपर्छ।

एक उपायः आवश्यक भए बल प्रयोग गर्नुहोस्

रियल स्टेटमा पैसा कमाउने उपाय मुद्रास्फिती अथवा भ्यालु बढाउने हो। यस्तो बलपूर्ण मुद्रस्फिती कि त परिश्रमबाट आउँछ (सम्पत्तीको भौतिक सुधार गर्ने) कि न बार्गेन खोजेर।

तपाई जहिले डिस्काउन्टमा सामान खरिद गर्न सक्दो प्रयास गर्नुहुनेछ। उत्कृष्ट वार्तालाप कौशल र सुधारका कार्य गर्ने क्षमता उत्तम संयोजन हुन सक्छ। जब अवसरले ढकढक्याउँछ तब पहिले नै बोलिएको कोष मौन रहनुपर्छ।

सफलताको सुत्रः सहि किन्नुहोस्–घरको लागि राम्रो सम्झौता गर्नुहोस्

रियल स्टेटको सबैभन्दा पहिलो नश्वर पाप भनेको धेरै तिर्ने हो। दोस्रो, आफ्नो अगाडि भएको राम्रो सम्झौतालाई चिन्न नसक्नु। र तेस्रो मानिसहरु माझ चर्चित नहुनु। रियल स्टेट खरिद गर्नका लागि मानिसको आवश्यकता पर्छ।

ऋणकाे अवधारणा परिवर्तन गर्ने पुस्तक "गुड डेब्ट, ब्याड डेब्ट" काे सारांश- भाग ५

ऋणकाे अवधारणा परिवर्तन गर्ने पुस्तक "गुड डेब्ट, ब्याड डेब्ट" काे सारांश- भाग ४

ऋणकाे अवधारणा परिवर्तन गर्ने पुस्तक "गुड डेब्ट, ब्याड डेब्ट" काे सारांश- भाग ३

ऋणकाे अवधारणा परिवर्तन गर्ने पुस्तक "गुड डेब्ट, ब्याड डेब्ट" काे सारांश- भाग २

ऋणकाे अवधारणा परिवर्तन गर्ने पुस्तक "गुड डेब्ट, ब्याड डेब्ट" काे सारांश- भाग १