गत वर्ष पनि बजेट निर्माणको लागि मैले केही सुझावहरु दिएको थिए र मेरोलगानीमा उक्त सुझावहरु छापिएको थियो। पाठकहरुले मेरो गत वर्ष प्रकाशित भएको लेख यहाँबाट पढ्न सक्नुहुनेछ। मैले दिएका सुझावहरूमध्ये एउटा सुझाव अर्थ मन्त्रालयले ग्रहण गरेर त्यसलाई आर्थिक विधेयक २०८१/८२ मा समावेश गरेको थियो। गत वर्ष मैले दिएको सुझावमा कर्मचारी सञ्चय कोष वा नागरिक लगानी कोषमा ५ लाख रुपैयाँसम्मको सहभागितामा कुनै पनि कर लगाउन नहुने भन्ने कुरा थियो र आर्थिक वर्ष २०८१/८२ को आर्थिक विधेयकमा ३ लाख रुपैयाँको सीमालाई बढाएर लाख रुपैयाँ पुर्याइयो। तर पनि गत वर्ष दिएका धेरै सुझावहरू कार्यान्वयन हुन सकेनन् र तिनै सुझावहरुलाई म फेरि पनि दोहोर्याउन चाहन्छु र अन्य अतिरिक्त केहि सुझावहरु पनि प्रस्तुत गर्दछु।

१) पहिलो सुझावः मेरो पहिलो र दोस्रो सुझाव एकआपसमा जोडिएका छन्, एकआपसमा सम्बन्धित छन्। पहिलो सुझावमा दम्पतिको रुपमा कर तिर्ने प्रयोजन र महिलालाई अतिरिक्त १० प्रतिशत कर रिबेट दिने प्रावधान कार्यान्वयन गर्दा कार्यान्वयनका क्रममा केही असहजता आउने र कर चोरी हुन सक्ने सम्भावना भएको हुँदा यस्ता प्रावधान हरुलाई हटाएर सरल कर नीति अवलम्बन गर्नु जरुरी छ। यसका लागी अहिले करको स्ल्याबलाई थोरै बढाउन सकिन्छ भने महिला करदाताको हकमा अतिरिक्त आय (कुनै लिमिट सम्म) मा कर छुट दिन सकिन्छ। यसबारेमा विस्तृतमा पोहोर दिएको सुझावमा पनि छ र यसलाई जस्ताको तस्तै यो वर्ष पनि प्रस्तुत गरेको छु।

कर कार्यालयहरुलाई पनि सुन्दा राम्रो लाग्ने दफा ५० को संसोधन आवश्यक छ। हालको आयकर ऐन, २०५८ को दफा ५० (१) मा निम्न व्यवस्था रहेको छः ‘बासिन्दा प्राकृतिक व्यक्ति र सो व्यक्तिको बासिन्दा पति वा पत्नी दुवैले लिखित सूचना दिएर कुनै खास आय वर्षमा कर प्रयोजनको लागि एउटै प्राकृतिक व्यक्तिको रूपमा मानिने गरी छनौट गर्न सक्नेछन्।’

हाल यो दफाको ब्यापक दुरुपयोग भएको अवस्था छ र कुनै पनि तलब आय भएको प्राकृतिक व्यक्ति आयकर प्रयोजनका लागि अविवाहित पाउनै मुस्किल हुने अवस्था छ। सर्वप्रथम त यो दफामा ‘लिखित सूचना दिएर’ भनिए पनि लिखित सूचना कसलाई दिने हो र त्यसको कार्यविधि के हुने हो त्यो प्रष्ट छैन, कुन समयावधि भित्र सुचना दिने हो र, त्यस्तो सुचना हरेक आर्थिक वर्ष सुरु हुने बेलामा दिने हो भन्ने पनि प्रष्ट छैन। अहिलेको अभ्यासमा सामन्यतया यस्तो सुचना रोजगारदाताको मानव संशाधन विभाग वा वित्तीय विभागमा दिइन्छ, जसको सत्यताको न कुनै जाँच हुन्छ न त त्यसलाई भेरिफाइ गर्ने म्यानपावर, जोश र जाँगर कुनै कर कार्यालयलाई हुन्छ। कानुनी प्रक्रिया अपारदर्शी, जाँच–चेकको व्यवस्था झन्झटिलो र अव्यवाहारिक भएको हुँदा उक्त कर व्यवस्थाको व्यापक दुरुपयोग भएको छ। एकातिर महिलाहरुले विवाहितको रुपमा आयकर ऐन, २०५८ को दफा ५० (१) को सुविधा लिने अर्को तर्फ महिलाले पाउने सुविधा (करमा १० प्रतिशत छुट) पनि लिन खोज्ने (जुन हालको कानून अनुसार दुवै सुविधा लिन नपाउने भन्ने छैन) हुँदा दम्पतिलाई आयकर प्रयोजनका लागि लागि एउटै प्राकृतिक व्यक्तिको रूपमा मानिने गरी छनौट गर्न सक्ने कानुनी दफा माथिका कारणहरुले गर्दा खारेजयोग्य छ। तर यो दफा खारेज गर्दा अन्य दफाहरुमा निम्न परिवर्तन आवश्यक छन्ः

- प्रत्येक प्राकृतिक व्यक्तिलाई आयकर ऐनको सन्दर्भमा व्यक्तिगत करदाताको रुपमा व्यवहार गर्नुपर्ने र प्रत्येक व्यक्ति स्वयम् उसको आयमा मात्र आयकर तिर्न उत्तरदायी हुनुपर्ने,

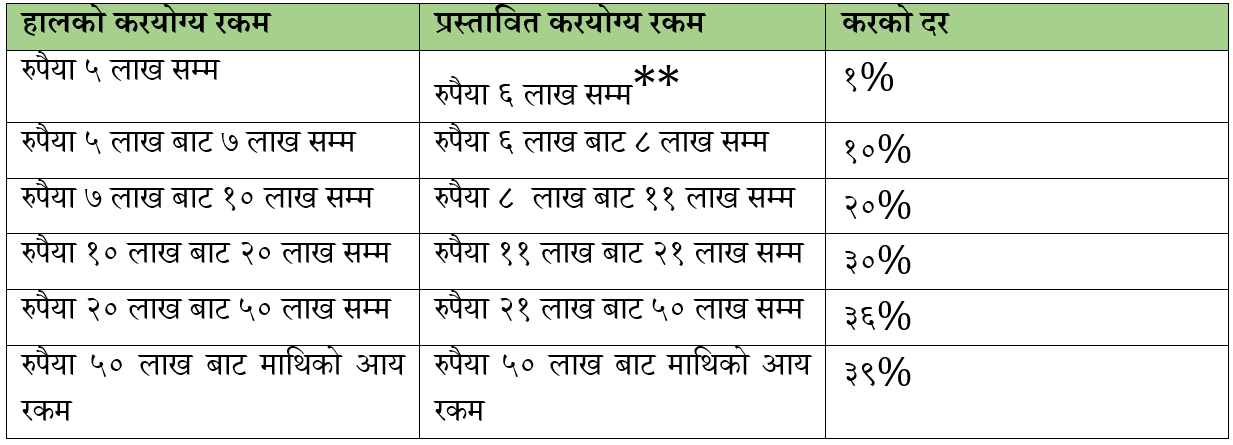

- आर्थिक ऐन, २०८० समेतको संशोधनबाट आयकर ऐन, २०५८ को अनुसूची–१ (दफा ४ सँग सम्बन्धित) मा हाल भएका करका दरहरुमा भएका करयोग्य आयका रकमहरुमा निम्न समायोजन गरिनु जरुरी छ। यो समायोजन केवल बासिन्दा पति वा पत्नी दुवैले लिखित सूचना दिएर कुनै खास आय वर्षमा कर प्रयोजनको लागि एउटै प्राकृतिक व्यक्तिको रूपमा मानिने गरी छनौट गर्न सक्ने प्रावधान हटेपछि त्यसलाई सम्बोधन गर्नका लागि हरेक प्राकृतिक व्यक्तिलाई दिइएको अतिरिक्त सुविधा हो।

तसर्थ अनुसूची–१ को दफा १ (२) को खारेजी पश्चात अनुसूची १ (१) मा निम्न संशोधन आवश्यक छः

**हालको आयकर ऐन, २०५८ को दफा ५० (१) मा रहेको व्यवस्था ‘बासिन्दा प्राकृतिक व्यक्ति र सो व्यक्तिको बासिन्दा पति वा पत्नी दुवैले लिखित सूचना दिएर कुनै खास आय वर्षमा कर प्रयोजनको लागि एउटै प्राकृतिक व्यक्तिको रूपमा मानिने गरी छनौट गर्न सक्नेछन्’ भन्ने प्रावधान हटाइएको हुँदा त्यसको सट्टाभर्नामा करयोग्य रकमको दायरा बढाइएको हो। यो सुविधा हरेक करदातालाई प्राप्त हुने हुँदा बासिन्दा पति वा पत्नीले कुनै लिखित सुचना दिनुपर्ने प्रावधान र समस्याको अन्त्य हुनेछ भने कर प्रशासनको तर्फबाट पनि प्रस्तावित कानुनी प्रावधान बढी पारदर्शी हुनेछ।

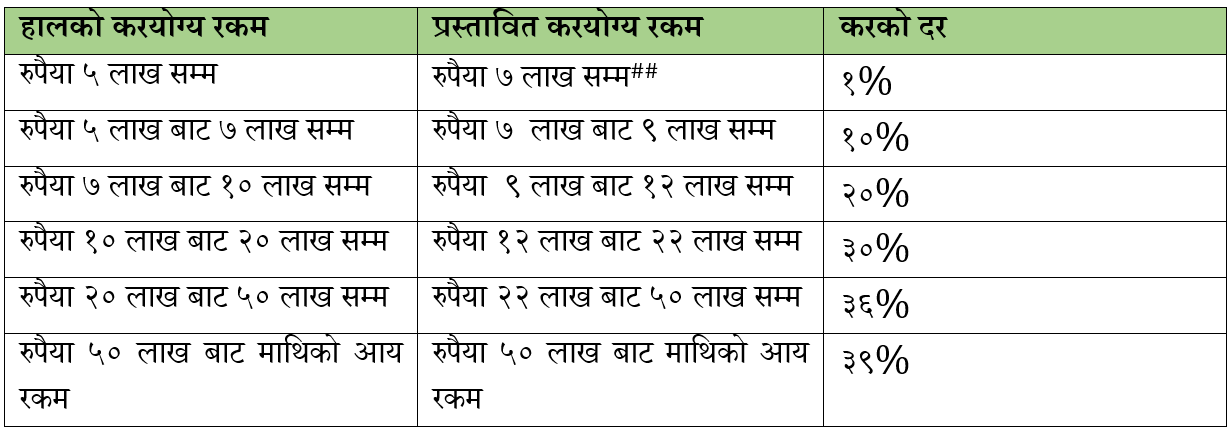

२) दोश्रो सुझावः हालको कानूनी प्रावधान अनुसार आयकर ऐन, २०५८ को अनुसूची–१ (दफा ४ सँग सम्बन्धित) दफा ४ (ख) (११) मा भएको व्यवस्थामा पारिश्रमिक आय मात्र आर्जन गर्ने महिला रहेछ भने कर रकममा १० प्रतिशत छुट दिने व्यवस्था छ। यो प्रावधानलाई निरन्तरता दिन जरुरी छ।

धेरै भन्दा धेरै महिलाहरुलाई काममा प्रोत्साहन गर्नका लागि महिलाहरुको हकमा करयोग्य रकममा नै केहि सुविधा दिन पनि सकिन्छ। यसो गर्दा कर रकममा १० प्रतिशत छुट दिने व्यवस्था हटाउन सकिन्छ। तसर्थ वैकल्पिक रुपमा महिलाको हकमा निम्न करयोग्य रकम प्रस्ताव गर्दछुः

## हालको आयकर ऐन, २०५८ को अनुसूची–१ (दफा ४ सँग सम्बन्धित) दफा ४ (ख) (११) मा भएको व्यवस्था हटाएर (कर रकममा १० प्रतिशत छुट दिने व्यवस्था) को सट्टामा महिला करदाताको हकमा करयोग्य रकमको दायरा बढाउन प्रस्ताव गरिएको छ।

३) तेश्रो सुझावः दीर्घकालीन लगानीमा लाग्ने कर र शर्ट टर्म क्यापिटल गेनमा लाग्ने करको दर अहिले ५ प्रतिशत र ७.५ प्रतिशत छ, जुन सहि छ र यसमा कुनै फेरबदल गर्नु आवश्यक छैन। अहिले शेयर मार्केट सोचे जस्तो अघि बढ्न सकिरहेको छैन र यसको एउटा कारण लङ्ग टर्म क्यापिटल गेन र शर्ट टर्म क्यापिटल गेनमा हुने करको दर परिवर्तनको आशंकाले पनि हो। हुन त यस अघिका सुझावहरुमा करको दरमा तीन प्रकारको व्यवस्था गर्न उत्तम हुने कुरा गरेको थिए तर केहि वर्षबाट लङ्ग टर्म क्यापिटल गेन र शर्ट टर्म क्यापिटल गेनको रुपमा करदाता र प्रविधि दुवै अभ्यस्त भइसकेको परिस्थितिमा हाल यसमा केहि गरिरहनु नपर्ने नै देखिन्छ।

तर हालको नाफामा कर लाग्ने तर घाटा समायोजन गर्न नपाउने व्यवस्थाले शेयरको दोश्रो बजारलाई संकुचित बनाएर राखेको छ। तसर्थ नाफामा कर लगाउने प्रावधानका साथै घाटालाई समायोजन गर्न सक्ने व्यवस्था गर्न जरुरी छ। अन्य व्यवसायले भएको घाटालाई अर्को अर्को वर्षमा समायोजन गर्न पाए झैँ लगानीकर्ताले पनि घाटालाई ५ वर्षको अवधिसम्म समायोजन गर्न पाउने व्यवस्था ल्याउन अनुरोध गर्दछु।

अब तल प्रस्तुत गरिएका अन्य केहि सुझाबहरुको पृष्ठभूमि बुझ्न आवश्यक छ। सरकारले हालसालै प्रतिनिधि सभामा वैकल्पिक विकास वित्त परिचालन विधेयक, २०८१ दर्ता गरेको छ र यस विधेयकको दफा २९ र ३० मा कर छुट र दस्तुर छुट को व्यवस्था गरिएको छ। विधेयकका यी प्रावधानहरु सुरुको खेश्रा प्रावधानभन्दा भिन्न आएका छन्। सुरुमा यसै ऐनमा कति सम्मको लगानीमा कर छुट दिने भन्ने लेखिएको थियो भने अब केवल रित्तो आवश्वाशन मात्र आएको छ। मैले उक्त विधेयकको खेश्रा कपि हेर्ने क्रममा करछुटका प्रावधानहरु चारतिर छरिएर आउनुभन्दा आयकर ऐन मार्फत आउदा ठिक हुने कुरा जाहेर गरेको थिए र अहिले बजेट पेश गर्ने क्रममा ल्याइने आर्थिक विधेयकमा करछुटका प्रावधानहरु समेटिनु जरुरी छ। यसमा महत्वपुर्ण कुरा के छ भने यस्ता करछुटहरु स्वदेशी पूँजी निर्माणका लागि उपयोग गरिने हुँदा यस्ता प्रावधानहरु ल्याउन वैकल्पिक विकास वित्त परिचालन विधेयक, २०८१ लाइ पर्खिरहनु पर्दैन। संसदले आफ्नो नियमित कारवाहीमा उक्त विधेयक अनुमोदन गर्ला नै तर प्रचलित कानुन बमोजिम स्थापित भएका बैंक र वित्त संस्थाले जारी गर्ने विभिन्न वित्तीय उपकरणको माध्यमबाट स्वदेशी पूँजी निर्माणको प्रक्रियालाई गति दिन अत्यावश्यक भइसकेको छ। अमेरिका, बेलायत लगायत अन्य देशहरुबाट आउने वैदेशिक सहायताको रकम कटौति भएको र यसले सृजना गरेको चुनौतीलाई अवसरको रुपमा बदल्नको लागी मुख्य गरेर म्युच्युअल फण्ड, कर्पोरेट डिबेञ्चर्सजस्ता लगानीका माध्यमलाई प्रबर्धन गर्नको लागी यो आर्थिक ऐन कोशेढुंगा साबित हुन आवश्यक छ। बैंक तथा वित्तीय संस्थाबाट जारी गरिने विभिन्न उपकरणमा करको छुट मार्फत इन्सेण्टिभ दिएर स्वदेशी पूँजी निर्माण गर्ने कार्य छिमेकी मुलुक भारतले निकै लामो समयबाट अवलम्बन गरेको छ। र यो मानिन्छ कि सन् २००८(०९ को आर्थिक मन्दीमा पनि भारतले पश्चिमा मुलुकको जस्तो हानी नबेहोर्नुको मुख्य कारण आन्तरिक पूँजी र बचत माथि भर परेर नै हो। नेपालको सन्दर्भमा पनि स्वदेशी पूँजी निर्माण र बचतमा अहिल्यै ध्यान जान सक्यो भने भविष्यका आर्थिक समस्याहरु सँग जुध्न सकिन्छ, साथै ठुला परियोजनाहरुको निर्माणमा दाताको मुख ताक्न केही कम हुनसक्छ। तसर्थ यस सम्बन्धमा निम्न्न कार्यहरु गर्न आवश्यक देखिन्छः

४) चाैथाे सुझावः म्युचुअल फण्ड र कर्पोरेट बण्ड्समा गरेको लगानीमा कर छुट गर्ने,

नेपालको धितोपत्र र लगानी बजारमा म्युचुअल फण्ड्स र कर्पोर्रेट बण्ड्सको कारोबारमा आशा गर्न लायक सफलता मिलेको छैन। यसका मुख्य कारणहरुमा एउटा त लगानीकर्ताको लगानी सम्बन्धि ज्ञानको अभाव हो भने अर्को कुरा राज्यले यस्ता लगानीका इन्स्ट्रुमेण्टहरुलाई प्रोत्साहन दिन सकेको छैन। दीर्घ रुपमा चाहिने पूँजी निर्माणका लागि लगानीकर्तालाई म्युचुअल फण्ड्स र कर्पोर्रेट बण्ड्सको प्रथम निष्काशित मिति मै खरिद गरेमा एउटा निश्चित लगानीलाई करको दायराबाट बाहिर राख्न सकिन्छ। यसका लागि निम्न शर्त राखेर यस्तो प्रावधान ल्याइनुपर्ने सुझाव प्रस्तुत गर्दछुः

- लगानीकर्ताले म्युचुअल फण्ड्स र कर्पोर्रेट बण्ड्सको प्रथम निष्काशित मितिमा २५ हजार रुपैयाँसम्म गरेको खरिदमा आयकर नलाग्ने,

- उक्त म्युचुअल फण्डड्स र कर्पोर्रेट बण्ड्सलाई कम्तिमा दुई वर्ष (७३० दिन) भन्दा पहिले बेच्न नपाउने (तसर्थ कर छुटको सुविधा दीर्घकालिन लगानीमा मात्र प्राप्त हुने,

- उक्त म्युचुअल फण्ड्स र कर्पोर्रेट बण्ड्सलाई धितो राखेर कुनै पनि वित्तीय संस्थाबाट ऋण लिन नपाउने,

- उक्त म्युचुअल फण्ड्स र कर्पोर्रेट बण्ड्सलाई दुई वर्ष (७३० दिन) भन्दा पहिले बिक्री गरेमा बिक्री मूल्यको १० प्रतिशत आयकर तिर्नुपर्ने, दुई वर्ष (७३० दिन) भन्दा पछि बिक्री गर्दा दीर्घकालिन लगानीमा लाग्ने कर शून्य प्रतिशतको व्यवस्था गर्ने,

यस्तो व्यवस्थाले पूँजीबजारको विकास हुन गएर पूँजी निर्माणमा पनि सहयोग गर्दछ। साथै समय समयमा बैंक र वित्तीय संस्थाहरुमा हुने तरलता अभावलाई सम्बोधन गर्न सजिलो हुनजान्छ। म्युचुअल फण्ड निष्काशन गर्ने फर्म र कम्पनीहरुमा धेरै लगानीकर्ताको आकर्षण हुनु भनेको अन्त्यमा त्यो भविष्यको लागि बचत हो भने उक्त पूँजी बैंक र वित्तीय संस्थाहरु मार्फत अन्य विकासका कार्यमा खर्च गर्न सकिन्छ।

५) पाँचौ सुझावः निश्चित वर्षको लागि मुद्दती खातामा राखेको पैसा र त्यस्तो रकममा प्राप्त ब्याजमा कर छुट गर्ने,

माथिको बुँदा (पाँचौ सुझाव) झैँ यस्तो व्यवस्थाले करदातामा बचतको बानी विकास गर्छ, बैंक र वित्तीय संस्थाहरुमा पूँजी निर्माणमा सहयोग गर्छ। साथै यसले सक्रिय रोजगारमा भएको बचतले पछिको अवकासमा पेन्सन जस्तै सेफ्टीनेटको विकास गर्ने हुँदा कर छुट दिएर राष्ट्रले बचतको वातावरण निर्माण गर्न जरूरी छ। यसका लागी निम्न शर्तहरु राख्न सकिन्छः

- लगानीकर्ताले ५ वर्षको अवधिको लागि मुद्दती खातामा राखेको पैसा र त्यस्तो रकममा प्राप्त ब्याजमा कर छुट गर्ने २५ हजार रुपैयाँसम्म आयकर नलाग्ने,

- बैंक र वित्तीय संस्थाहरुले त्यस्तो मुद्दती खाताको प्रमाणपत्र ५ वर्षको लागि जारी गर्नुपर्ने र त्यस्तो मुद्दती बचत ५ वर्षमा मात्रै म्याच्युर हुनसक्ने,

- मुद्दतिमा गरिएको बचत, बचत सुरुवातको मिति, ब्याजदर, मुद्दती बचत समाप्तिको मिति, समाप्तिमा प्राप्त हुने एकमुष्ठ रकम (साँवा र ब्याज दुवै एकैपटक ५ वर्ष पछिको अन्तिम मितिमा मात्र प्राप्त हुने) स्पष्ट खुलाएर त्यस्तो मुद्दती बचत प्रमाणपत्र जारी हुनुपर्ने,

- त्यस्तो मुद्दती खाताको प्रमाणपत्रलाई धितो राखेर कुनै पनि वित्तीय संस्थाबाट ऋण लिन नपाउने,

- त्यस्तो मुद्दती बचतको म्याच्युरिटीमा प्राप्त हुने साँवा र ब्याज दुवैमा आयकर छुट हुने

गत वर्षहरुमा झैँ यो वर्ष पनि करदाताहरुले बजेटबाट केहि सहुलियत पाउने आश गरेका छन् र यँहा प्रस्तुत गरिएका मागहरु पुरा भएमा यसले राष्ट्र निर्माणमा टेवा पुर्याउने नै भएकोले आशा गर्दछु कि अर्थ मन्त्रालयले माथि उल्लिखित मागहरुलाई जायज रुपमा सम्बोधन गर्नेछ। हालको आर्थिक शिथिलताले गर्दा आएको मन्दीलाई चिर्न, बचतको बानीको विकास गर्न, पूँजी बजारलाई चलायमान बनाउन र र पैसाको निरन्तर घट्दो मूल्यले गर्दा लगातार घटिरहेको आयमा केहि लगाम लगाउन माथिका बुँदाहरु उपयोगी हुनेछन् भन्ने मैले विश्वाश लिएको छु।

(लेखक दाहाल कानुन व्यवसायी हुन्।)