यद्यपि, विगत तीन दशकमा नेपालको पूँजी बजार द्रुत गतिमा विस्तार भएको छ। १४ जनवरी, २०२६ सम्ममा नेप्सेमा २८४ सूचीकृत कम्पनीहरू पुगेका छन्, जसमा लाखौँ लगानीकर्ताहरूसँग डिम्याट खाता छ र अनलाइन कारोबार सामान्य बनेको छ।

सतही रूपमा हेर्दा, यो वृद्धि स्वस्थ देखिन्छ। धेरै कम्पनी, धेरै लगानीकर्ता र बढ्दो गतिविधिहरूलाई सामान्यतया बजार विकासको सङ्केत मानिन्छ। तर यसको भित्री तहमा एउटा महत्त्वपूर्ण संरचनात्मक जोखिम विस्तारै निर्माण भइरहेको छ: शेयरको आपूर्ति वास्तविक लगानीकर्ताको मागभन्दा धेरै छिटो बढिरहेको छ। यदि यसलाई व्यवस्थापन गरिएन भने, यो असन्तुलनले शेयर बजारलाई बलियो बनाउनुको साटो कमजोर बनाउन सक्छ।

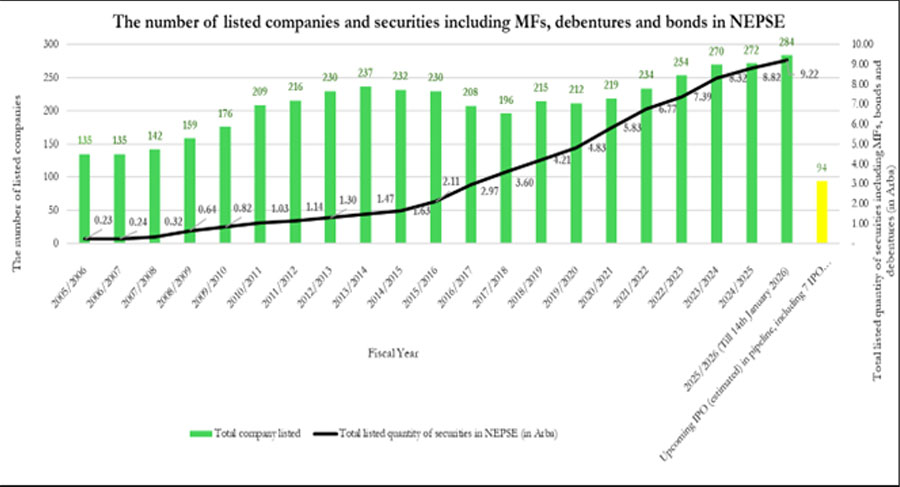

चित्र १ : नेप्सेमा सूचीकृत कम्पनीहरूको सङ्ख्या र धितोपत्रको परिमाण (आर्थिक वर्ष अनुसार) ।

स्रोत: चित्र (२)।

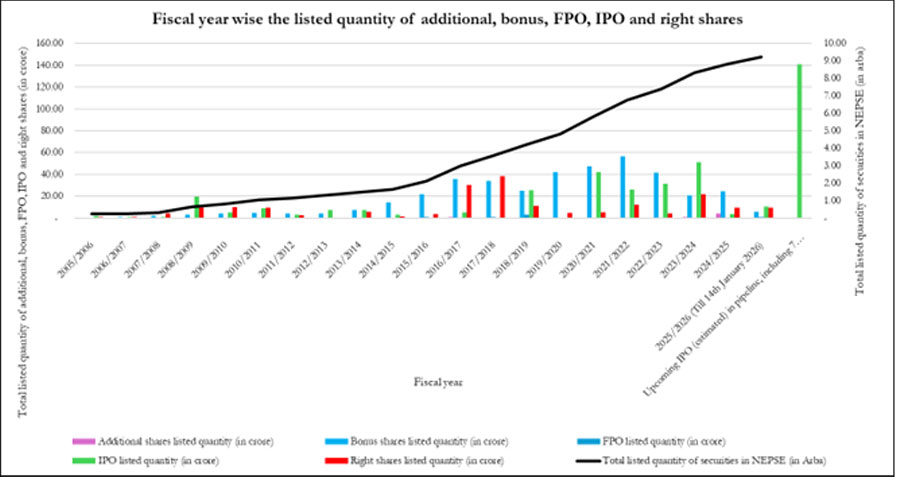

चित्र २: नेप्सेमा थप शेयर, बोनस, एफपीओ, आईपीओ र हकप्रद शेयरहरूको आर्थिक वर्ष अनुसारको परिमाण।

माथिका तथ्याङ्कहरूबाट हामी देख्न सक्छौँ कि नेप्सेमा सूचीकृत धितोपत्रको परिमाण र सूचीकृत कम्पनीहरूको सङ्ख्या प्रत्येक वर्ष बढिरहेको छ। साथै, सूचीकृत कम्पनीहरूले बोनस शेयर, हकप्रद (राइट) र थप सार्वजनिक निष्काशन (FPO) तथा थप शेयरहरू जारी गरिरहेका छन्, जसले नेप्सेमा सूचीकृत धितोपत्रहरूको आपूर्ति बढाएको छ।

सिडिएस एण्ड क्लियरिङ लिमिटेडका अनुसार, २१ जनवरी २०२६ सम्म नेपालमा ७३ लाखभन्दा बढी डिम्याट खाताहरू खोलिएका छन्। तैपनि दोस्रो बजारमा कुल जनसङ्ख्याको करिब ९ प्रतिशतले मात्र सक्रिय रूपमा कारोबार गर्छन्। विश्व लगानीकर्ता सप्ताह २०२५ का क्रममा नेपाल धितोपत्र बोर्ड (SEBON) को तथ्याङ्कले करिब २६ लाख लगानीकर्ताहरूसँग मात्र ट्रेडिङ म्यानेजमेन्ट सिस्टम (TMS) को पहुँच रहेको देखाउँछ। यसको अर्थ धेरै खाताहरू त छन्, तर नियमित सहभागिता र लगानीयोग्य पूँजी अझै सीमित छ। त्यस्तै, कारोबारका लागि उपलब्ध शेयरहरूको सङ्ख्या द्रुत रूपमा विस्तार भइरहेको छ। कम्पनीहरूले आईपीओ (IPO) मार्फत सूचीकरण मात्र गरिरहेका छैनन्, बरु निरन्तर बोनस शेयर, हकप्रद शेयर, थप सार्वजनिक निष्काशन (FPO) र थप शेयरहरू पनि जारी गरिरहेका छन्। नतिजास्वरूप, नेप्सेमा कारोबार योग्य धितोपत्रहरूको कुल परिमाण प्रत्येक वर्ष बढ्दै गएको छ। महत्त्वपूर्ण कुरा त के छ भने, भविष्यमा आउने आपूर्तिको पाइपलाइन ठुलो छ। ५ फेब्रुअरी २०२६ सम्म ८७ वटा कम्पनीहरू आईपीओ जारी गर्ने तयारीमा छन् (चालु आवमा १५ वटाले स्वीकृति पाइसकेका छन्), जसले सर्वसाधारणबाट ५९ अर्ब रुपैयाँभन्दा बढी उठाउने लक्ष्य राखेका छन्। यीमध्ये अधिकांश कम्पनीहरूको अनिवार्य तीन वर्षे 'लक-इन' अवधि सकिएपछि संस्थापक (प्रमोटर) शेयरहरू बजारमा आउनेछन्, जसले बजारमा शेयरको ठुलो हिस्सा थप गर्नेछ। यो भविष्यको आपूर्ति र निरन्तरको बोनस तथा हकप्रद निष्काशनले बजारको तरलतामा ठुलो दबाब सिर्जना गर्न सक्छ।

जब शेयर धेरै हुन्छन् तब के हुन्छ?

शैक्षिक वित्त (Academic Finance) मा, अत्यधिक सूचीकरणको विषय 'मार्केट माइक्रोस्ट्रक्चर', विशेष गरी तरलता बाँडफाँट र मूल्य निर्धारण (Price Discovery) को अध्ययनभित्र पर्दछ। शेयर बजार तब राम्रोसँग चल्छ जब प्रत्येक शेयरका लागि पर्याप्त खरिदकर्ता र बिक्रीकर्ता हुन्छन्। जब थोरै पैसा र सीमित ध्यानका लागि धेरै शेयरहरूबीच प्रतिस्पर्धा हुन्छ, तब कारोबार असन्तुलित बन्छ। केही लोकप्रिय शेयरहरूले अधिकांश गतिविधि तान्छन्, जबकि धेरै अन्य शेयरहरूको कारोबार नै हुँदैन। जब तरलता धेरै कम्पनीहरूमा छरिन्छ, साना वा कमजोर कम्पनीहरूले गम्भीर विश्लेषक र संस्थागत खरिदकर्ताहरूको ध्यान गुमाउँछन्। यी शेयरहरू प्रायः स्थायी रूपमा कम मूल्यको घेरामा फस्छन् र दीर्घकालीन लगानीको साटो 'पम्प-एण्ड-डम्प' (मूल्य कृत्रिम रूपमा बढाएर बेच्ने) योजनाको खेल मैदान बन्छन्। नयाँ आईपीओ र हकप्रद निष्काशनले सधैँ बजारमा "नयाँ" पैसा ल्याउँदैनन्; प्रायः लगानीकर्ताहरूले नयाँ र अनुमानित (Speculative) सूचीकरणमा लगानी गर्नका लागि स्थापित र राम्रा 'ब्लु-चिप' कम्पनीहरूको शेयर बिक्री गर्छन्। यसले समग्र सूचकाङ्कमा "अवरोध" पैदा गर्छ, जहाँ राम्रा कम्पनीहरूको शेयर मूल्य पनि स्थिर रहन्छ किनभने बजारको कुल पूँजी नयाँ आपूर्तिको अनन्त प्रवाहतिर मोडिएको हुन्छ। उच्च शेयर आपूर्ति र कम "वास्तविक" माग भएको बजार कमजोर हुन्छ। अर्डर बुकको "खरिद पक्ष" पातलो हुने भएकाले, ब्याजदर वृद्धि वा राजनीतिक समाचार जस्ता सामान्य कारणले पनि मूल्यमा ठुलो गिरावट ल्याउन सक्छ, किनभने बिक्रीलाई सोस्न पर्याप्त 'लिमिट अर्डर'हरू हुँदैनन्। ओभरस्याचुरेटेड (अति-भरिएको) बजारमा मूल्य निर्धारण असफल हुन्छ। कम्पनीको आम्दानी प्रतिविम्बित हुनुको साटो, शेयर मूल्यले त्यस दिनको "तरलता अवस्था" मात्र देखाउँछ। यदि सबैजना नयाँ आईपीओको कारोबारमा व्यस्त भएर कुनै विशेष क्षेत्रलाई वास्ता गरेनन् भने, त्यस क्षेत्रका शेयरहरू आफ्नो वास्तविक मूल्यभन्दा निकै कममा कारोबार हुन सक्छन्। यस समस्यालाई वित्तीय अनुसन्धानमा 'लिक्विडिटी डाइल्युसन' (तरलता पातलो हुनु) को रूपमा वर्णन गरिन्छ।

वित्तीय इतिहासबाट पाठ

बेलायत (१८२४): सन् १७७० मा बेलायतको शेयर बजारमा मात्र पाँचवटा सूचीकृत कम्पनीहरू थिए, जुन १८२४ सम्म ६०० भन्दा बढी पुगे। यो तीव्र वृद्धिले बजारको नयाँ सूचीकरणलाई सोस्ने र सही मूल्य निर्धारण गर्ने क्षमतालाई उछिन्यो, जसको परिणाम व्यापक तरलता अभाव र अस्थिरता थियो।

जापान (१९८० को दशक): जापानी फर्महरूले "जाइटेक" (वित्तीय इन्जिनियरिङ) मा संलग्न भई अत्यधिक नयाँ शेयरहरू जारी गरे। जब बैंक अफ जापानले ब्याजदर बढायो, इक्विटीको अत्यधिक आपूर्तिले "तरलताको जाल" (Liquidity Trap) सिर्जना गर्यो, जसले "हराएको दशक" (Lost Decade) मा योगदान पुर्यायो।

डट-कम बूम (१९९० को दशक): सयौँ प्रविधि कम्पनीहरू कमजोर आधारभूत पक्षका बावजुद सूचीकृत हुन हतारिए। लगानीकर्ताहरूले नाफाको सट्टा कथाको पछि लागे। तरलता केही चर्चित सेयरहरूमा मात्र केन्द्रित भयो, जबकि अन्य धेरै कम्पनीहरू पतन भए।

चीन (२०१५): चिनियाँ बजारमा खुद्रा लगानीकर्ता र आईपीओको बाढी नै आयो। जब नियामकले मार्जिन लेन्डिङमा कडाइ गरे, बाँकी रहेका खरिदकर्ताहरूले त्यति ठुलो मात्रामा उपलब्ध शेयर (Float) लाई थेग्न सकेनन्, जसले गर्दा हजारौँ शेयरहरू एकैसाथ ओरालो लागे।

यस्तै प्रवृत्ति अमेरिकामा सन् २०२०-२०२२ को अवधिमा 'स्पेशल पर्पस एक्विजिसन कम्पनीहरू' (SPACs), 'मिम स्टक' (Meme Stocks), र क्रिप्टो-सम्बन्धित सूचीकरणको लहरमा देखिएको थियो। फेरि एकपटक, बजारको मूल्य मूल्याङ्कन गर्ने क्षमताभन्दा लगानीयोग्य सम्पत्तिको आपूर्ति छिटो बढ्यो, जसले गर्दा बजारमा ठुलो गिरावट (Sharp Corrections) आयो।

इतिहासले यस ढाँचाको बारेमा स्पष्ट चेतावनीहरू दिन्छ। यी सबै घटनाहरूबाट सिक्ने साझा पाठ सरल छ: जब सूचीकरणहरू धेरै छिटो बढ्छन्, बजारहरू कमजोर वा नाजुक बन्छन्।

नेप्सेमा देखिएका प्रारम्भिक सङ्केतहरू

नेप्सेमा पनि यो समस्याका प्रारम्भिक लक्षणहरू देखिन थालेका छन्। हालैका वर्षहरूमा, कम पूँजीकरण र कमजोर आधारभूत पक्ष भएका धेरै शेयरहरूको मूल्य र कारोबारमा तीव्र वृद्धि देखिएको छ, जबकि बलिया कम्पनीहरू स्थिर रहेका छन्। यसले के सङ्केत गर्छ भने, मूल्य दीर्घकालीन व्यावसायिक प्रदर्शनभन्दा अल्पकालीन तरलता प्रवाह र अनुमान (Speculation) द्वारा निर्देशित भइरहेको छ।

भर्खरै सूचीकृत आईपीओहरूमा ठुलो कारोबार भइरहेको छ, जसले पैसा ब्लु-चिप शेयरहरूबाट सट्टेबाजीतिर मोडिएको देखाउँछ। यसले गर्दा वाणिज्य बैंक र बीमा क्षेत्रको शेयर मूल्य सुस्त भएको छ। यदि संस्थागत लगानी र दीर्घकालीन पुँजीमा वृद्धि नगरी आईपीओको नयाँ लहर, संस्थापक शेयरको फुकुवा र निरन्तरको बोनस तथा हकप्रद निष्काशन जारी रह्यो भने यो असन्तुलन अझ बिग्रनेछ।

के गर्न सकिन्छ?

शीर्ष शैक्षिक अनुसन्धानहरूले देखाउँछन् कि धितोपत्रको अनियन्त्रित विस्तारले बजारको गुणस्तरमा हानी पुर्याउन सक्छ। त्यसैले, नियामकहरूको महत्त्वपूर्ण भूमिका हुन्छ। सेबोन (SEBON) र अन्य नीति निर्माताहरूले बजारको आपूर्ति पक्षलाई सक्रिय रूपमा व्यवस्थापन गर्नुपर्छ। सम्भावित उपायहरूमा तीन वर्षे लक-इन अवधिको पुनरावलोकन गर्ने, विभिन्न क्षेत्रहरूमा न्यूनतम संस्थापक शेयर होल्डिङ लागू गर्ने, र वास्तविक मूल्य सिर्जना नगरी शेयरको सङ्ख्या मात्र बढाउने, अत्यधिक बोनस र हकप्रद शेयरहरूलाई निरुत्साहित गर्ने समावेश हुन सक्छ।

नगद लाभांश र व्यावसायिक आधारभूत पक्षहरूमा बढी जोड दिँदा सन्तुलन पुनर्बहाली गर्न मद्दत पुग्नेछ। बढ्दो शेयर बजार सूचीकृत कम्पनीहरूको सङ्ख्याले मात्र परिभाषित हुँदैन; कम्पनीको सङ्ख्याभन्दा गुणस्तर बढी महत्त्वपूर्ण हुन्छ। वास्तविक विकास गहिराइ, तरलता र विश्वासबाट आउँछ। सावधानीपूर्वक व्यवस्थापन नगरिएमा, थोरै मागका पछाडि धेरै शेयरहरू हुँदा नेप्सेको वृद्धि शक्ति बन्नुको सट्टा दीर्घकालीन कमजोरीमा परिणत हुन सक्छ।

(लेखक पूर्व मर्चेन्ट बैंकर तथा वाराही फार्महाउसका प्रोप्राइटर हुन्।)