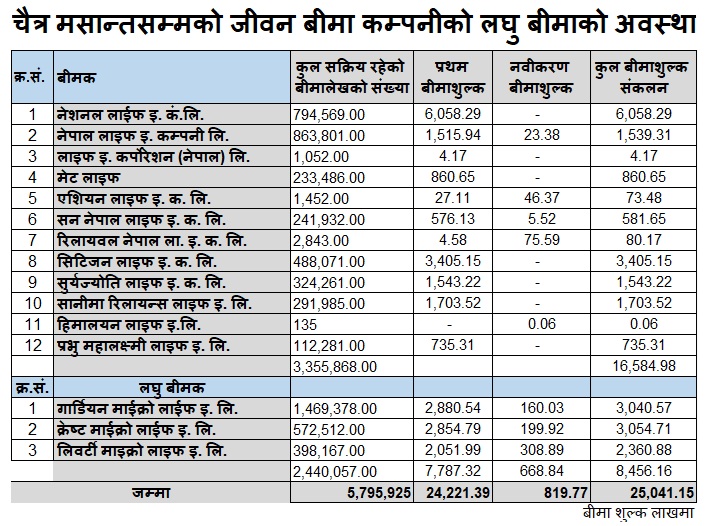

नेपाल बीमा प्राधिकरणको पछिल्लो प्रतिवेदन अनुसार यी तीन कम्पनीले कुल २४ लाख ४० हजार ५७ वटा सक्रिय बीमालेख जारी गरेका छन्। संख्यात्मक आधारमा हेर्ने हो भने लघु बीमाले स्थापित ठूला जीवन बीमा कम्पनीहरूलाई समेत कडा चुनौती दिइरहेको देखिन्छ, जसले नेपालको दूरदराजसम्म बीमाको बिउ रोप्न सफल भएको पुष्टि गर्छ।

तथ्यांकलाई मसिनोसँग केलाउँदा लघु जीवन बीमा कम्पनीहरूले ‘क्वान्टिटी’ अर्थात् संख्यात्मक विस्तारमा ठूला कम्पनीहरूलाई निकै पछाडि पारेका छन्। उदाहरणका लागि, गार्जियन माइक्रो लाइफले मात्रै १४ लाख ६९ हजार ३७८ वटा सक्रिय बीमालेख कायम गरेको छ। यसको तुलनामा नेसनल लाइफको ७ लाख ९४ हजार वा नेपाल लाइफको ८ लाख ६३ हजार सक्रिय बीमालेख संख्यालाई हेर्ने हो भने लघु बीमाले निकै छोटो समयमा ठूलो जनसमुदायलाई समेटेको प्रष्ट हुन्छ। यद्यपि, बीमाशुल्क र बीमालेख संख्याबीचको अनुपातले यी दुई क्षेत्रको फरक उद्देश्य स्पष्ट पार्छ। ठूला जीवन बीमा कम्पनीहरू ‘भोल्युम’ वा ठूलो पूँजी निर्माणमा केन्द्रित रहेको देखिन्छ भने लघु बीमा कम्पनीहरू ‘पहुँच’ र ‘वित्तीय समावेशीकरण’ मा समर्पित देखिएका छन्।

व्यावसायिक संरचनाको हिसाबले लघु बीमा कम्पनीहरूको कुल ८४ करोड ५६ लाख रुपैयाँ बीमाशुल्कमध्ये ७७ करोड ८७ लाख रुपैयाँभन्दा बढी प्रथम बीमाशुल्क हुनुले बजार अझै विस्तारकै प्रारम्भिक चरणमा रहेको संकेत गर्छ। नवीकरण शुल्कको हिस्सा करिब ६ करोड ६८ लाख रुपैयाँ मात्र हुनुले यी कम्पनीहरूले हाल पुराना ग्राहक टिकाउनेभन्दा पनि नयाँ भूगोल र नयाँ वर्गलाई बीमाको दायरामा ल्याउन आक्रामक बजार विस्तार गरिरहेको देखिन्छ। कुल बीमाशुल्क संकलनमा ३० करोड ५४ लाख ७१ हजार रुपैयाँसहित क्रेस्ट माइक्रो लाइफ लघु बीमा अग्रस्थानमा छ भने गार्डियन माइक्रो लाइफले ३० करोड४० लाख ५७ हजार रुपैयाँ संकलन गर्दै बजारमा बलियो पकड जमाएको छ । लघु जीवन बीम बजारमा लिबर्टीले २३ करोड ६० लाख ८८ हजार रुपैयाँ संकलन गर्दै बजारमा आफ्नो पकड बनाउँदै लगेको छ।

व्यावसायिक संरचनाको हिसाबले लघु बीमा कम्पनीहरूको कुल ८४ करोड ५६ लाख रुपैयाँ बीमाशुल्कमध्ये ७७ करोड ८७ लाख रुपैयाँभन्दा बढी प्रथम बीमाशुल्क हुनुले बजार अझै विस्तारकै प्रारम्भिक चरणमा रहेको संकेत गर्छ। नवीकरण शुल्कको हिस्सा करिब ६ करोड ६८ लाख रुपैयाँ मात्र हुनुले यी कम्पनीहरूले हाल पुराना ग्राहक टिकाउनेभन्दा पनि नयाँ भूगोल र नयाँ वर्गलाई बीमाको दायरामा ल्याउन आक्रामक बजार विस्तार गरिरहेको देखिन्छ। कुल बीमाशुल्क संकलनमा ३० करोड ५४ लाख ७१ हजार रुपैयाँसहित क्रेस्ट माइक्रो लाइफ लघु बीमा अग्रस्थानमा छ भने गार्डियन माइक्रो लाइफले ३० करोड४० लाख ५७ हजार रुपैयाँ संकलन गर्दै बजारमा बलियो पकड जमाएको छ । लघु जीवन बीम बजारमा लिबर्टीले २३ करोड ६० लाख ८८ हजार रुपैयाँ संकलन गर्दै बजारमा आफ्नो पकड बनाउँदै लगेको छ।

नेपालजस्तो भौगोलिक र आर्थिक विविधता भएको देशमा ठूला जीवन बीमा कम्पनीहरूभन्दा लघु जीवन बीमा कम्पनीहरूको आवश्यकता झन् बढी छ। ठूला बीमा कम्पनीहरू प्रायः सहरी क्षेत्र र उच्च प्रिमियम तिर्न सक्ने मध्यम वा उच्च आय भएका वर्गमा केन्द्रित हुन्छन्। उनीहरूका पोलिसीहरू जटिल र महँगा हुने भएकाले दैनिक ज्यालादारी गर्ने मजदुर वा साना किसानका लागि ती पहुँचबाहिर रहन्छन्। तर, लघु बीमाले ‘सानो बचत, ठूलो सुरक्षा’ को अवधारणा मार्फत न्यून आय भएका नागरिकलाई पनि जोखिम वहनको सुविधा दिएको छ। यी कम्पनीका प्रक्रियाहरू सरल र न्यून कागजी झन्झटयुक्त हुने भएकाले साक्षरता कम भएका वर्गले पनि सहजै सेवा लिन पाएका छन्। ठूला कम्पनीले अर्थतन्त्रमा पूँजी निर्माणमा ठूलो भूमिका खेलिरहँदा, लघु बीमा कम्पनीहरूले भने दुर्गमका विपन्न वर्गलाई वित्तीय सुरक्षाको घेरामा ल्याएर गरिबीको दुष्चक्रबाट जोगाउन सुरक्षा कवचको रूपमा काम गरिरहेका छन्।

तथ्यांकलाई अझ सुक्ष्म ढंगले विश्लेषण गर्दा एउटा रोचक पक्ष के देखिन्छ भने, लघु बीमा व्यवसायमा नयाँ खुलेका तीनवटा लघु बीमा कम्पनीहरू मात्र होइन, पुराना र स्थापित ठूला जीवन बीमा कम्पनीहरूले पनि ‘लघु जीवन बीमा’ पोर्टफोलियो अन्तर्गत व्यवसाय गरिरहेका छन्।

नेपाल बीमा प्राधिकरणको चैत्र मसान्तसम्मको तथ्यांक अनुसार ठूला जीवन बीमा कम्पनीहरूले लघु बीमाबाट मात्रै १ अर्ब ६५ करोड ८५ लाख ४० हजार रुपैयाँ ) बीमाशुल्क संकलन गरेका छन्। यो रकम लघु बीमाका लागि मात्रै खुलेका तीन नयाँ कम्पनीहरूको कुल व्यवसाय (८४ करोड ५६ लाख रुपैयाँ) को तुलनामा झण्डै दोब्बर हो। यसले के देखाउँछ भने ठूला कम्पनीहरूले आफ्नो देशव्यापी सञ्जाल र स्थापित एजेन्ट प्रणालीको प्रयोग गरी लघु बीमाको बजारमा पनि बलियो उपस्थिति जनाइरहेका छन्।

संख्यात्मक रूपमा हेर्दा ठूला जीवन बीमा कम्पनीहरूसँग लघु बीमातर्फ ३३ लाख ५५ हजारभन्दा बढी सक्रिय बीमालेखहरू छन्। यसलाई नयाँ लघु बीमा कम्पनीहरूको २४ लाख ४० हजार सक्रिय बीमालेखसँग जोडेर हेर्दा देशभर कुल ४६ लाखभन्दा बढी नागरिक लघु जीवन बीमाको सुरक्षा घेरामा समेटिएका छन्। ठूला कम्पनीहरूमध्ये धेरैजसोले सामाजिक उत्तरदायित्व र नियामकको निर्देशन पालना गर्न लघु बीमालाई एउटा छुट्टै विधाका रूपमा अघि बढाएका छन्।

यद्यपि, एउटा भिन्नता के छ भने ठूला कम्पनीहरूका लागि लघु बीमा उनीहरूको कुल अर्बौको व्यवसायको एउटा सानो हिस्सा मात्र हो, तर नयाँ खुलेका लघु बीमा कम्पनीहरूका लागि भने यो नै मुख्य व्यवसाय हो। यही कारणले गर्दा नै नयाँ कम्पनीहरूले अत्यन्तै छोटो समयमा संख्यात्मक रूपमा (बीमालेख संख्यामा) ठूला कम्पनीहरूलाई उछिन्न सफल भएका हुन्। ठूला कम्पनीहरूको अनुभव र नयाँ लघु बीमा कम्पनीहरूको विशिष्टीकृत सेवाको फ्युजनले गर्दा नै आज न्यून आय भएका वर्गमा बीमाको पहुँच पुग्न सम्भव भएको हो।

समग्रमा, ठूला र साना दुवै खाले कम्पनीहरूको सक्रियताले गर्दा चैत्र मसान्तसम्म कुल २ अर्ब ५० करोड ४१ लाख रुपैयाँ लघु बीमाशुल्क संकलन हुनुले नेपालमा लघु बीमाको भविष्य अत्यन्तै उज्ज्वल रहेको र यसले वास्तविक सामाजिक सुरक्षाको प्रत्याभूति गरेको देखिन्छ।