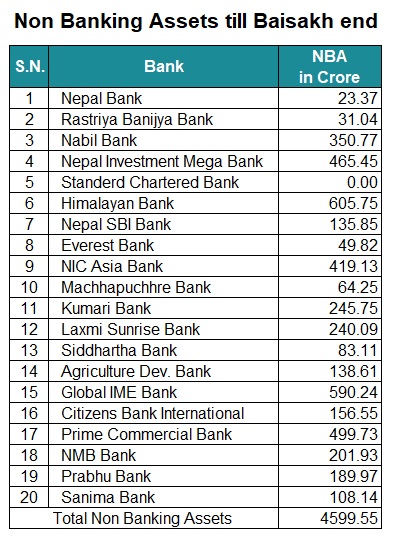

प्राप्त पछिल्लो तथ्यांक अनुसार हाल सञ्चालनमा रहेका २० वटा वाणिज्य बैंकहरूसँग कुल ४५ अर्ब ९९ करोड ५५ लाख रुपैयाँ बराबरको गैर–बैंकिङ सम्पत्ति जम्मा भएको छ।

ऋणीले समयमा सावाँ–ब्याज भुक्तान गर्न नसकेपछि र बैंकहरूले लिलामी गर्दा समेत धितो बिक्री नभएपछि यस्तो सम्पत्ति बैंक आफैंले सकार्नुपर्ने बाध्यता रहन्छ। यसरी बैंकको कसिलो कस्टडीमा गैर–उत्पादक सम्पत्ति बढ्दै जाँदा बैंकहरूको नाफा र तरलता व्यवस्थापनमा समेत गम्भीर चुनौती थपिने अर्थविद्हरू बताउँछन्।

यो संकटको चपेटामा सबैभन्दा बढी हिमालयन बैंक लिमिटेड देखिएको छ। वैशाख मसान्तसम्म हिमालयन बैंक एक्लैको थाप्लोमा ६०५ करोड ७५ लाख रुपैयाँ (६ अर्ब ५ करोडभन्दा बढी) को गैर–बैंकिङ सम्पत्ति थुप्रिएको छ। यो सूचीमा दोस्रो ठूलो हिस्सा ग्लोबल आईएमई बैंकको छ, जसको गैर–बैंकिङ सम्पत्ति ५९० करोड २४ लाख रुपैयाँ पुगेको छ। त्यस्तै, प्राइम कमर्सियल बैंक ४९९ करोड ७३ लाख रुपैयाँ र नेपाल इन्भेष्टमेन्ट मेगा बैंक ४६५ करोड ४५ लाख रुपैयाँ सहित यो जोखिमपूर्ण सूचीको अग्रपंक्तिमा देखिन्छन्।

यो संकटको चपेटामा सबैभन्दा बढी हिमालयन बैंक लिमिटेड देखिएको छ। वैशाख मसान्तसम्म हिमालयन बैंक एक्लैको थाप्लोमा ६०५ करोड ७५ लाख रुपैयाँ (६ अर्ब ५ करोडभन्दा बढी) को गैर–बैंकिङ सम्पत्ति थुप्रिएको छ। यो सूचीमा दोस्रो ठूलो हिस्सा ग्लोबल आईएमई बैंकको छ, जसको गैर–बैंकिङ सम्पत्ति ५९० करोड २४ लाख रुपैयाँ पुगेको छ। त्यस्तै, प्राइम कमर्सियल बैंक ४९९ करोड ७३ लाख रुपैयाँ र नेपाल इन्भेष्टमेन्ट मेगा बैंक ४६५ करोड ४५ लाख रुपैयाँ सहित यो जोखिमपूर्ण सूचीको अग्रपंक्तिमा देखिन्छन्।

आक्रामक व्यवसाय विस्तार र आन्तरिक कर्जा प्रवाहमा अगाडि देखिएको एनआईसी एशिया बैंकको गैर–बैंकिङ सम्पत्ति पनि ४१९ करोड १३ लाख रुपैयाँ पुगेको छ भने नबिल बैंकको ३५० करोड ७७ लाख रुपैयाँ बराबरको धितो बैंकको खातामा गैर–बैंकिङ सम्पत्तिको रूपमा थुप्रिन पुगेको छ।

मध्यम प्रकृतिको जोखिम बेहोरिरहेका बैंकहरूमा कुमारी बैंकको २४५ करोड ७५ लाख रुपैयाँ, लक्ष्मी सनराइज बैंकको २४० करोड ९ लाख रुपैयाँ र एनएमबी बैंकको २०१ करोड ९३ लाख रुपैयाँ एनबीए कायम छ। यसैगरी प्रभु बैंकको १८९ करोड ९७ लाख रुपैयाँ, सिटिजन्स बैंकको १५६ करोड ५५ लाख रुपैयाँ, कृषि विकास बैंकको १३८ करोड ६१ लाख रुपैयाँ, नेपाल एसबीआई बैंकको १३५ करोड ८५ लाख रुपैयाँ र सानिमा बैंकको १०८ करोड १४ लाख रुपैयाँ बराबरको सम्पत्ति गैर–बैंकिङ शीर्षकमा फ्रिज भएको छ।

तुलनात्मक रूपमा केही सुरक्षित देखिएका बैंकहरूमा सिद्धार्थ बैंकको ८३ करोड ११ लाख रुपैयाँ, माछापुच्छ्रे बैंकको ६४ करोड २५ लाख रुपैयाँ र एभरेस्ट बैंकको ४९ करोड ८२ लाख रुपैयाँ गैर–बैंकिङ सम्पत्ति छ। सरकारी स्वामित्वका राष्ट्रिय वाणिज्य बैंक र नेपाल बैंक लिमिटेड यस मामिलामा निकै बलिया देखिएका छन्। राष्ट्रिय वाणिज्य बैंकसँग केवल ३१ करोड ४ लाख रुपैयाँ र नेपाल बैंकसँग २३ करोड ३७ लाख रुपैयाँ मात्र यस्तो सम्पत्ति छ, जसले उनीहरूको खराब कर्जा व्यवस्थापन अन्य निजी बैंकको तुलनामा थोरै सहज रहेको संकेत गर्छ।

यस अवधिमा विदेशी संयुक्त लगानीको स्ट्यान्डर्ड चार्टर्ड बैंक नेपाल लिमिटेडले भने उदाहरणीय वित्तीय अनुशासन कायम गरेको छ। वैशाख मसान्तसम्म स्ट्यान्डर्ड चार्टर्ड बैंकको गैर–बैंकिङ सम्पत्ति शून्य रहेको छ। आक्रामक कर्जा विस्तारभन्दा गुणस्तरीय र सुरक्षित क्षेत्रमा मात्र लगानी गर्ने आफ्नो परम्परागत नीतिका कारण यो बैंक एनबीएको गम्भीर दलदलबाट पूर्ण रूपमा जोगिन सफल भएको हो।

बजारमा चरम आर्थिक मन्दी हुनु, घरजग्गाको खरिदबिक्री सुस्त हुनु र निर्माण तथा व्यापारिक क्षेत्र चलायमान हुन नसक्दा यो अवस्था सिर्जना भएको बैंकरहरू स्वीकार गर्छन्। बैंकको मुख्य काम पैसा परिचालन गरेर ब्याज कमाउनु भए पनि अर्बौं रुपैयाँ बराबरको घरजग्गा र धितो आफैंले ओगटेर बस्नुपर्दा बैंकहरूको कर्जा प्रवाह गर्ने क्षमता र वितरणयोग्य नाफामा सिधा संकुचन आउने निश्चित छ। राष्ट्र बैंकले पनि पछिल्लो समयमा बैंकहरूलाई गैर–बैंकिङ सम्पत्ति व्यवस्थापन गर्न र खराब कर्जा घटाउन दबाब दिँदै आएको छ, तर बजार सन्तुलनमा नआएसम्म यी सम्पत्तिहरू तत्काल नगदमा परिणत हुन गाह्रो देखिन्छ।

कार्यान्वयनको चरणमा सम्पत्ति व्यवस्थापन कम्पनी

बैंकहरूमा गैर–बैंकिङ सम्पत्तिको थुप्रो लागेर वित्तीय प्रणालीमै संकुचन देखिन थालेपछि यसको दिगो व्यवस्थापनका लागि छुट्टै विशिष्टीकृत संस्था स्थापना गर्ने तयारी भइरहेको छ। नेपाल राष्ट्र बैंकले अघिल्लो मौद्रिक नीतिमा ‘सम्पत्ति व्यवस्थापन ऐन’ को मस्यौदा तयार गरी सरकारसमक्ष पेश गर्ने घोषणा गरेको थियो। त्यसैलाई बल पुग्ने गरी सरकारले आगामी आर्थिक वर्षको बजेट वक्तव्यमार्फत खराब कर्जा र गैर–बैंकिङ सम्पत्तिको कुशल व्यवस्थापनका लागि आगामी पुसभित्रै विशेष कानुनी अधिकारसहितको ‘राष्ट्रिय सम्पत्ति व्यवस्थापन कम्पनी’ स्थापना गर्ने घोषणा गरेको छ। यस्तो वित्तीय संयन्त्र जसलाई विश्वव्यापी रूपमा ‘ब्याड बैंक’ को अवधारणा पनि भनिन्छ स्थापना भएमा बैंकहरूको थाप्लोमा रहेको अर्बौंको मृत सम्पत्ति यो कम्पनीले खरिद गरी व्यवस्थापन गर्ने र बैंकहरूलाई आफ्नो विशुद्ध बैंकिङ व्यवसायमा केन्द्रित हुन सहज हुने अपेक्षा गरिएको छ। तथापि, ऐन निर्माण र संरचनागत व्यवस्थापनको गति सुस्त हुँदा बैंकहरू तत्कालका लागि ४६ अर्ब रुपैयाँ बराबरको भारी आफैं बोक्न बाध्य भइरहेका छन्। सरकारी अधिकारीहरु बजेटमै घोषणा भए अनुसार नै यो कम्पनी निर्माण प्रक्रियाका रहेका बताउँछन् ।