यस विधिले चालु आम्दानीको स्तर सदाको लागि रहन्छ भन्ने मान्दछ। यसले कुनै सम्भावित बढ्दो आयलाई घटाउँछ तथापि, पुस्तकका अनुसार दुई भाएबल र ननभाएबल उद्योगहरुका साथै विकासोन्मुख उद्योगहरुमा पनि लागु गर्न सकिन्छ।

सर्वप्रथम हामीले कुन प्रकारको आम्दानी प्रयोग गर्ने भन्ने पत्ता लगाउनु पर्दछ। यस्तो अवस्थामा, हामी कर पछिको ईबीआईटि हो। यहाँ चार समायोजनहरु आवश्यक छ।

- सामान्य सञ्चालनसँग असम्बन्धित गलत लेखा प्रस्तुतिकरणहरु सुधार गर्नुहोस्। उदाहरणको लागि, कुनै एक समयमा कम्पनीले कुनै एक शिर्षकमा उच्च खर्च गर्यो। हामीले समायोजन अघि ती शुल्कको औषत अनुपात गणना गर्नुपर्दछ।

- डेप्रिसिएशन/एमोर्टाईजेशन खर्चलाई जोड्ने र मर्मत पूँजी खर्च घटाउने

मर्मत पूँजी खर्च क्यासफ्लो स्टेटमेन्टमा उल्लेख गरिएको पूँजीगत खर्च र बिक्री वृद्धिदरमा आधारित भई गणना गर्न सकिन्छ। पूँजीगत खर्चमा विकास पूँजी खर्च र मर्मत पूँजी खर्च समावेश हुन्छ।

- विकास पूँजी खर्च=पीपीई/कुल बिक्री X बिक्रीमा भएको घटबढ

- मर्मत पूँजी खर्च=रिपोर्टेड पूँजीगत खर्च–विकास पूँजी खर्च

- व्यवसायको सर्कलमा ध्यान दिनुहोसः कम्पनी उचाईमा छ भने त्यसको कमाई घटाउनुहोस् र त्यसको विपरित कम्पनी ओरालो लागिरहेको छ भने त्यसको कमाई बढाउनुहोस्। यसरी हामी कमाईको ट्रेण्ड कम गर्न सक्छौँ।

- अन्य कुनै समायोजन

३) ‘भ्यालु अफ एसेट्स’ र ‘ईपीभी’ बीचको तुलना

कुनै पनि कम्पनीको इन्ट्रिन्सीक भ्यालु पत्ता लगाउन ‘भ्यालु अफ एसेट्स’ र ‘ईपीभी’ गणना गर्दा तीन प्रकारका अवस्था सिर्जना हुनसक्छ।

- भ्यालु अफ एसेट्सभन्दा कम ईभीपी

- भ्यालु अफ एसेट्स बराबर ईभीपी

- भ्यालु अफ एसेट्सभन्दा बढी ईभीपी

यी तीनवटै अवस्थामा इन्ट्रिन्सीक भ्यालुको लागि हामी ईपीभीलाई बेञ्चमार्कको रुपमा प्रयोग गर्छौँ। अवस्थाअनुसार ईपीभी केही समायोजन हुनेछ।

भ्यालु अफ एसेट्सभन्दा ईपीभी कम भएमा, यो सम्भवतः दुई कारणले हुन गर्दछ। पहिलो, उद्योगसँग अधिक क्षमता छ, जसले गर्दा उपभोगभन्दा उत्पादन बढी भयो। दोस्रो, आम्दानी बढाउनका लागि सम्पत्तीको प्रयोग गर्न व्यवस्थापन पक्ष असफल भयो।

भ्यालु अफ एसेट्स र ईपीभी बराबर भएमा, हामी दुईमध्ये जुनसुकैलाई इन्ट्रिन्सीक भ्यालुको रुपमा प्रयोग गर्न सक्छौँ। यस्तो परिस्थितिमा, उद्योग प्रतिस्पर्धी र व्यवस्थापन औषत मानिन्छ।

अन्त्यमा, भ्यालु अफ एसेट्सभन्दा ईपीभी बढी भएमा, यस्तो हुनुमा केही कारणहरु हुन्छन्। एक, यसले उद्योग प्रतिस्पर्धी छैन भन्ने संकेत गर्दछ। अथवा, उद्योगसँग प्रतिस्पर्धात्मक लाभहरु छन् जसले यसलाई सम्पत्ती कुशलतापूर्वक प्रयोग गरी बढी नाफा दिन सक्छ। अर्को कारण, कम्पनकिो व्यवस्थापनमा दक्ष जनशक्ति पनि हुनसक्छ। हामी अर्को अध्यायमा प्रतिस्पर्धी फाइदा हेर्नेछौँ।

अवस्था जस्तोसुकै भएपनि हामीले संख्यात्मक परिणामहरु र ती परिणामहरुलाई समर्थन गर्ने जानकारीहरुको बिच फेरी जाँच गर्नुपर्नेछ। यदि कुनै कम्पनी टाट पल्टिन लागेको छ तर, उसको ईपीभी उच्च छ भने, त्यहाँ केही गलत छ भन्ने बुझ्नु पर्दछ। अर्कोतर्फ, यदि हामीले प्रयोग गरेको विधि सहि छ भन्ने कुरामा विश्वस्त छौँ र पनि ईपीभी उच्च छ भने हामीले त्यस्ता कारकहरुको खाजी गर्नपर्छ जसले कम्पनीलाई उच्च प्रतिफल दिन सहयोग गरेको छ र तिनीहरु बलिया र दिगो छन् कि छैनन् भन्ने चेक गर्नुपर्छ।

भ्यालु अफ एसेट्सभन्दा ईपीभी ठूलो भयो भने, कम्पनीले एक विशेष भ्यालु बनाउँदैछ जसलाई ‘भ्यालु अफ फ्रेन्चाईज’ भनिन्छ जसले ईपीभी उच्च छ भन्ने प्रष्टयाउँछ।

भ्यालु अफ फ्रेन्चाईज

भ्यालु अफ फ्रेन्चाईज निर्माण गर्न, कम्पनीसँग बलियो र दिगो प्रतिस्पर्धात्मक फाइदा हुनु जरुरी छ। ती फाइदाहरु कम्पनीको नियन्त्रण भित्र वा बाहिर पाइन सक्छ।

बाहिरबाट प्रभावित अवस्था जस्तै सरकारले दिएको अनन्य इजाजत पत्रले केही सुविधा उत्पन्न गर्न सक्दछ।

आन्तरिक कारकहरु ती हुन् जसले नाफा गणना गर्न आवश्यक दुई तत्व आम्दानी र खर्चलाई प्रभावित पार्छ।

पहिलो, आम्दानीको तर्फबाट, त्यस्तो उत्पादन जसको बजारमा धेरै माग छ, तिनीहरुले मनग्य आम्दानी बढाउँछ। उच्च माग कोकको जस्तै उपभोग खरिद गर्ने बानीको परिणाम हुनसक्छ। यदि ग्राहकहरुका लागि विकल्प महंगो भयो भने पनि आम्दानी बढ्छ। कुनै उद्योगमा, ग्राहकहरुसँग त्यसको प्रयोग गर्नुबाहेक अरु विकल्प नै हुँदैन उदाहरणको लागि अफिस सफ्टवेयर। उनीहरु त्यसमा कुनै परिवर्तन नै चाहँदैनन् किनभने त्यो महँगो, जटिल र जोखिमपूर्ण हुन्छ। त्यसैले, बलियो ग्राहक विश्वास कम्पनीको सफलताका योगदान दिने एक महत्वपूर्ण कारक हो।

दोस्रो, खर्चतर्फ, जति कम सञ्चालन खर्च, त्यति धेरै नाफा। त्यसैले, धेरै कम्पनीहरु खर्च बचाउन अथवा पैसालाई ध्यानपूर्वक खर्च गर्न चाहन्छन्। उनीहरुले त्यस्तो तब गर्न सक्छन्, जब उनीहरुसँग उत्पादनको विशेष प्रविधि हुन्छ या प्रतिस्पर्धीहरुसँग नमिल्ने उत्पादन हुन्छ। तिनीहरु टेक्नोलोजी वा मानव आधारित सीप प्रयोग गरेर वस्तुहरुको कुशलतापूर्वक बनाउनको लागि विशिष्ट ज्ञान प्राप्त गर्न सक्दछन्।

तेस्रो, सस्तो संसाधनहरु, विशेष गरी श्रम र पूँजीले धेरै लागत बचत गर्न सक्दछ। अन्तमा, मापनको अर्थव्यवस्थाः उच्च स्थिर लागत र न्यूनतम चल लागतले प्रतिइकाई उत्पादन लागत घटाउनुका साथै बिक्री बढाउन सक्दछ।

यद्यपि, मापनको अर्थशास्त्र केही अवस्थामा काम गर्दैन। यदि एकै प्रकारका कुनै दुई कम्पनीहरु एकअर्कासँग प्रतिस्पर्धा गरिरहेका छन् भने, उनीहरुको अर्थव्यवस्था मापनमो अर्थव्यवस्था पनि त्यस्तै हुन्छ तर, त्यो समयमा बजारमा त्यस उत्पादनको त्यति धेरै माग छैन; त्यसैले यस्तो अवस्थामा यी दुई कम्पनीहरुबीचको प्रतिस्पर्धा चर्को हुन्छ।

त्यसैगरी, जब कुनै उद्योगमा प्रविधि छिटो छिटो परिवर्तन हुन्छ र त्यसले कम्पनीको नाफामा प्रभाव पार्छ, तब मापनको अर्थव्यवस्था घटाउँछ। किनभने कम्पनीहरुले जहिले व्यवसायमा लगानी गर्न खर्च गर्नुपर्ने हुन्छ जसले गर्दा खर्च फाइदा कम हुन्छ। यसका अतिरिक्त मापनको अर्थव्यवस्था भएका कम्पनीहरुले आक्रमक मूल्य निर्धारण शक्ति प्रयोग गर्नुपर्दछ ताकि उनीहरुले मूल्य अवसरहरुको पूर्ण उपयोग गर्न सकोस्।

भ्यालु अफ ग्रोथ

भ्यालु अफ फ्रेन्चाईज भएका कम्पनीहरुसँग अर्को भ्यालु पनि हुन्छ जसलाई ‘भ्यालु अफ ग्रोथ’ भनिन्छ जब कम्पनीको ग्रोथलाई सपोर्ट गर्न पूँजीगत खर्चमा भएको वृद्धिभन्दा बढी आम्दानीमा भएको वृद्धि धेरै हुन्छ। धेरै भ्यालु इन्भेष्टरहरुका लागि, यो भ्यालु अफ ग्रोथ दुई कारणले अनिश्चित हुन्छ जसले गर्दा उनीहरु तिर्नको लागि तयार हुँदैनन्। पहिलो, भविष्यमा कुनैपनि कम्पनीको आम्दानी वृद्धिदर कति हुन्छ भन्ने प्रक्षेपण गर्न गाह्रो छ। दोस्रो, त्यो वृद्धि नाफामुलक हुनुपर्छ। खर्चको वृद्धिदरभन्दा आम्दानी वृद्धिदर कहिलेसम्म बढी हुन्छ भन्ने अनिश्चित छ। त्यसैले, शंकाको अवस्थामा, लगानीकर्ताले पूर्ण ईपीभीमा स्टक खरिद गर्न सक्छन् र भ्यालु अफ ग्रोथलाई मार्जिन अफ सेफ्टी मान्न सक्छन्।

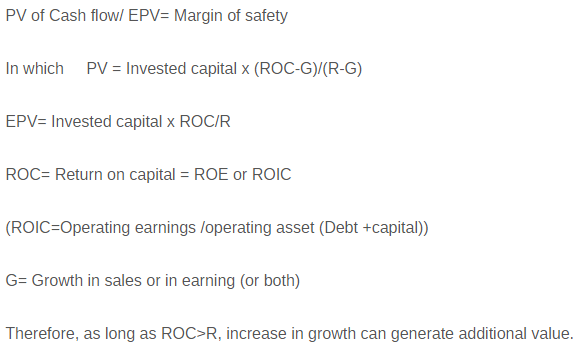

त्यसैले हामीसँग एक सुत्र छः

४. पोर्टफोलियो निर्माण

स्टकमूल्यको उतारचढावबाट हुने खतरालाई कम गर्ने एक तरिका भने पोर्टफोलियो निर्माणमा विविधीकरण गर्न हो। भ्यालु इन्भेष्टरको लागि, तथापि, तिनीहरुसँग प्रायः केन्द्रीत पोर्टफोलियो हुन्छन्। उनीहरुका अनुसार, जोखिम स्टकमूल्यमा आएको उतारचढावकाबाट हुँदैन, पैसा गुम्ने सम्भावनाबाट हुन्छ। यसको विपरित, उतारचढावले लगानीकर्तालाई डिस्काउण्टमा शेयर खरिद गर्ने राम्रो मौका दिन्छ। तिनीहरु यो पनि तर्क गर्छन कि डाभर्सिफाइड पोर्टफोलियोमा शेयरहरुको कोररिलेसन आंकलन गर्न गाह्रो हुन्छ। कोररिलेसनको बल र कमजोरी धेरै कुरामा निर्भर हुन्छ र त्यो कुनै घटना वा अथवाका कारण परिवर्तन हुन सक्छ।

भ्यालु इन्भेष्टहरु आफ्नो केन्द्रीत पोर्टफोलियोमा विश्वस्त हुन्छन् किनभने उनीहरु आफ्नो सीमाभित्र काम गर्छन् र आफुले बुझ्न सक्ने कम्पनीमा लगानी गर्छन्। त्यो बाहेक उनीहरु स्टक छनौट गर्न सजक हुन्छन् र त्यहाँ मार्जिन अफ सेफ्टी छ कि छैन त्यो निश्चित गर्छन्। ठूलो मार्जिन अफ सेफ्टी सीमित जोखमको लागि राम्रो उपाय हो। आफ्नो आत्मविश्वास बढाउन उनीहरु आफ्नो विचारलाई पूर्णतया सुनिश्चित गर्दछन्। सुनिश्चित गर्ने स्रोत जानकार इन्साइडर्स र प्रख्यात लगानीकर्ताहरुको एक्सन हुन्। यसका अतिरिक्त, भ्यालु इन्भेष्टरले आफुलाई केही जटिल प्रश्नहरु सोध्न आवश्यक छः किन बजारका अन्य लगानीकर्ताहरु बार्गेन स्टकको मूल्य बढाउन खोज्दैनन्? जब मूल्य कहिल्यै बढ्दैन, के त्यहाँ भ्यालु ट्रयाप छ?

केन्द्रीत पोर्टफोलियो निर्माण गर्न, लगानीकर्ताले एक सीमा निर्धारण गर्न सक्छन् कि यदि उनीहरु अर्थपूर्ण लगानी (पोर्टफोलियोको करिब ५ प्रतिशत) गर्न इच्छुक छैनन् भने उनीहरु त्यो स्टक खरिद गर्दैनन्। लगानी गरिने रकम धेरै हुने भएको हुनाले यसले उनीहरुलाई धितोपत्र छनौट र मूल्याङ्कन गर्न सचेत गराउँछ।

पैसा बढी छ तर लगानी गर्ने अवसर नभएको अवस्थामा, लगानीकर्ताहरुले त्यसलाई विद्यमान लगानीमा थप्न सक्छन् अथवा अन्य इण्डेक्स फण्डमा हाल्न सक्छन्।

(अनुवादः प्रत्येक अवाले)