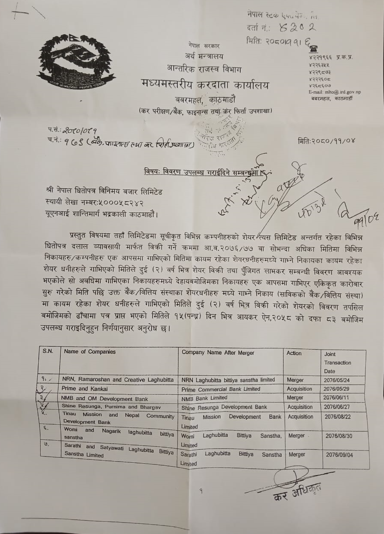

कार्यालयको बैंक, फाइनान्स तथा कर फिर्ता उपशाखाले सो पत्र नेप्सेलाई लेखेको छ। कार्यालयले लेखेको पछिल्लो पत्रमा सात कम्पनीको विवरण उपलब्ध गराइदिन भनेको छ। जसमा मर्जरमा गएका पाँच कम्पनीको विवरण मागिएको छ भने दुई कम्पनीको प्राप्तिको विवरण कार्यालयले मागेको छ। तत्कालीन एनआरएन, रामा रोशन र क्रिएटिभ लघुवित्तको मर्जरको विवरण छ भने प्राइम बैंकले र कन्काइ विकास बैंकलाई प्राप्ति गरेको विवरण माग गरिएको छ। एनएमबि बैंक र ओम डेभलपमेन्ट बैंकको मर्जरको विवरण माग गरिएको छ भने साइन रेसुङ्गाले पूर्णिमा विकास बैंक र भार्गव विकास बैंकलाई प्राप्ति गरेको विवरण मागिएको छ। तिनाउ मिसन विकास बैंकले नेपाल कम्युनिटी डेभलपमेन्ट बैंकलाई प्राप्ति गरेको विवरण माग भइ आएको नेप्सेले जनाएको छ।

त्यसैगरि ओमी लघुवित्त संस्था र नागरिक लघुवित्त संस्थाबीच भएको मर्जर र सारथि लघुवित्त संस्था र सत्यवती लघुवित्त संस्थाबीच भएको मर्जरको विवरण समेत मागिएको नेप्सेको भनाइ छ।

कार्यालयले पत्रमा “प्रस्तुत विषयमा तहाँ लिमिटेडमा सूचीकृत विभिन्न कम्पनीहरूको शेयर त्यस लिमिटेड अन्तर्गत रहेका विभिन्न धितोपत्र दलाल व्यवसायी मार्फत विक्री गर्ने क्रममा आ.व.२०७६/७७ वा सोभन्दा अघिका मितिमा विभिन्न निकायहरू/कम्पनीहरू एक आपसमा गाभिएको मितिमा कायम रहेका शेयरधनीहरू मध्ये गाभ्ने निकायका कायम रहेका शेयरधनीहरूले गाभिएको मितिले दुई (२) वर्ष भित्र शेयर विक्री तथा पूँजीगत लाभकर सम्बन्धी विवरण आवश्यक भएकोले सो अवधिमा गाभिएका निकायहरू मध्ये देहायबमोजिमका निकायहरू एक आपसमा गाभिएर एकीकृत कारोबार सुरु गरेको मिति पछि उक्त बैंक/वित्तीय संस्थाका शेयरधनीहरू मध्ये गाभ्ने निकाय (साबिकको बैंक/वित्तीय संस्था) मा कायम रहेका शेयरधनीहरूले गाभिएको मितिले दुई (२) वर्ष भित्र विक्री गरेको शेयरको विवरण तपसिल बमोजिमको ढाँचामा पत्र प्राप्त भएको मितिले १५ (पन्ध्र) दिन भित्र आयकर ऐन, २०५८ को दफा ८३ बमोजिम उपलब्ध गराइदिनु हुन निर्णयानुसार अनुरोध छ,” भनिएको छ।

महालेखा कार्यालयले मर्जर/एक्युजिशनमा दिएको कर छुट असुल उपर गर्नु पर्ने भन्दै बेरुजु लेखेको छ। महालेखाले ३१ करोड रुपैयाँ लेखेको हो। आयकर ऐन २०५८ को दफा ४७ (क) मा व्यवसाय गाभिएको कारणले हुने नि:सर्ग सम्बन्धित विशेष व्यवस्था छ। जसको (२) मा “उपदफा (१) बमोजिम निकायहरू गाभिई सम्पत्ति र दायित्वको नि:सर्ग भएमा देहाय बमोजिम हुने छ” उल्लेख छ। गाभिई भन्ने शब्द भएका कारण जो गाभिएको हो। उसैलाई मात्रै कर छुट हुने तर गाभ्नेलाई नहुने भन्ने व्याख्या महालेखाले गरेको हो। सोही व्याख्याको आधारमा बेरुजु निकालिएको हो।

मर्जर/एक्युजिशनमा दिएको कर छुटको बेरुजु मात्रै महालेखाले लेखेन, त्यो असुल उपर गर्न भन्दै कर कार्यालयलाई पत्र समेत लेख्यो। सोही पत्रको आधारमा कर कार्यालयले यति बेला नेप्से र केन्द्रीय निक्षेप प्रणाली (सिडिएससि) सँग मर्जर/एक्युजिशनमा गएका कम्पनी र तिनको कारोबारको बारेमा विवरण माग गरेको हो। उसले यस अघि उदाहरणको रुपमा ग्लोबल आइएमइ र जनता बैंकबीच भएको एकीकृत कारोबारको विवरण मागिसकेको थियो।

जुन सिडिएससिले पठाइसकेपछि कार्यालयले त्यसैलाई उदाहरणको रुपमा लिँदै मर्जर/एक्युजिशनको थप विवरण नेप्सेसँग माग गरेको हो। सोही विवरणलाई आधार बनाएर कर कार्यालयले कर असुल उपर गर्न भन्दै नेप्से र सिडिएससिलाई पत्र लेख्दै छ। उसले त्यसको जनाउ नेप्से र सिडिएससिलाई दिइसकेको छ।