१. नाफा–नोक्सानको पछिल्लो चित्र

विवरण अनुसार सिमेन्ट उद्योगहरूको अवस्था मिश्रित रहेको देखिन्छः

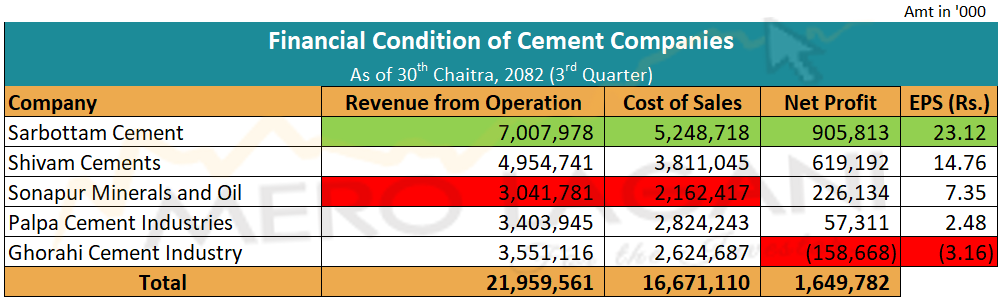

शिवम् सिमेन्ट लिमिटेडः कम्पनीले चालु आर्थिक वर्षको चैत मसान्तसम्ममा ६१ करोड ९१ लाख खुद नाफा आर्जन गरेको छ, जुन गत आर्थिक वर्षको तुलनामा सुधार हो। कम्पनीको वार्षिक प्रति शेयर आम्दानी १४ रुपैयाँ ७६ कायम भएको छ।

सर्वोत्तम सिमेन्ट लिमिटेडः यस कम्पनीले ९० करोड ५८ लाख रुपैयाँ खुद नाफा कमाएको छ। यसको वार्षिक प्रति शेयर आम्दानी २३ रुपैयाँ १२ पैसा रहेको छ।

सोनापुर मिनरल्स एण्ड आयलः गत आर्थिक वर्षको चैत मसान्तसम्मको घाटालाई मेटाउँदै कम्पनीले २२ करोड ६१ लाख रुपैयाँ खुद नाफा आर्जन गरेको छ। फलस्वरुप कम्पनीको प्रतिशेयर आम्दानी ७ रुपैयाँ ३५ पैसा पुगेको छ।

घोराही सिमेन्ट इण्डष्ट्रीः कम्पनी अझै पनि १५ करोड ८६ लाख रुपैयाँ नोक्सानीमा छ, तर यो गत वर्षको तेस्रो त्रैमाससम्मको (५५ करोड ४३ लाख रुपैयाँ) तुलनामा निकै कम हो।

पाल्पा सिमेन्ट इण्डष्ट्रीजः कम्पनीले चालु आर्थिक वर्षको पहिलो ९ महिनासम्ममा ५ करोड ७३ लाख रुपैयाँ खुद नाफा कमाएको छ। कम्पनीको प्रतिशेयर आम्दानी २ रुपैयाँ ४८ पैसा पुगेको छ।

२. डलर, कोइला र ब्याजदरको त्रिकोणात्मक दबाब

सिमेन्ट उद्योगहरूको यो वित्तीय चित्र पछाडि केही गम्भीर बाह्य कारणहरू लुकेका छन्, जसले आगामी दिनमा थप चुनौती थप्ने संकेत गरेका छन्ः

डलरकाे मूल्यवृद्धिः सिमेन्ट उत्पादनको मुख्य इन्धन कोइला अन्तर्राष्ट्रिय बजारबाट डलरमा आयात गर्नुपर्छ। वित्तीय विवरणका अनुसार कोइलाको मूल्यमा भएको वृद्धि र डलरको भाउ १५२ रुपैयाँ ९५ पैसासम्म पुग्दा उत्पादन लागत उच्च बनेको छ।

डलर महँगो हुँदा प्रतितपत्र (एलसी) खोल्दादेखि भुक्तानी गर्दासम्म लागतमा प्रत्यक्ष असर पर्दछ। उदाहरणका लागि, एक वर्षअघि भन्दा डलरको भाउमा भएको वृद्धिले सिमेन्टको प्रति बोरा उत्पादन लागतमा झण्डै ५ देखि ८ प्रतिशतले भार थपेको अनुमान गरिन्छ।

महँगो कोइला र उत्पादन लागतः सिमेन्ट उत्पादनमा ‘क्लिङ्कर’ जलाउन कोइला प्राथमिक इन्धन हो। नेपालले मुख्यतया भारत र दक्षिण अफ्रिकाबाट कोइला आयात गर्दछ। मे २०२६ को सुरुमा थर्मल कोइलाको मूल्य प्रति टन १३५.६ डलरसम्म पुगेर केही घटे पनि अझै उच्च विन्दुमै छ। विश्व बैंकको ‘कमोडिटी मार्केट्स आउटलुक’ का अनुसार, विश्वव्यापी भू–राजनीतिक तनाव (विशेष गरी इरान र मध्यपूर्वको युद्ध) का कारण सन् २०२६ मा ऊर्जाको मूल्यमा २४ प्रतिशतसम्म वृद्धि हुने प्रक्षेपण गरिएको छ। नेपालको मुख्य स्रोत ‘कोल इन्डिया’ को उत्पादनमा सामान्य गिरावट (१.७ प्रतिशत) आएकाले र भारतमा औद्योगिक माग बढेकाले नेपाली उद्योगीहरूले थप महँगोमा कोइला किन्नुपर्ने अवस्था सिर्जना भएको छ।

वित्तीय खर्च (ब्याज) को भारः धेरैजसो कम्पनीहरूको सञ्चालन मुनाफा राम्रो भए पनि बैंकको ऋण र ब्याजको भारले खुद नाफा घटाएको छ। आयातका लागि लिइएको ऋण र डलरको विनिमय दरमा भएको नोक्सानी (Foreign Exchange Loss) ले गर्दा कम्पनीहरूको 'फाइनान्स कस्ट' उच्च देखिएको छ। उदाहरणका लागि, घोराही सिमेन्टले ३१ करोड ५५ लाख रुपैयाँ सञ्चालन मुनाफा गरे पनि ४९ करोड १८ लाख रुपैयाँ ब्याज तिर्नुपर्दा अन्ततः घाटा बेहोर्नु परेको छ।

३. आगामी चुनौती र रणनीति

सबैजसो सिमेन्ट उद्योगहरूले अबको समयलाई ‘चुनौतीपूर्ण तर रणनीतिक सुधारको अवसर’ का रूपमा लिएका छन्। बाह्य बजारमा कोइलाको मूल्य र डलरको अस्थिरता कायमै रहेकाले उद्योगहरूले वैकल्पिक ऊर्जाका स्रोतहरू खोज्ने र आन्तरिक व्यवस्थापकीय दक्षता बढाउने योजना बनाएका छन्।

निष्कर्षः

नेपाली सिमेन्ट उद्योग अहिले ‘ब्याजदर र अन्तर्राष्ट्रिय महँगीको चेपुवामा’ परेको देखिन्छ। एकातिर उत्पादन लागत बढ्नु र अर्कोतिर डलरको भाउमा भएको वृद्धिले गर्दा उद्योगीहरूले आफ्ना उत्पादनलाई बजारमा प्रतिस्पर्धात्मक बनाउन ठूलो संघर्ष गर्नुपर्ने अवस्था छ।