हरेक वर्ष साउन महिनामा आउने मौद्रिक नीतिले शेयर बजारको दिशा र दशा दुवै तय गर्थ्यो। राष्ट्र बैंकले कडा नीति लिए बजारमा 'बियरिस' (घट्दो) ट्रेन्ड सुरु हुने र लचिलो नीति लिए 'बुल' (बढ्दो) ट्रेन्ड आउने परम्परा नै बनिसकेको थियो। तर, चालू आर्थिक वर्ष २०८३/८४ को मौद्रिक नीति र त्यसपछि आएको सर्कुलरले यो स्थापित नजिरलाई पूर्णतः भत्काइदिएको छ।

इतिहासको त्यो प्रभाव र वर्तमानको 'ब्रेक'

शेयर बजार ३२ सय अंकको ऐतिहासिक उचाइमा पुग्नुको पछाडि कोभिड-१९ पछि राष्ट्र बैंकले ल्याएको अत्यन्तै लचिलो मौद्रिक नीति र सस्तो ब्याजदर मुख्य कारण थियो। त्यति बेला राष्ट्र बैंकले बजारमा पैसाको बाढी बगाइदिएको थियो। फेरि, त्यही बजारलाई तहसनहस पार्ने काम पनि राष्ट्र बैंककै नै गर्यो। उसले ४/१२ करोडको सीमा र जोखिम भार वृद्धि गर्ने नीति अघि सार्यो। अर्थात्, राष्ट्र बैंक नै शेयर बजारको 'भाग्य विधाता' नै थियो।

तर, यस पटक दृश्य बदलिएको छ। पछिल्लो एक वर्षदेखि राष्ट्र बैंकले शेयर बजारका लागि एकपछि अर्को लचिलो ढोकाहरू खोल्दै गएको छ। व्यक्तिगततर्फ र संस्थागततर्फको सीमालाई खारेज गर्नेदेखि लिएर शेयर धितो कर्जाको सीमा ८० प्रतिशत पुर्याउनेसम्मका सहुलियत राष्ट्र बैंकले दियो। मौद्रिक नीतिको सर्कुलरमार्फत राष्ट्र बैंकले शेयर बजारमा जाने कर्जालाई थप सहज मात्र बनाएको छैन, बरु कडाइका सबै बुँदाहरूलाई हटाएको छ। तैपनि, बजारले यसलाई 'रियाक्ट' गरेन। मौद्रिक नीति आएको भोलिपल्ट र सर्कुलर जारी भएको आजको दिनसम्म पनि बजारमा कुनै उत्साह देखिएन। यसले एउटा गम्भीर प्रश्न उब्जाएको छ– के अब शेयर बजारमा राष्ट्र बैंकको प्रभाव समाप्त भएको हो ?

नीति छ, तर पैसा र साहस किन छैन ?

राष्ट्र बैंकले नीतिगत रूपमा सबै प्रतिबन्धहरू फुकुवा गर्दा पनि बजार नबढ्नुका पछाडि मुख्य दुई वटा कारणहरू देखिएका छन्। पहिलो, 'तरलता छ तर आत्मविश्वास छैन'। बैंकहरूमा खर्बौँ रुपैयाँ थुप्रिएको छ, ब्याजदर एकल अंकमा झरिसकेको छ, तर लगानीकर्ताहरू ऋण लिएर शेयर किन्न डराइरहेका छन्। विगतमा राष्ट्र बैंकको अस्थिर नीतिका कारण ठुलो क्षति व्यहोरेका लगानीकर्ताहरू अहिले 'एक पटक डढेको मान्छेले मोही पनि फुकेर खान्छ' भन्ने अवस्थामा छन्। दोस्रो, 'नीतिगत अन्योलको मनोविज्ञान'। राष्ट्र बैंकले नीति खुकुलो बनाए पनि बजारका ठुला लगानीकर्ताहरूले यसलाई अझै पूर्ण मानेका छैनन्।

अब कसले डोर्याउला बजार ?

पहिले राष्ट्र बैंकको नीतिले डोर्याउने बजार अब कुन शक्तिको पछि लाग्ला ? बजारका अगुवा र विज्ञहरूको विश्लेषण अनुसार अबको नेप्से राष्ट्र बैंकको 'मौद्रिक नीति' बाट होइन, बरु सरकारको 'कार्यशैली' र 'वित्तीय नीति' बाट निर्देशित हुनेछ।

लगानीकर्ताहरू अहिले राष्ट्र बैंकको सर्कुलर भन्दा पनि सिंहदरबारको सक्रियता कुरिरहेका छन्। नयाँ सरकार गठन भएको लामो समय बितिसक्दा पनि अर्थतन्त्रमा मन्दीको छायाँ कायमै रहनु र निजी क्षेत्रको मनोबल उठ्न नसक्नुले शेयर बजारलाई थिचेको छ। बजारका जानकारहरू भन्छन्, "राष्ट्र बैंकले ढोका खोलिदिने मात्र हो, तर त्यो ढोकाबाट भित्र छिर्ने शाहस त सरकारले बनाइदिने वातावरणले दिने हो। सरकारको कार्यशैली संशयपूर्ण छ, राजनीतिक सुरक्षाको प्रत्याभूति हुन सकेको छैन, त्यसैले राष्ट्र बैंकको लचकताले मात्र काम गरेन।"

पछिल्लो समय ठुला लगानीकर्ताहरू नयाँ सरकारको आर्थिक दृष्टिकोणप्रति सशंकित देखिएका छन्। संसद र संसदीय समितिहरूमा शेयर बजारको गिरावटबारे हुने बहस र त्यहाँबाट दिइने निर्देशनहरूले झन् 'पोसिली टेरर' (नीतिगत त्रास) सिर्जना गरेको छ। सरकारले जबसम्म अर्थतन्त्रका अन्य सूचकहरूलाई चलायमान बनाउन सक्दैन, तबसम्म राष्ट्र बैंकले जतिसुकै सस्तो ब्याजदर र सहज कर्जाको नीति ल्याए पनि बजारले लय समात्न सक्ने देखिँदैन।

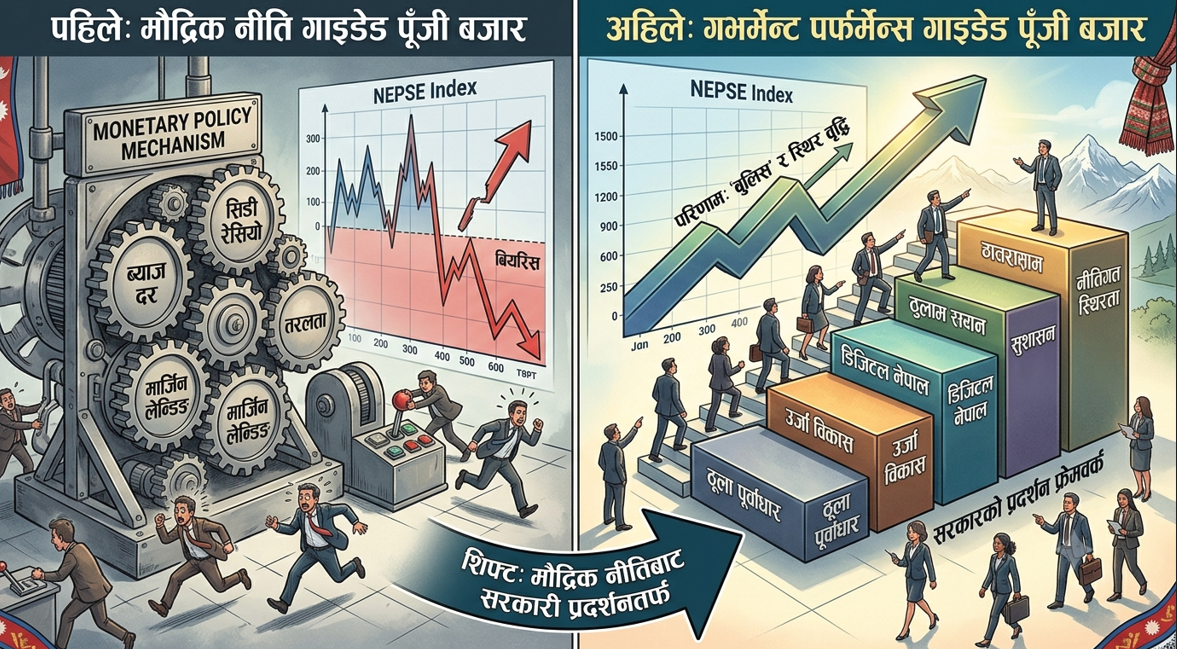

मौद्रिक नीतिबाट 'वित्तीय नीति' तर्फको संक्रमण

चालू आर्थिक वर्षदेखि नेपालको शेयर बजारमा एउटा नयाँ युगको सुरुवात भएको मान्न सकिन्छ। यो युगमा राष्ट्र बैंकको भूमिका केवल 'सहजीकरण' मा सीमित हुनेछ भने बजारको वास्तविक चालक सरकार र यसका अंगहरूको कार्यसम्पादन हुनेछ।

राष्ट्र बैंकले आफ्नो तर्फबाट 'बल' लगानीकर्ता र सरकारको कोर्टमा फालिदिएको छ। ८० प्रतिशतको कर्जा सीमा र सहज सर्कुलर आउँदा पनि बजार नबढ्नु भनेको लगानीकर्ताले अब राष्ट्र बैंकलाई मात्र हेरेर बस्न छाडेका छन् भन्ने प्रमाण हो। अबको बजारले सरकारको पूँजीगत खर्च, राजनीतिक स्थिरता र निजी क्षेत्रप्रतिको सरकारी व्यवहारलाई 'रियाक्ट' गर्नेछ। यदि सरकारले छिट्टै लगानीकर्ताको खस्किएको मनोबल उठाउन ठोस कदम चालेन भने, राष्ट्र बैंकको जतिसुकै लचिलो नीतिले पनि नेप्सेको ओरालो यात्रा रोक्न कठिन हुने देखिन्छ।

अन्ततः, नेपालको पूँजी बजार अब 'मौद्रिक नीति गाइडेड' बाट 'गभर्मेन्ट पर्फर्मेन्स गाइडेड' बन्ने दिशामा मोडिएको छ। यो संक्रमणकालीन अवस्थामा लगानीकर्ताहरू अझै केही समय 'पर्ख र हेर' को स्थितिमा रहने निश्चित छ।