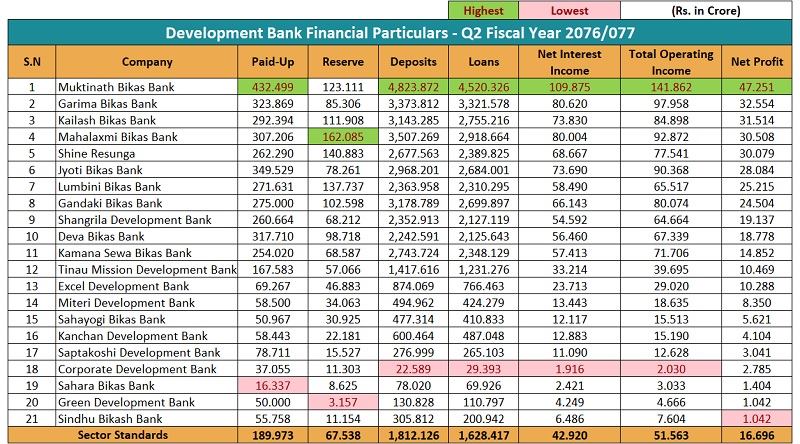

यस बैंकले चालु आर्थिक वर्षको पुस मसान्तसम्ममा ४७ करोड २५ लाख रुपैयाँ खुद नाफा आर्जन गरेको छ। ४ अर्ब ३२ करोड ४९ लाख रुपैयाँ चुक्ता पूँजी रहेको मुक्तिनाथ विकास बैंकको जगेडा कोषमा एक अर्ब १३ करोड ११ लाख रुपैयाँ बराबर रहेको छ। यस अवधिमा बैंकले निक्षेप संकल निक्षेप संकलन, कर्जा परिचालन, खुद ब्याज आम्दानी र सञ्चालन मुनाफामा समेत अन्य बैंकलाई पछि पारेको छ।

त्यसैगरी, सिन्धु विकास बैंकको खुद नाफा सबैभन्दा थोरै एक करोड रुपैयाँ मात्र रहेको छ। बैंकको चुक्ता पूँजी ५५ करोड ७५ लाख रुपैयाँ छ।

यस अवधिमा सूचिकृत भएका २१ विकास बैंकहरुले ३ अर्ब ५० करोड रुपैयाँ खुद मुनाफा आर्जन गरेका छन्। विकास बैंकहरुले सार्वजनिक गरेको वित्तीय विवरण अनुसार मुक्तिनाथ विकास बैंकले अन्य विकास बैंकलाई पछि पार्दै अग्रता कायम गरेको देखिन्छ।

मुक्तिनाथ विकास बैंकको चुक्ता पूँजी सबैभन्दा धेरै चार अर्ब ३२ करोड ४९ लाख रुपैयाँ रहेको छ। उक्त बैंक राष्ट्रियस्तरको बैंक हो।

यस्तै सहारा विकास बैंकको चुक्ता पूँजी सबै भन्दा थोरै १६ करोड ३३ लाख रुपैयाँ रहेको छ। यद्यपी सहारा विकास बैंकको कार्य क्षेत्र तीन जिल्लामा मात्र रहेको छ।

चालु आर्थिक वर्षको ६ महिना अवधिमा विकास बैंकहरुको औसत चुक्ता पूँजी एक अर्ब ८९ करोड ९७ लाख रुपैयाँ छ।

चालु आर्थिक वर्षको दोस्रो त्रैमासमा विकास बैंकहरुले प्रकाशन गरेको वित्तीय विवरणका आधारमा महालक्ष्मी विकास बैंकको जगेडा कोष सबैभन्दा बढी रहेको छ। बैंकको जगेडा कोषमा एक अर्ब ६२ करोड रुपैयाँ सञ्चित छ।

यस अवधिमा ग्रिन डेभलपमेन्ट बैंकको जगेडा कोषमा सबैभन्दा थोरै, तीन करोड १५ लाख रुपैयाँ, रहेको छ।

एक अर्ब रुपैयाँभन्दा धेरै जगेडाकोष हुने विकास बैंकको संख्या ८ रहेको छ भने ५० करोडभन्दा धेरै हुने ४ वटा बैंक रहेको छन्। ९ वटा बैंको जगेडाकोषमा ५० करोड भन्दा कम रुपैयाँ सञ्चित रहेको छ।

- निक्षेप संकलन तथा कर्जा परिचालन

चालु आर्थिक वर्षको दोस्रो त्रैमाससम्ममा २१ वटा विकास बैंकहरुबाट ३ खर्ब ८० अर्ब ५४ करोड रुपैयाँ निक्षेप संकलन गरि ३ खर्ब ४१ अर्ब ९६ करोड कर्जा विस्तार गरेका छन्।

जसमध्ये मुक्तिनाथ विकास बैंकले निक्षेप संकलन र कर्जा विस्तारमा अन्य बैंकहरुलाई पछि पारेको छ। बैंकको बलियो पूँजी र फराकिलो कार्य क्षेत्र भएकाले वाणिज्य बैंकको हाराहारीमा कर्जा प्रवाह र निक्षेप संकलन गरेको छ।

यस अवधिमा बैंकले ४८ अर्ब २३ करोड ८७ लाख रुपैयाँ निक्षेप संकलन गरेको छ भने ४५ अर्ब २० करोड ३२ लाख रुपैयाँ कर्जा लगानी गरेको छ। उक्त बैंकको निक्षेप संकलन र कर्जा परिचालन कुनै वाणिज्य बैंकहरुकोभन्दा कम छैन।

यस्तै गरिमा विकास बैंक, कैलाश विकास बैंक माहालक्ष्मी विकास गण्डकी विकास बैंक लगायतका बैंकहरुको निक्षेप संकलन र कर्जा विस्तारमा जोड दिएका छन्।

त्यसैगरी, समीक्षा अवधिमा कर्पोरेट डेभलपमेन्ट बैंक निक्षेप संकलन तथा कर्जा विस्तारमा कमजोर रहेको देखिन्छ। बैंकले २२ करोड ५८ लाख रुपैयाँ निक्षेप संकलन गरेको छ भने २९ करोड रुपैयाँ कर्जा लगानी गरेको छ।

अन्य विकास बैंकको तुलनामा कम निक्षेप र कर्जा परिचालन गरेको कर्पोरेट डेभलपमेन्ट बैंकको खराब कर्जा अनुपात सबैभन्दा धेरै २३.०५ प्रतिशत रहेको छ भने सबैभन्दा धेरै निक्षेप संकलन गरि धेरै कर्जा प्रवाह गरेको मुक्तिनाथ विकास बैंकको सबैभन्दा कम ०.११ प्रतिशत रहेको छ।

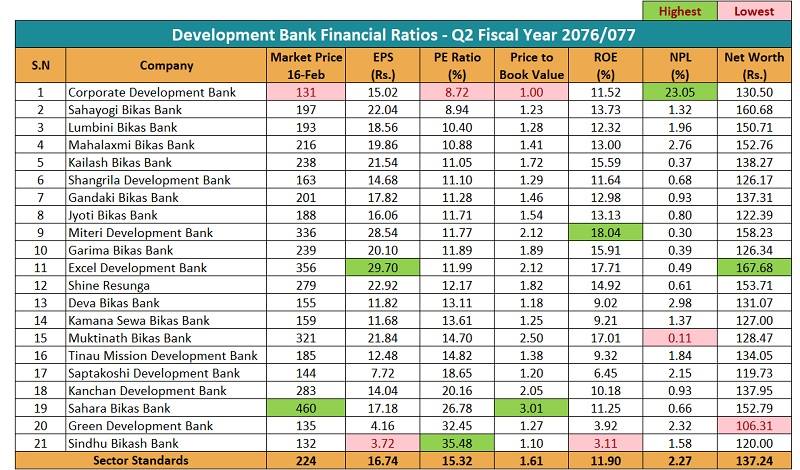

समीक्षा अवधिमा ९ विकास बैंकको खराब कर्जा अनुपात एक प्रतिशतभन्दा माथि रहेको छ भने ११ वटा बैंकको निष्कृय कर्जा अनुपात एक प्रतिशतभन्दा थोरै रहेको छ। सूचिकृत भएका विकास बैंकहरुको औसत निष्कृय कर्जा अनुपात २.२७ प्रतिशत रहेको छ।

चालु आर्थिक वर्षको दोस्रो त्रैमासको वित्तीय विवरण अनुसार मितेरी डेभलपमेन्ट बैंकको शेयरमा प्रतिफल अर्थात रिटर्न अन इक्विटी (आरओई) सबैभन्दा बलियो देखिन्छ। मितेरीको यस्तो प्रतिफल १८.०४ प्रतिशत रकम रहेको छ भने सिन्धु विकास बैंकको सबैभन्दा थोरै ३.११ प्रतिशत मात्र रहेको छ। समीक्षा अवधिमा १२ वटा बैंकको आरओई १० प्रतिशतभन्दा धेरै र ९ वटाको १० प्रतिशतभन्दा थोरै छ। यस अवधिमा सबै विकास बैंकहरुको औसत आरओई भने ११.९० प्रतिशत छ।

चालु आर्थिक वर्षको दोस्रो त्रैमासमा एक्सेल डेभलपमेन्ट बैंकको प्रतिशेयर आम्दानी सबैभन्दा धेरै २९ रुपैयाँ ७० पैसा कायम भएको छ। अन्य बैंकहरुको तुलनामा सिन्धु विकास बैंकको प्रतिशेयर आम्दानी सबैभन्दा थोरै ३ रुपैयाँ ७२ पैसा कायम भएको छ।

जसमध्यमा ७ वटा बैंकको प्रतिशेयर आम्दानी २० रुपैयाँभन्दा माथि रहेको छ भने १४ वटाको सोभन्दा कम रहेको छ। समीक्षा अवधिमा सबै विकास बैंकहरुको औसत प्रतिशेयर आम्दानी १६ रुपैयाँ ७४ पैसा कायम भएको छ।

मूल्य आम्दानीको आधारमा विकास बैंकहरुलाई तुलना गर्ने हो भने कर्पोरेट डेभलपमेन्ट बैंकको मूल्य आम्दानी अनुपात (पिई रेसियो) सबैभन्दा कम ८.७२ गुणा छ भने सिन्धु विकास बैंकको सबैभन्दा धेरै ३५.४८ गुणा रहेको छ।

समीक्षा अवधिसम्ममा चार वटा विकास बैंकको मूल्य आम्दानी अनुपात २० गुणाभन्दा माथि रहेको छ भने १७ वटाको सोभन्दा कम रहेको छ।

(नोटः माथि उल्लेखित चुक्ता पूँजीमा विकास बैंकहरुले गत आर्थिक वर्षको मुनाफाबाट वितरण गर्ने घोषणा गरेको बोनस शेयर समायोजन गरिएको छ। सोही समायोजित चुक्ता पूँजीका आधारमा बैंकहरुको प्रतिशेयर आम्दानी गणना गरिएको हो। त्यसैगरी, बैंकहरुको मूल्य आम्दानी अनुपात फागुन ४ गतेको अन्तिम कारोबार मूल्यका आधारमा गणना गरिएको हो। मर्जर तथा एक्विजिशन प्रक्रियामा रहेका बैंकहरुको भने कारोबार रोक्का हुनुभन्दा अघिको मूल्यका आधारमा मूल्य आम्दानी अनुपात गणना गरिएको हो।)