केन्द्रीय बैंकले गत आर्थिक वर्षको मौद्रिक नीतिमार्फत वाणिज्य बैंकहरूलाई २०७७ असार मसान्तसम्म ४.४ प्रतिशत स्प्रेड रेट कायम गर्न निर्देशन दिएको थियो। केन्द्रीय बैंकले स्प्रेड दर कायम गर्न दिएको समय सीमा गत असार मसान्तबाट सकिएको छ। तर दुई बैंकले भने केन्द्रीय बैंकले दिएको निर्देशन अनुसार स्प्रेड दर कायम नगरेको जनाइएको छ।

"बैंकहरूले बुझाएको रिपोट अनुसार दुई बैंकले राष्ट्र बैंकको निर्देशन अनुसार स्प्रेड कायम गरेका छैनन्।" ती अधिकारीले भने "ग्लोबल आइएमई बैंक मर्जरमा गएकोले कारवाही हुँदैन,तर कृषि विकास बैंकलाई भने हामी पहिले प्रतिक्रिया सोध्छौ। त्यसपश्चात पनि कायम नभएको भए दफा १०० अनुसार कारवाही हुन्छ।"

वाणिज्य बैंकहरू एक आपसमा गाभ्ने÷गाभिने वा प्राप्ति प्रक्रियामा संलग्न भई २०७७ असार मसान्तभित्र एकीकृत कारोबार सञ्चालन गरेमा कर्जा र निक्षेपबीचको ब्याजदर अन्तर ४.४ प्रतिशत कायम गर्नुपर्ने अवधि २०७८ असार मसान्त कायम गरिने छ भनि गत वर्षको मौद्रिक नीतिमा व्यवस्था गरिएकाले ग्लोबल आइएमई बैंक कारबाहीबाट बचेको हो । ग्लोबल आइएमई बैंकले हालै मात्र जनता बैंकलाई गाभेर एकीकृत कारोबार गर्दै आएको छ ।

असार मसान्तसम्म ग्लोबल आइएमई बैंकको स्प्रेड दर ४.४३ प्रतिशत छ जुन केन्द्रीय बैंकले तोकेको भन्दा ०.३ प्रतिशत विन्दुले धेरै हो। त्यस्तै कृषि विकास बैंकको स्प्रेड दर ४.४४ प्रतिशत छ। याे केन्द्रीय बैंकले तोकेको भन्दा ०.४ प्रतिशत विन्दुले धेरै हो।

बैंक तथा वित्तीय संस्थाको कमाईसँग स्प्रेडदर जोडिएको हुन्छ। स्प्रेड दर घट्दा ब्याजदर पनि घट्ने हुँदा ब्याज आम्दानी घट्छ। पछिल्लो समय कतिपय बैंकहरूले स्प्रेड कायम गर्न खोज्दा ब्याज आम्दानीमा कमी आउँदा नाफा घटेको छ।

केही बैंकरहरूले यसअघिनै केन्द्रीय बैंकको निर्देशन अनुसार स्प्रेड दर कायम गरेर अघि बढ्न नसकिने भन्दै स्प्रेड दर खारेज गर्न समेत माग गर्दै आएका थिए। केन्द्रीय बैंकलाई मौद्रिक नीतिको अर्धवार्षिक समीक्षा अघि पनि बैंकहरूले स्प्रेड दर गणनाको सुत्र परिवर्तन गर्न दवाव दिएका थिए। तर केन्द्रीय बैंक आफ्नो निर्णयप्रति अडिक रहि चौथो त्रैमाससम्ममा स्प्रेड दर ४.४ प्रतिशतमा झार्नै पर्ने निर्देशन दिएपछि बैंकहरू स्प्रेड दर घटाउन बाध्य भए।

तेस्रो त्रैमाससम्म अधिकाँश बैंकहरूले उच्च स्प्रेड दर राखेर नाफा कमाउदै आएका थिए। चौथो त्रैमासमा कोरोना भाइरसको असरका कारण लगानी खुम्चिएको, ब्याज छुट दिनुपरेको तथा स्प्रेड दर घटाउनु परेको कारण बैंकहरूको आम्दानी खुम्चिएको छ।

पहिलेदेखि नै स्प्रेड दर न्यून रहेका बैंकहरको आम्दानीमा भने यस व्यवस्थाले खासै असर पारेको छैन तर पनि अन्य कारणहरूले बैंकको आम्दानी खुम्चिएको छ। सिटिजन्स, सानिमा, एनसीसी, लक्ष्मी, कुमारी, नेपाल इन्भेस्टमेन्ट, नेपाल बैंक लगायतका बैंकले भने गत आर्थिक वर्षको दोस्रो त्रेमासमा नै केन्द्रीय बैंकले भनेको भन्दा कम स्प्रेड कायम गरिसकेका थिए। तर अन्य पुराना र ठुला बैंकहरूले समेत उच्च स्प्रेड दर कायम गरी नाफा कमाउँदै आएका थिए।

- कुन बैंकको स्प्रेड दर कति?

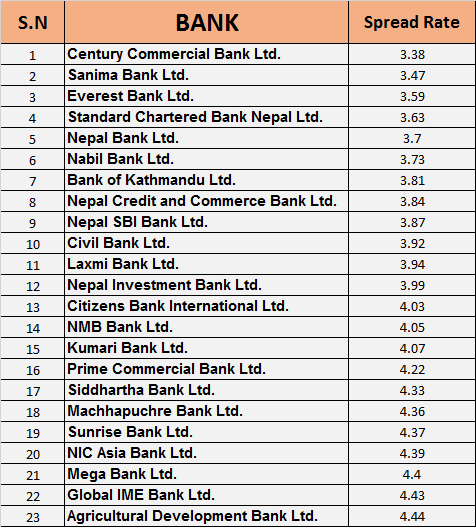

बैंकहरुले सार्वजानिक गरेको असार मशान्तको स्प्रेड दर अनुसार १२ वटा बैंकले ४ प्रतिशतभन्दा कम स्प्रेड दर कायम गरेका छन्। जसमा सेञ्चुरी कमर्शियल बैंकले सबैभन्दा कम ३.३८ प्रतिशत स्प्रेड दर कायम गरेको छ।

केहि बैंकले भने अझै पनि नयाँ स्प्रेड दर सार्वजानिक गरेका छैनन्। बैंकहरूले साउनदेखि लागु हुने गरी सार्वजानिक गरेको ब्याजदरमा समेत गत जेठ अन्तिम र चैत मसान्तकै आधार दर र स्प्रेड दर राखेर सार्वजानिक गरेको पाइएको छ। ती बैंकहरूले वेबसाइटमा समेत असार मसान्तको स्प्रेड दर राखेका छैनन्।

हालसम्म असार मशान्तको स्प्रेड दर सार्वजानिक गर्ने बैंकहरूमध्ये सेञ्चुरी कमर्शियल बैंक, सानिमा बैंक, एभरेष्ट बैंक, स्ट्यान्डर्ड चाटर्ड बैंक, नेपाल बैंक, नविल बैंक, बैंक अफ काठमाण्डौ, एनसीसी बैंक, नेपाल एसविआई बैंक, सिभिल बैंक र इन्भेष्टमेन्ट बैंकले ४ प्रतिशतभन्दा कम स्प्रेड दर कायम गरेका छन्। अन्य बैंकको भने ४ प्रतिशतभन्दा माथि छ।

- के हुन्छ स्प्रेड दर कायम नगर्ने बैंकलाई कारवाही:

बैंकहरूले पठाएको यो एकदमै सुरूवाती चरणको डाटा भएकोले बैंकको प्रतिकृया आएपछि मात्रै कारवाही प्रकृया अघि बढ्ने केन्द्रीय बैंकले जनाएको छ।

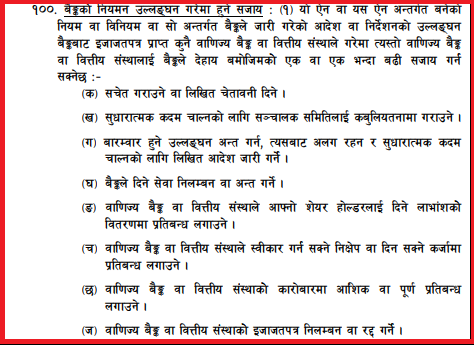

स्प्रेड दर कायम नगर्ने बैंकलाई के कारवाही गर्ने भन्ने उल्लेख नभएका कारण यस्तो सामान्य अवस्थामा केन्द्रीय बैंकको निर्देशन उलङ्घन गरेको कारण दफा १०० अनुसार कारवाही राष्ट्र बैंकका सुपरिवेक्षण विभागका एक अधिकारीले बताए।

दफा १०० अनसार कारवाही गर्दा बैंकको कारोबारमा प्रतिबन्ध लगाउनेदेखि शेयरधनीलाई लाभांश वितरणमा रोक लगाउने तथा संस्थाको इजाजतपत्र निलम्बन वा रद्ध समेत केन्द्रीय बैंकले गर्न सक्नेछ।

यस्तो छ दफा १०० मा रहेको व्यवस्था