बेलायतको वेल्स विश्वविद्यालयबाट एमबीए गरेका उनलाई शैक्षिक योग्यता र लामो कार्यअनुभवको मिश्रणले मुलुककै ठूलो बैंक हाक्न कुशलता मिलेको छ । बैंकको लगानीलाई सुरक्षित र प्रतिफलमुखी बनाउन उनको भूमिका महत्वपूर्ण रहँदै आएको छ। ठूला बैंकहरूमा आइपर्ने वित्तीय जोखिम न्यूनीकरणमा उनी अनुभवी मानिन्छन् । तीन दशक लामो बैकिङ अनुभव भएका उनको बैंकले विभिन्न बैंक तथा वित्तीय संस्थाहरू गाभ्ने क्रममा व्यवस्थापकीय तहबाट ठूलो योगदान छ । राष्ट्रिय वाणिज्य बैंकबाट बैकिङ क्यारियर शुरु गरेका उनले ग्लोबल बैंकमै झन्डै दुई दशक बिताइसकेका छन् ।

२०८१ भदौ १ देखि रेग्मीले सीइओको जिम्मेवारी सम्हालेपछि बैंकको वित्तीय अवस्थामा ‘आक्रामक विस्तार’ भन्दा पनि ‘सुदृढीकरण’ र ‘जोखिम व्यवस्थापन’ तर्फ स्पष्ट झुकाव देखिएको बैंकको वित्तीय विवरणमा झल्किन्छ।

खराब कर्जा व्यवस्थापनमा चुनौती र प्रयास

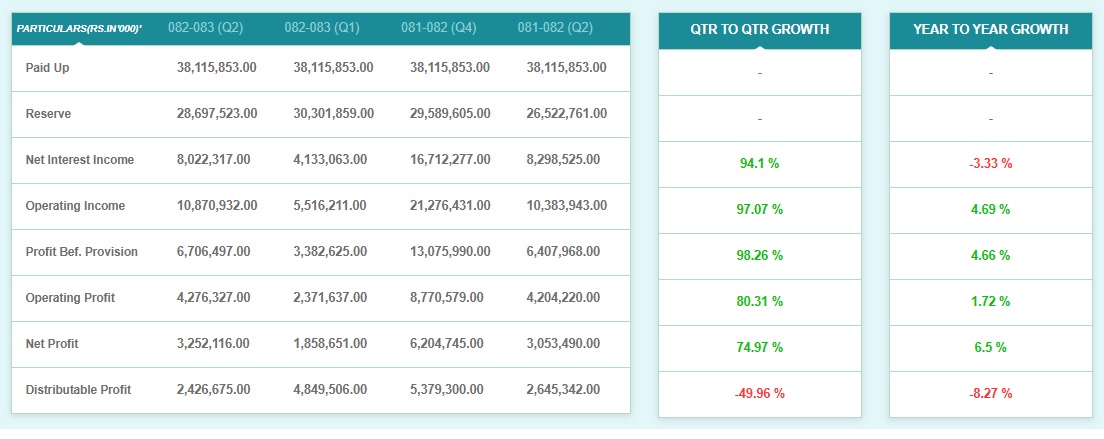

नेपालको समग्र बैंकिङ क्षेत्रमा जस्तै ग्लोबल आइएमई बैंकमा पनि खराब कर्जाको चुनौती कायमै छ। पछिल्लो वित्तीय विवरण अनुसार खराब कर्जा ४.११ बाट बढेर ४.८६ प्रतिशत पुगेको छ । बैंकले नयाँ कर्जा प्रवाह गर्नुभन्दा पुरानो कर्जा असुलीलाई उच्च प्राथमिकतामा राखेको छ। उनको ‘क्रेडिट’ र ‘रिस्क म्यानेजमेन्ट’ को अनुभवले गर्दा बैंकले जोखिमयुक्त क्षेत्रमा लगानी घटाएर सुरक्षित क्षेत्रमा केन्द्रित हुने रणनीति लिएको देखिन्छ। अहिले बैंकको निक्षेप १८ प्रतिशतले बढेर ६ खर्ब ५ अर्ब पुग्दा कर्जा प्रवाह भने ७ प्रतिशतले बढेर ४ सय ३२ अर्ब रुपैयाँ मात्रै छ ।

निक्षेपको लागतमा सुधार

रेग्मी आएपछि बैंकले महँगो ब्याजदरका मुद्दती निक्षेपमा भन्दा बचत र चल्ती खाता बढाउन विशेष अभियान चलाएको छ। यसले गर्दा बैंकको निक्षेपको औसत लागत केही कम हुन गई ‘स्प्रेड दर’ र नाफामा सकारात्मक दबाब सिर्जना गर्ने लक्ष्य राखिएको छ। अहिले बैंकको कस्ट अफ फन्ड ५.१० बाट घटेर ३.७३ प्रतिशतमा झरेको छ जसले बैंक खर्च व्यवस्थापनमा कुशल रहेको देखाउँछ ।

कर्जा र निक्षेपको अनुपातमा सन्तुलन

बैंकले निक्षेप र कर्जाको अनुपात (सीडी रेसियो)लाई राष्ट्र बैंकको सीमाभित्रै राख्दै तरलता व्यवस्थापनमा निकै सावधानी अपनाएको देखिन्छ। गत वर्षको दोस्रो त्रैमासमा ७८.५३ प्रतिशत रहेको सीडी रेसियो अहिले घटेर ७१.५५ प्रतिशत पुगेको छ जसले बैंकसँग अझै लगानीको लागि प्रशस्त रकम रहेको संकेत गर्छ तर बैंकले जथाभावी लगानी गर्नु भन्दा पुरानो कर्जा असुलीलाई नै ध्यान दिएको हुँदा पछिल्लो त्रैमासमा सीडी रेसियो तुलनात्मक रुपमा गत वर्ष भन्दा कम देखिएको हो । धेरै बैंकहरू गाभिएर बनेको ठूलो संस्था भएकाले यसको ‘ब्यालेन्स सिट’लाई स्थिर र पारदर्शी बनाउने कार्यमा सीइओको भूमिका महत्वपूर्ण देखिएको छ।

सञ्चालन खर्चमा मितव्ययिता

सञ्चालन खर्चमा मितव्ययिता

ठूलो सञ्जाल र धेरै कर्मचारी भएको बैंक भएकाले सञ्चालन खर्च घटाउनु उनको अर्को उपलब्धि हो। प्रविधिको प्रयोग बढाएर र दोहोरिएका प्रक्रियाहरूलाई हटाएर बैंकको कार्यक्षमता बढाउने प्रयास भइरहेको छ। खुद नाफामा ठूलो उछाल नदेखिए पनि रिटेन्ड अर्निङ र रिजर्भलाई बलियो बनाउने तर्फ बैंकले आफ्नो ध्यान केन्द्रित गरेको छ। बैंकको रिजर्भ गत वर्ष भन्दा ९ प्रतिशतले बढेर २८ अर्ब ६९ करोड रुपैयाँ पुगेको छ भने पुँजी पर्याप्तता कोष १२.१७ प्रतिशत छ जुन राष्ट्र बैंकको नियमनकारी सीमा भन्दा माथि हो । बैंकको पूँजी पर्याप्तता अनुपात मजबुत बनाउँदा भविष्यमा ठूला परियोजनामा लगानी गर्ने आधार तयार भएको छ।

बैंकको दोस्रो त्रैमासिक वित्तीय विवरण अनुसार खुद नाफा ३ अर्ब २५ करोड रुपैयाँ हो जुन अघिल्लो वर्षको सोही अवधिको तुलनामा ६.५ प्रतिशत बढेको छ । बैंकले गत वर्षको नाफाबाट नगद लाभांश मात्रै वितरण गरेको हुँदा ३८ अर्ब ११ करोडको चुक्ता पुँजी छ भने ९ प्रतिशतले रिजर्भ बढाएर २८ अर्ब ६९ करोड रुपैयाँ पुर्याएको छ । १८ प्रतिशतले निक्षेप वृद्धि भएर ६ सय ५ अर्ब ८८ करोड पुग्दा ऋण भने कर्जा प्रवाह भने ७ प्रतिशतले बढेर ४ खर्ब ३२ अर्ब पुगेको छ । बैंकको मुख्य आम्दानीको स्रोत खुद व्याज आम्दानी ८ अर्ब २ करोड पुगेको छ । व्याज खर्चमा कमी आउँदा खुद व्याज आम्दानीमा वृद्धि देखिएको हो । नियामकीय समायोजन पश्चात बैंकको खुद वितरणयोग्य नाफा अहिले १ अर्ब ४२ करोड रुपैयाँ छ । बैंकको कुल सम्पत्ति अहिले ६ खर्ब ४८ अर्ब रुपैयाँ पुगेको छ जुन नेपालको बैकिङ क्षेत्रमै सबैभन्दा ठूलो हो ।

चुनौतीपूर्ण आर्थिक वातावरणका बाबजुद नाफा र इपीएसमा वृद्धि हुनु बैंकको सकारात्मक पक्ष हो। गत वर्ष १६.०२ रुपैयाँ रहेको इपीएस चालु आवको दोस्रो त्रैमासमा थोरैले बढाएर १७.०६ रुपैयाँ कायम भएको छ । बैकले कोषको लागत ५.१०% बाट घटेर ३.७३% मा झारेर बैंकको खर्च व्यवस्थापन कुशल रहेको देखाउँछ ।

ग्लोबल आइएमई बैंकले आफ्नो ‘मेगा बैंकको साख जोगाउँदै व्यवसाय विस्तारलाई निरन्तरता दिएको छ। सस्तो ब्याजदरमा निक्षेप परिचालन गर्न सक्नु यसको ठूलो सफलता हो। तर, आगामी दिनमा बैंकको मुख्य ध्यान खराब कर्जा नियन्त्रण र असुलीमा केन्द्रित हुनुपर्ने देखिन्छ।